Файл: Анализ показателей финансовой деятельности предприятия (Сущность финансовой диагностики в системе финансового управления предприятием).pdf

Добавлен: 11.03.2024

Просмотров: 21

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ДИАГНОСТИКИ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА

1.1 Сущность финансовой диагностики в системе финансового управления предприятием

1.2 Источники информации для проведения диагностики финансовой деятельности предприятия

ГЛАВА 2. АНАЛИЗ ПОКАЗАТЕЛЕЙ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ООО «САЛЮТ»

2.1 Организационно–экономическая характеристика ООО «Салют»

После прохождения подготовительных этапов, наступает черед непосредственного анализа и оценки изучаемых финансовых показателей, определения динамики, тенденций и причин их изменения, а также обобщения и структуризации полученных результатов.

Полученные в ходе анализа результаты должны быть направлены на совершенствование деятельности изучаемого объекта.

Анализ финансовых показателей играет важнейшую роль в деятельности предприятия. Именно он, как говорилось ранее, служит основой принятия управленческих решений. Его результаты могут быть интересны широкому кругу лиц, начиная от руководства предприятия и заканчивая внешними инвесторами и кредиторами. Каждый их этапов его проведения по-своему важен и заслуживает соответствующей проработки.

1.2 Источники информации для проведения диагностики финансовой деятельности предприятия

Функционирование любого хозяйствующего субъекта в динамично меняющихся условиях экономической ситуации государства можно характеризовать как непростой извилистый путь к желаемым целям, одними из которых являются финансовая устойчивость и получение прибыли. Для достижения этих целей и стратегически продуманного принятия управленческих решений управляющему звену организации требуется информационная база, содержащая в себе необходимые данные о деятельности компании. Основным источником таких данных является бухгалтерская отчетность, которая послужит информационной базой для исследования в данной работе. При этом в качестве главного источника оценки финансовой деятельности является бухгалтерский баланс.

Бухгалтерский баланс - это способ экономической группировки имущества хозяйствующего субъекта по его составу и размещению, а также по источникам его образования в денежной оценке на конкретную дату[10].

Понятие «баланс» в бухгалтерском учете используют:

- ведя речь о равенстве итогов, когда по дебету и кредиту счетов равны итоги записей, итоги актива и пассива баланса, итоги записей по аналитическим счетам, а также по соответствующему синтетическому счету;

- в целях обозначения самой важной формы бухгалтерской отчетности организации, демонстрирующей состояние его средств в денежной оценке на конкретную дату[11].

Отметим, что в нашей учетной литературе сложился стереотипный и в некотором роде упрощенный взгляд на форму построения статей баланса, а также на их оценку.

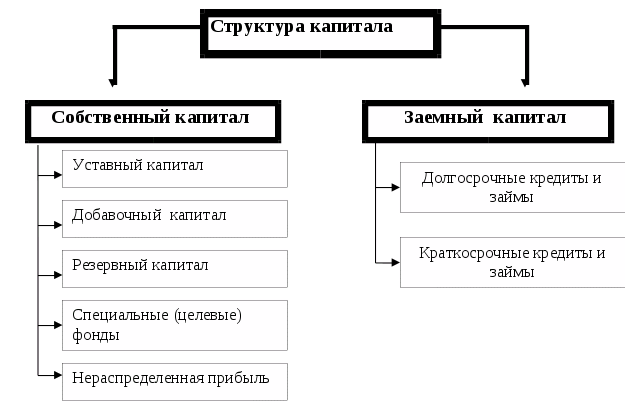

В балансе отражается состояние денежных средств хозяйствующего субъекта в денежной оценке на конкретную дату в следующих разрезах: первый раздел - по составу; второй раздел - по источникам формирования. Следовательно, можно получить представление относительно того, куда именно вложены денежные средства организации (актив баланса) и каковыми являются источники данных вложений (пассив баланса). Структура имущества (капитала) хозяйствующего субъекта и источников их формирования в общем виде приведена на рисунке 2.

Бухгалтерский баланс - это не только главнейшая форма отчетности, это еще и один из главных компонентов метода бухгалтерского учета: иными словами, способ экономической группировки и обобщенного отражения средств хозяйствующего субъекта в денежной оценке, по их видам, а также по источникам их образования на конкретную дату[12].

Рисунок 2 - Структура капитала (имущества) организации

Бухгалтерский баланс в настоящее время имеет форму, которая приведена в таблице 1.

Таблица 1 - Форма бухгалтерского баланса[13]

|

Актив |

Пассив |

|

I. Внеоборотные активы |

III. Капитал и резервы |

|

II. Оборотные активы |

IV. Долгосрочные обязательства |

|

V. Краткосрочные обязательства |

|

|

Баланс |

Баланс |

Статьями бухгалтерского баланса называются строки его актива и пассива. Неотъемлемое условие правильности его составления - это равенство валюты (итогов) актива и пассива.

В международной практике известно и другое построение баланса (например в США, Англии и др. странах) в вертикальной форме, т.е. сначала приводятся статьи актива, а вслед за ними статьи пассива.

Бухгалтерский баланс организации показывает состояние имущественной массы в качестве группировки различных имущественных средств (иными словами, материальных ценностей, которые находятся в непосредственном владении организации) и прав на данные ценности и параллельно в качестве капитала, который был образован волей тех или иных субъектов хозяйствования (государства, акционеров, предпринимателей и так далее), а также прочих лиц (кредиторов, банков и др.). Он показывает состояние хозяйства в денежной оценке.

В связи с этим вопрос правильной оценки статей при построении бухгалтерского баланса имеет исключительное значение. Правильно построить этот баланс, следовательно:

- в полной мере охватить весь хозяйственный процесс организации во всем его многообразии;

- осуществить необходимую группировку хозяйственных явлений;

- проанализировать связь между данными явлениями, иными словами, определить правильную корреспонденцию счетов. Это даст возможность анализировать не только ФХД, но также и движение имущественных средств организации[14].

Построение бухгалтерского баланса организации начинается с создания его состава (иными словами, балансовой таблицы), с определением его главнейших черт. В его активе отражаются экономические ресурсы, принадлежащие хозяйствующему субъекту, рассматриваемые в качестве потенциальных (возможных) доходов, которые оно может получить в перспективе в результате их использования. В его пассиве отражаются источники формирования денежных средств хозяйствующего субъекта, капитал, который подразделяется на собственный капитал и привлеченный капитал (кредиторская задолженность)[15]. Стоит отметить, что кредиторская задолженность - это обязательства, подразумевающие потенциальное снижение доходов организации, которое вытекает из получения активов либо услуг от прочих ЮЛ и ФЛ. Кредиторы перед собственниками обладают преимущественным правом платежного искового заявления на полное получение сумм, которые им причитаются. Собственный капитал организации - это остаточный интерес собственников бизнеса в активах хозяйствующего субъекта после вычитания пассивов. Следовательно, все активы хозяйствующего субъекта могут быть востребованы или собственниками, или кредиторами. Суммы востребованных активов общая сумма всех претензий превышать не может, из этого вытекает равенство актива и пассива бухгалтерского баланса, которое называется «балансовым уравнением».

Это уравнение выглядит следующим образом:

А = СК + ЗК, (1)

где А - активы организации; СК - собственный капитал организации;

ЗК – заемный капитал организации.

Либо:

А – ЗК = СК. (2)

Экономическая сущность данного уравнения заключается в следующем: приобретение имущества хозяйствующего субъекта должно обеспечиваться наличием соответствующих источников. Также из капитального уравнения следует, что то или иное изменение обязательств и капитала должно обязательно сопровождаться уменьшением либо увеличением составных частей имущества. В том случае, если совершаются операции, вследствие которых валюта баланса не изменяется, а меняется лишь структура активов, то тогда размер и структура пассивов изменяться не должны[16].

Из капитального уравнения есть возможность вывести другое уравнение, согласно которому осуществляется определение размера собственного капитала хозяйствующего субъекта:

СК = А – ЗК, (3)

Это уравнение используется в целях определения размера собственного капитала организации в целом и в частности, для определения стоимости активов, которые были приобретены за счет собственных денежных средств. Это имущество именуют чистыми активами организации - иными словами, имущество, которое было приобретено за счет собственных денежных средств хозяйствующего субъекта (включая его уставный капитал, резервы и прибыль).

Если размер чистых активов хозяйствующего субъекта становится меньше размера объявленного уставного капитала, то в этом случае предприятию необходимо или изменить свою организационно-правовую форму, или уменьшить уставный капитал, или ликвидироваться.

Статьи бухгалтерского баланса сгруппированы в 5 разделов. Что касается активных статей, то они представлены следующими разделами:

Первый раздел. Внеоборотные активы.

Второй раздел. Оборотные активы.

Статьи пассива бухгалтерского баланса представлены следующими разделами:

Третий раздел. Капитал и резервы.

Четвертый раздел. Долгосрочные обязательства.

Пятый раздел. Краткосрочные обязательства[17].

Активы и обязательства в бухгалтерском балансе подразделяются исходя из срока обращения на долгосрочные и краткосрочные. Как краткосрочные активы и обязательства представляются в том случае, если срок погашения (обращения) по ним не превышает 12 месяцев после отчетной даты, либо не более продолжительности операционного цикла, если он не превышает 12 месяцев. Как долгосрочные представляются все другие активы и обязательства.

Особенность действующей структуры бухгалтерского баланса – это расположение в строго определенной последовательности разделов и статей бухгалтерского баланса в каждом его разделе - по степени возрастания ликвидности, иными словами, возможности превращения их в денежные средства для оплаты обязательств организации.

Например, в первом разделе бухгалтерского баланса сначала приведены наименее ликвидные его статьи, такие как: нематериальные активы, основные средства, и так далее, во втором разделе бухгалтерского баланса представлены более ликвидные статьи, по ходу нарастания их ликвидности, такие как: краткосрочные финансовые вложения, дебиторская задолженность, запасы и так далее. Заключительные статьи 2-го раздела актива бухгалтерского баланса отражают денежные средства - наиболее ликвидные оборотные средства.

Статьи 3-го раздела бухгалтерского баланса показывают собственный капитал хозяйствующего субъекта: уставный капитал, резервный капитал, добавочный капитал и так далее. Статьи 4-го и 5-го разделов пассива бухгалтерского баланса показывают заемный капитал хозяйствующего субъекта.

Первоначально показываются долгосрочные обязательства (займы и кредиты), потом краткосрочные обязательства (займы и кредиты) и кредиторская задолженность: персоналу организации по оплате труда, поставщикам и подрядчикам, ГВФ и другим кредиторам[18].

Таким образом, бухгалтерский баланс в рыночной экономике является главным источником информации о финансовой деятельности организации для широкого круга пользователей. Отметим, что он знакомит собственников и руководителей с имущественным состоянием хозяйственного субъекта.

Баланс позволяет определить состав и структуру имущества организации, источники его приобретения. На основе данных бухгалтерского баланса выстраивается оперативное финансовое планирование каждого организации, производится контроль за движением финансовых потоков в соответствии с извлеченной прибылью.

ГЛАВА 2. АНАЛИЗ ПОКАЗАТЕЛЕЙ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ООО «САЛЮТ»

2.1 Организационно–экономическая характеристика ООО «Салют»

ООО «Салют» зарегистрировано 27 октября 2008 года регистрирующим органом Государственное учреждение Тюменская регистрационная палата.

Юридический адрес ООО «Салют»: 626050, Область Тюменская, Район Ярковский, село Ярково, Улица Пионерская, 75.

Основной вид деятельности ООО «Салют» - торговля розничная напитками в специализированных магазинах.

Приоритетами компании являются высочайшее качество и натуральность продукции, которые обеспечиваются кропотливой работой отдела контроля качества и всеми смежными департаментами.

Целью деятельности организации является удовлетворение общественных потребностей в товарах, работах и услугах; извлечение прибыли, на основе производственной и производственной деятельности.