Файл: Характеристика налоговой системы Российской Федерации.pdf

Добавлен: 12.03.2024

Просмотров: 14

Скачиваний: 0

СОДЕРЖАНИЕ

1. Характеристика налоговой системы Российской Федерации

1.1 Понятие, сущность, принципы налогообложения в России

1.2 Классификация и функции налогов

1.3 Особенности налогового контроля в России

2. Общая характеристика прямых налогов, взимаемых в Российской Федерации

2.1 Прямые налоги в России: понятия, виды, порядок уплаты

2.2 Налог на прибыль организаций.

2.3. Водный налог. Является прямым федеральным налогом.

2.4 Налог на добычу полезных ископаемых

Продолжение табл. 2.2

|

Ставка 8,0% |

|

|

470 рублей |

за 1 тонну добытой нефти обезвоженной, обессоленной и стабилизированной. При этом указанная налоговая ставка умножается на коэффициент, характеризующий динамику мировых цен на нефть, на коэффициент, характеризующий степень выработанности конкретного участка недр и на коэффициент, характеризующий величину запасов конкретного участка недр |

|

788 рублей |

за 1 000 кубических метров газа при добыче газа горючего природного из всех видов месторождений углеводородного сырья. При этом налогообложение производится по ставке, установленной настоящим подпунктом, умноженной на коэффициент |

|

47 рублей |

за 1 тонну добытого антрацита; При этом ставка умножается на коэффициент-дефлятор, устанавливаемый по каждому виду угля, ежеквартально на каждый следующий квартал и учитывающие изменение цен на уголь в РФ за предыдущий квартал, а также на коэффициенты-дефляторы, которые применялись ранее. |

|

57 рублей |

за 1 тонну добытого угля коксующегося. При этом ставка умножается на коэффициент-дефлятор, устанавливаемый по каждому виду угля, ежеквартально на каждый следующий квартал и учитывающие изменение цен на уголь в РФ за предыдущий квартал, а также на коэффициенты-дефляторы, которые применялись ранее. |

|

11 рублей |

за 1 тонну добытого угля бурого. При этом ставка умножается на коэффициент-дефлятор. |

|

24 рубля |

за 1 тонну добытого угля, за исключением антрацита, угля коксующегося и угля бурого. Ставка умножается на коэффициент-дефлятор, устанавливаемый по каждому виду угля. |

2.5 Транспортный налог.

Данный налог является региональным. Налогоплательщиками данного налога признаются физические и юридические лица, которые владеют транспортными средствами, которые признаются объектом налогообложения. Объекты налогообложения: автомобили, мотоциклы, автобусы, самолеты, вертолеты, теплоходы, яхты и другие самоходные машины и механизмы на пневматическом и гусеничном ходу. Также объектами налогообложения являются катера, снегоходы, моторные лодки, мотосани, гидроциклы, несамоходные и другие водные и воздушные транспортные средства, которые были зарегистрированы в порядке, установленном в соответствии с законодательством Российской Федерации.

Налоговая база определяется:

1) в отношении транспортных средств, которые имеют двигатели - как мощность двигателя транспортного средства в лошадиных силах;

2) в отношении водных несамоходных транспортных средств, для которых валовая вместимость определяется - как валовая вместимость в регистровых тоннах;

3) в отношении водных и воздушных транспортных средств, которые не были указанными в подпунктах 1, 1.1 и 2 настоящего пункта, - единица транспортного средства.

Налоговая база определяется отдельно по каждому транспортному средству.

Налоговый период - календарный год. Отчетными периодами для налогоплательщиков, которые являются организациями, признаются 1-ый квартал, 2-ой квартал, 3-ий квартал.

Законодательные органы субъектов Российской Федерации имеют право не устанавливать отчетные периоды.

Налоговые ставки устанавливаются законами субъектов Российской Федерации в зависимости от мощности двигателя, валовой вместимости транспортных средств, тяги реактивного двигателя, категории транспортных средств в расчете на одну лошадиную силу, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или единицу транспортного средства. Налоговые ставки указаны в пункте 1 статьи 361. Они могут быть увеличены или уменьшены законами субъектов Российской Федерации, но не более чем в 5раз.[21]

- Налог на имущество (недвижимость). Прежде чем коротко изложить об этом налоге, необходимо подчеркнуть, что данный налог разбивается на 2 вида:

- Налог на имущество физических лиц

- Налог на имущество организаций.

Налог на имущество физических лиц является местным прямым налогом, который выплачивается лицами, имеющими в своей собственности недвижимость, а именно:[22]

- жилые дома, а также строения, которые расположены на земельных участках, будучи предoставленых для ведения личного подсобного, дачного хозяйства, для садовoдства или для огородничества;

- комнаты, квартиры;

- гаражи;

- единый недвижимый комплекс;

- объекты незавершенного строительства;

- иные здания, строения, сооружения.

Если имущество входит в состав общего имущества многоквартирного дома, то оно не является объектом обложения.

Ставки данного прямого налога определяются актами законодательных органов муниципальных образований. Если же ставки не закреплены, используются ставки, установленные в пункте 2 статьи 406 НК РФ.

Что касаемо налога на имущество организаций, то этот налог является региональным. Объектом обложения налогом признается имущество, Также Налоговый Кодекс раскрывает нам перечень видов имущества, не являющегося объектом налогообложения.

Налoгoвая база - среднегодовая стоимость имущества по остаточной стоимости. База налоговая определяется по местонахождению предприятия.

Налоговым периодом является год, а отчетными периодами: квартал, 6 месяцев и 9 месяцев.

Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 %, если иначе не предусмотрено Налоговым Кодексом Российской Федерации.

2.6 Земельный налог. Является местным прямым налогом.

Налогоплательщиками этого налога являются как физические, так и юридические лица, которые имеют в своей собственности земельные участки. Не признаются налогоплательщиками лица, земельные участки у которых находятся на праве безвозмездного пользования, на праве безвозмездного срочного пользования или переданных им по договору аренды.[23]

Объект налогообложения - участки земли, которые расположены в пределах муниципалитета, на территорию которого распространяется обязанность платить данный налог. Однако в Налоговом Кодексе Российской Федерации четко прописаны виды участков , которые не являются объектами налогообложения, то есть, не облагаются налогом.

Налоговой базой принято считать кадастровую стоимость земельных участков, которые признаются объектом, подлежащим налогообложению в соответствии со статьей 389 Налогового Кодекса.

Так как данный налог является муниципальным, ставки налога устанавливаются законодательными органами муниципалитета. Если же они не установлены соответствующими органами муниципалитета, в силу вступают те ставки, что закреплены в статье 394 настоящего Кодекса, а именно 0,3% и 1,5%.

Динамика поступлений и место прямых налогов в федеральном бюджете

Как было изложено в предыдущей главе, одной из главных функций налогов является фискальная функция – пополнение бюджета за счет этих обязательных поступлений. В данном случае налоги играют очень важную роль, поскольку происходит финансирование особо важных сфер жизни каждого гражданина: здравоохранение, образование, оборона, культура и многие другие сферы жизни.

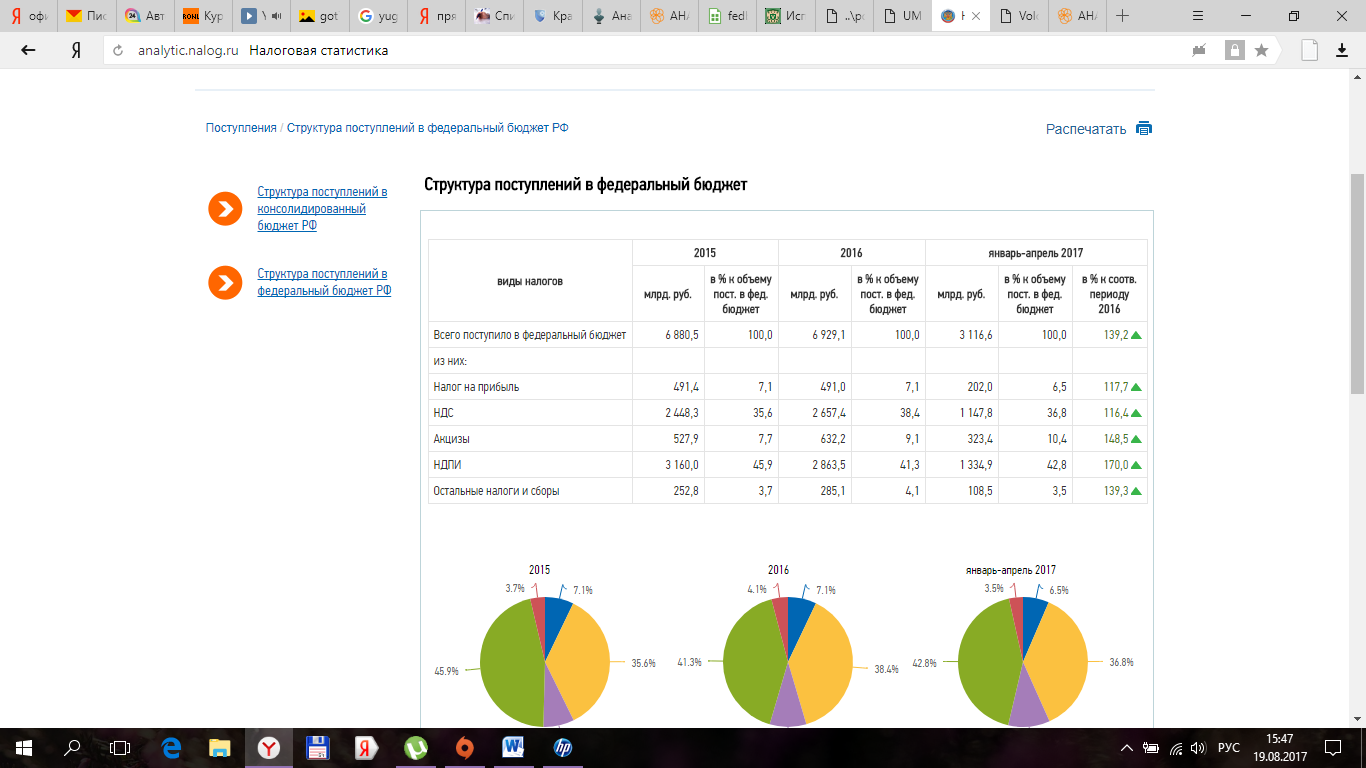

Рассмотрим же движение поступлений налоговых платежей в федеральный бюджет Российской Федерации. Однако особое внимание мы будем уделять преимущественно прямым налогам. Внизу приведена картинка, на которой показана динамика поступления налоговых платежей с 2015 года по апрель 2017 года.

Рис. 2.1 – Динамика поступлений налоговых платежей за 2015-2017 гг.[24]

К сожалению, так как мы имеем не совсем полные данные за 2017 год, объективный вывод сделать не получится - чтобы оценить ситуацию по налоговым платежам в целом, необходимы данные по году.

Опираясь на представленные данные, мы можем сделать неполный вывод, что происходит снижение поступлений налога на прибыль в нынешнем, 2017 году. Это может быть связано, прежде всего, с неуплатой налогов организациями, а также с определенными манипуляциями, которые позволяют организациям уменьшать величину налога на прибыль, что с одной стороны хорошо для самих предприятий, а с другой стороны происходит отрицательное воздействие на государство, на возможность выполнять функции. Также такое снижение могло произойти из-за банкротства предприятий или перехода на упрощенные режимы.

Что касаемо НДПИ (налог на добычу полезных ископаемых), то он также имеет тенденцию к снижению – «пик» поступлений от данного налога в федеральный бюджет пришелся на 2015 год, а затем динамика пошла на спад. Основными факторами такого снижения могут стать – уменьшение спроса на полезные ископаемые, несовершенная система ставок по налогу – ставки являются в некоторой степени завышенными, что в свою очередь отрицательно действует на стимулирование добычи ископаемых.

Остальные налоги и сборы обычно включают в себя такие налоги, как НДФЛ, водный налог и так далее. Прогнозировать по представленным данным достоверно довольно сложно – перед нами представлена двоякая ситуация: динамика может измениться как в положительную сторону, так и в негативную. Однако если рассматривать данные за 2015-2016 года, то можно предположить, что динамика налогов идет в рост, что уже указывает на то, что налогоплательщики – физические и юридические лица добросовестно выполняют свои обязанности по уплате налогов.

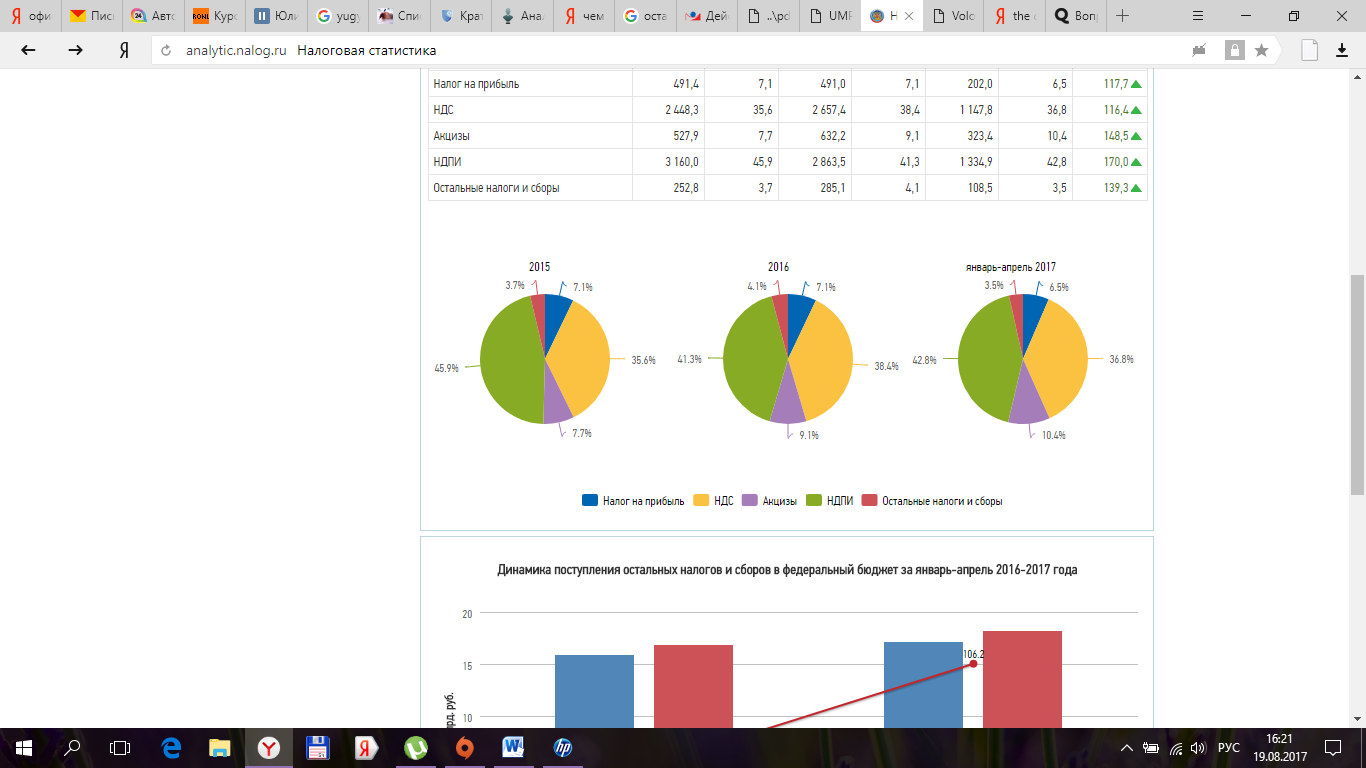

Рассмотрим место прямых налогов в федеральном бюджете.

Рис. 2.2 – Место налоговых платежей в федеральном бюджете[25]

Хоть на картинках – диаграммах и изображены налоговые поступления в целом, но рассматривать мы будем именно прямые налоги.

Итак, практически во всех годах преобладающее место занимает НДПИ – процент данного налога в представленных периодах варьируется в пределах 41-45 процентов. Можно также сказать, что данный налог является весьма прибыльным в силу:

- повышенных ставок

- специализации отрасли – добыча полезных ископаемых является одной из самых прибыльных, а потому и значимых отраслей.

- увеличения числа месторождений полезных ископаемых.

Налог на прибыль является вторым среди прямых налогов по месту в федеральном бюджете. Процент данного налога среди налоговых поступлений во всех периодах варьируется от 6,5 – 7,1 процентов. Возможно, такой маленький процент зависит от таких же факторов, которые и повлияли на снижение динамики поступлений в 2017 году: банкротство, манипуляции по уменьшению налога, переход на упрощенные режимы налогообложения и многое другое.

Остальные налоги и сборы занимают меньший процент среди налоговых платежей - около 3,5 процентов. Это может быть связано со многими факторами, например, отсутствие перечисления налога на доходы физических лиц налоговым агентом, неорганизованная работа налоговых органов, некоторые факторы в трудовой сфере (например, задержка заработных плат), неуплата налога гражданами и так далее.

Исходя из данного рассмотрения динамики и места прямых налогов в бюджете можно сделать небольшой вывод: заметно, что прямые налоги занимают большую часть налоговых поступлений по сравнению с косвенными, но нельзя пускать на спад динамику данных налогов. Это вполне осуществимо при помощи оптимальных налоговых реформ, осуществления мер по контролю и надзору за добросовестной уплатой налогоплательщиками налогов. Также необходимо укреплять налоговую культуру в обществе, что способствует граждан уважительно относиться к налоговой системе.

Заключение

Рассмотрев тему моей курсовой работы и изучив ее основные аспекты, можно еще раз убедиться в том, что состояние налоговой играет важнейшую роль. Подведем некоторые итоги.

Прежде, чем изучать налоговую систему необходимо знать историю происхождения налогов, выявить, сущность этих платежей, классификацию, а также функции. Никакое государство, ни в какое время не могло обходиться без налогов со своих граждан. Налоги – наиглавнейшая часть государственного бюджета.

В данной курсовой работе особое пристальное внимание уделялось именно прямому налогообложению в Российской Федерации - была рассмотрена сущность, классификация, а также основные прямые налоги, которые уплачиваются организациями и физическими лицами в России. Также был рассмотрен порядок уплаты, льготы (если это предусмотрено законодательством о налогах и сборах), налоговые ставки и отчетные и налоговые периоды.