Файл: Характеристика налоговой системы Российской Федерации.pdf

Добавлен: 12.03.2024

Просмотров: 20

Скачиваний: 0

СОДЕРЖАНИЕ

1. Характеристика налоговой системы Российской Федерации

1.1 Понятие, сущность, принципы налогообложения в России

1.2 Классификация и функции налогов

1.3 Особенности налогового контроля в России

2. Общая характеристика прямых налогов, взимаемых в Российской Федерации

2.1 Прямые налоги в России: понятия, виды, порядок уплаты

2.2 Налог на прибыль организаций.

2.3. Водный налог. Является прямым федеральным налогом.

2.4 Налог на добычу полезных ископаемых

В статье 14 Налогового Кодекса РФ перечислены региональные налоги и сборы. К ним относятся:

1) налог на имущество организаций;

2) транспортный налог;

3) налог на игорный бизнес.

Местные (муниципальные) налоги и сборы – это те налоги, которые являются устанавливаемые и вводимые в действие в соответствии с Налоговым Кодексом РФ нормативными актами представительных органов местного самоуправления. Данные налоги являются обязательными к уплате на территории соответствующих муниципальных образований. Местные налоги и сборы установлены статье 15 Налогового Кодекса РФ. К ним относятся:

1) земельный налог;

2) налог на имущество физических лиц.

По целевой направленности введения налогов они делятся на универсальные и целевые. Универсальный налог можно рассматривать как обязательный платеж, не имеющий конкретных направлений.

Сборы и пошлины являются целевыми налоговыми платежами.

Сбор представляет собой целенаправленный платеж, который, по сути, является платой государству за оказанные услуги налогоплательщику.[5] Сбор может быть также и безадресным платежом с определенного вида деятельности или же за право заниматься какой-либо деятельностью.

Пошлина в свою очередь представляет собой денежный сбор, взимаемый с лиц за совершение специально уполномоченными органами действий и за выдачу документов, которые имеют юридическое значение. Государственная пошлина подразделяется на таможенную и внутригосударственную пошлину. Таможенная пошлина представляет собой денежный сбор, взимаемым таможенными органами с плательщика за перемещение товара через таможенную границу государства. Внутригосударственная пошлина представляет собой денежную плату, взимаемая с лиц за совершение действий, которые имеют юридическое значение.[6]

1.3 Особенности налогового контроля в России

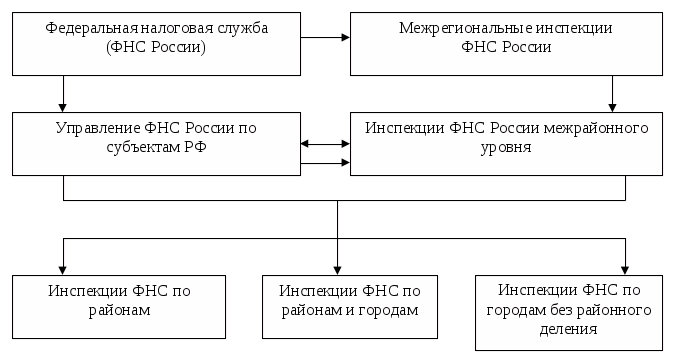

Налоговый контроль является одной из составляющих общей системы финансового контроля, которая действует в России. Система налоговых органов построена в соответствии с административным и территориальным делением, принятым в Российской Федерации. Данная система органов состоит из 3-х звеньев.

Рис 1.1. - Структура налоговых органов в Российской Федерации.

Центральный орган управления налогообложения в России представлен в лице федеральной налоговой службы.[7]

Основные функции, которые возлагаются на федеральную налоговую службу России, осуществляются по контролю и надзору за такими явлениями, как:

- Правильность исчислений, своевременность внесения в соответствующий бюджет налогов и сборов;

- соблюдение законодательства в сфере налогообложения Российской Федерации о налогах и сборах;

- производство этилового спирта, а также табачной и спиртосодержащей, алкогольной продукции;

- информирование граждан – налогоплательщиков по вопросам налогового законодательства;

Федеральная налоговая служба находится в ведении Министерства финансов РФ.

Федеральная налоговая служба осуществляет свою деятельность непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

Федеральную налоговую службу возглавляет руководитель, который назначается на должность и освобождается от должности Правительством Российской Федерации по представлению Министра финансов Российской Федерации.

Особенностью реформирования структуры налоговых органов Российской Федерации является создание межрегиональных и межрайонных инспекций.

Данные инспекции осуществляют свою деятельность исходя из категории налогоплательщика, а также его отраслевой принадлежности.[8]

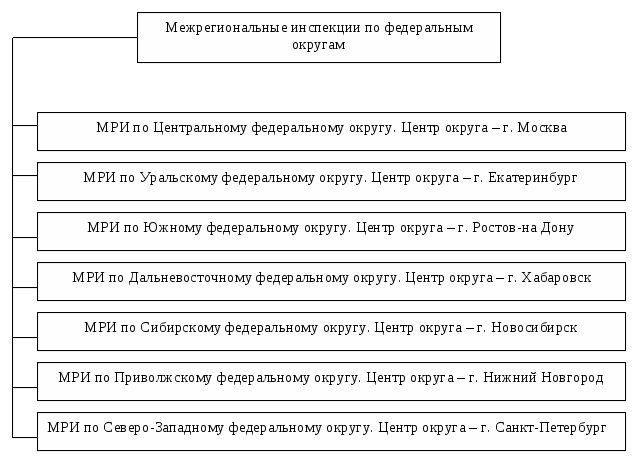

Рис. 1.2. - Межрегиональные инспекции по федеральным округам.

Межрегиональные инспекции федеральной налоговой службы России по федеральным округам созданы для таких целей, как:

- осуществление взаимодействия с полномочными представителями Президента Российской Федерации в федеральных округах по вопросам, которые являются отнесенными к их компетенции;

- проведение налоговых проверок, как камеральных, так и выездных;

- надзор и контроль за соблюдением законодательства о налогах и сборах на территории соответствующего федерального округа.

На межрегиональном уровне также существуют 7 региональных инспекции по крупнейшим налогоплательщикам в перечисленных ниже сферах:

- разведка, добыча, переработка, транспортировка и реализация нефти и нефтепродуктов;

- производство, оборот этилового спирта из всех видов сырья алкогольной, спиртосодержащей и табачной продукции;

- разведка, добыча, переработка, а также транспортировка и реализация природного газа;

- производство и реализация продукции металлургической промышленности;

- электроэнергетика;

- оказание услуг связи;

- оказание транспортных услуг.

Руководитель управления федеральной налоговой службы по субъекту Российской Федерации назначается руководителем федеральной налоговой службы России по согласованию с полномочным представителем Президента Российской Федерации по соответствующему субъекту Российской Федерации.

Можно выделить два вида инспекций федеральной налоговой службы межрайонного уровня:

- инспекции ФНС России, которые осуществляют налоговый контроль за крупнейшими налогоплательщиками, подлежащие налоговому администрированию на региональном уровне;

- инспекции ФНС России, которые контролируют территорию нескольких административных районов.

Формы и методы налогового контроля, который осуществляется через систему органов ФНС России, установлены Налоговым кодексом РФ. В соответствии со статьей 82 Налогового Кодекса РФ налоговый контроль производится уполномоченными лицами налоговых органов в пределах их компетенции.

В России налоговый контроль осуществляется с помощью налоговых проверок, которые в свою очередь подразделяются на выездные и камеральные налоговые проверки.[9]

Под камеральной налоговой проверкой понимается проверка налоговых деклараций, бухгалтерской отчетности и иных документов, представленных налогоплательщиком в налоговый орган. Данные документы необходимы для исчисления и уплаты налогов.

Проверка проводится в течение 3-х месяцев со дня предоставления налогоплательщиком налоговой отчетности. При проведении проверки данного вида налоговый орган имеет право требовать у налогоплательщика сведения дополнительного характера, имеет право получать объяснения и документы, которые подтверждают правильность исчисления и своевременность уплаты налоговых платежей. На первоначальном этапе в обязательном порядке осуществляется визуальная проверка правильности оформления налоговой декларации в соответствии с требованиями.

Перечислим основные задачи камеральной проверки:

- проверка правильности составления расчетов по налогам;

- проверка логичности, взаимной увязки показателей;

- предварительная оценка налоговых расчетов и бухгалтерской отчетности.

Выездная налоговая проверка, как правило, проводится по местонахождению налогоплательщика. Данная проверка также проводится по местонахождению представительства или филиала. Данной проверкой могут быть охвачены только 3 года деятельности налогоплательщика, которые предшествовавали году проведения проверки.[10]

Проверка данного типа может осуществляться как по одному, так и по нескольким видам налогов, которые уплачиваются налогоплательщиком. Налоговый орган не имеет право проводить в течение 1 календарного года 2 выездные налоговые проверки. Однако есть определенные случаи, по которым может осуществляться несколько раз по одним и тем же налогам за один и тот же период:

- Реорганизация или ликвидация организации-налогоплательщика;

- Осуществление контроля за деятельностью налогового органа, которое проводило налоговую проверку.

Выездные налоговые проверки не могут продолжаться более 2-х месяцев. В исключительных случаях вышестоящий налоговый орган может увеличить продолжительность проверки до трех месяцев. При проведении выездных проверок организаций, которые имеют филиалы и представительства, срок проведения проверки увеличивается на один месяц на проведение проверки каждого филиала, представительства При необходимости налоговые органы, которые осуществляют налоговую проверку, могут проводить:

- осмотр складских, производственных, торговых помещений;

- инвентаризацию имущества;

- выемку документов;

- осмотр территорий, которые используются налогоплательщиком для извлечения дохода, либо связанные с содержанием объекта налогообложения.

2. Общая характеристика прямых налогов, взимаемых в Российской Федерации

2.1 Прямые налоги в России: понятия, виды, порядок уплаты

Как всем известно, основным разделением налогов является их деление на прямые и косвенные, однако в нашей работе будет говориться о прямых налогах. Пансков Владимир Георгиевич дает следующее определение прямого налога: «под прямым налогом понимается такой налог, бремя которого должен нести налогоплательщик. Прямые налоги устанавливаются государством непосредственно на имущество или доходы лиц». [11]

В России прямому налогообложению подлежат и юридические, и физические лица. Помимо этого, советскими учеными-экономистами было также выведено следующее разделение прямых налогов: на личные и реальные. Личные налоги учитывают фактическую платежеспособность налогоплательщика и уплачиваются налогоплательщиком с действительно полученного дохода. Реальными прямыми налогами облагается предполагаемый усредненный доход или имущество. Данный вид налогов построен без учета личности налогоплательщика, а также уровня доходности объекта обложения. [12]

Рассмотрим же прямые налоги, которые подлежат обязательной уплате гражданами в Российской Федерации.

- Налог на доходы физических лиц является основным видом прямых налогов. Данный налог рассчитывают в процентах от дохода физических лиц за минусом подтверждённых расходов.[13]

Как уже видно из названия, плательщиками налога на доходы физических лиц являются физические лица, которые подразделяются на 2 группы:

• налоговые резиденты Российской Федерации;

• налоговые нерезиденты Российской Федерации, в случае получения дохода на территории России.

Облагаются следующие доходы:

• От продажи имущества, которое находилось в собственности у физического лица - налогоплательщика менее 3 лет;

• выигрыши, призы;

• доходы от источников, находящиеся за пределами Российской Федерации;

• доходы от аренды;

• прочие.

Налоговые ставки установлены статьей 224 Налогового Кодекса:

• 35 процентов: такой ставкой облагаются любые выигрыши и призы, стоимостью более 4 тысяч рублей, которые получают налогоплательщики в проводимых конкурсах в целях рекламы товаров, работ и услуг; процентных доходов по рублевым или валютным вкладам в банках в части превышения размеров, указанных в кодексе; суммы экономии на процентах при получении налогоплательщиками кредитных средств в части превышения размеров, которые указаны в пункте 2 статьи 217 Налогового Кодекса.

• 30 процентов: в отношении доходов, которые получают налоговые нерезиденты Российской Федерации, кроме доходов от трудовой деятельности, а именно: беженцев, безвизовых мигрантов, высококвалифицированных иностранных специалистов и резидентов стран – членов ЕАЭС, а также дивидендов.

• 13 процентов: такой ставкой облагаются остальные доходы, которые получают налоговые резиденты Российской Федерации.

Налогоплательщик вправе воспользоваться налоговыми вычетами:

- Стандартные (прописаны в ст. 218 Налогового Кодекса РФ)

- Социальные нал (прописаны в ст. 219 Налогового Кодекса РФ)

- Имущественные (прописаны в ст. 220 Налогового Кодекса РФ)

- Профессиональные (прописаны в ст. 221 Налогового Кодекса РФ)

- Налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке (прописаны в ст. 220.1 Налогового Кодекса РФ)