Файл: Налоговая система РФ и проблемы еe совершенствования (Содержание и структура налоговой системы государства).pdf

Добавлен: 12.03.2024

Просмотров: 18

Скачиваний: 0

СОДЕРЖАНИЕ

1 СУЩНОСТЬ НАЛОГОВОЙ СИСТЕМЫ ГОСУДАРСТВА НА СОВРЕМЕННОМ ЭТАПЕ

1.1 Содержание и структура налоговой системы государства

1.2 Характеристика основных бюджетообразующих налогов

1.3 Методы разработки налоговой политики

2 СОВРЕМЕННАЯ НАЛОГОВАЯ СИСТЕМА РОССИИ

2.1 Анализ налоговых доходов федерального бюджета

2.2 Основные проблемы снижения собираемости налогов в бюджет

2.3.Совершенствование налогового администрирования

3. ОСНОВНЫЕ ПРОБЛЕМЫ И НАПРАВЛЕНИЯ РАЗВИТИЯ НАЛОГОВОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ В 2018 ГОДУ

Снижение эффективности взыскания задолженности связано с большим объемом выставленных налоговыми органами требований об уплате налогов.

По состоянию на 01.01.2018 фактическое значение утвержденного Правительством Российской Федерации годового критерия оценки качества деятельности ФНС России «Снижение соотношения объема задолженности по налогам и сборам и объема поступлений по налогам и сборам в бюджетную систему Российской Федерации» составило 9,7% при плановом значении показателя на 2017 год – 13,3%.

Таким образом, с целью повышения собираемости налогов и снижения задолженности налогоплательщиков перед бюджетной системой, на первый план выходит необходимость совершенствования налогового администрирования

2.3.Совершенствование налогового администрирования

Ядром налогового администрирования в России выступает налоговый контроль, который осуществляется в форме проверок [12].

Среди практических вопросов, которые необходимо решать в процессе совершенствования налогового контроля можно выделить следующие:

- разработка единого программного обеспечение процесса отбора налогоплательщиков для осуществления политики клиентоориентированного информирования, внедрения принципа экстерриториальности обслуживания налогоплательщиков, расширение дистанционного обслуживания путем расширения электронных сервисов («личного кабинета налогоплательщика», онлайн-сервисов, использование форматов «жизненных сценариев», и др.); проведения выездной проверки, расширение процедуры электронного перечисления налогов посредством банковских платежных систем, расчет и обоснование показателей оценки деятельности налоговых органов, - эти и многие другие актуальные мероприятия по совершенствованию процесса налогового контроля требуют проведения «информационной модернизации, включающей в себя не только оптимизацию внутреннего информационного пространства налогового ведомства, но и открытости для налогоплательщиков»;

- необходимость координации работы налоговых органов по вопросам сотрудничества с различными организационными структурами, которое заключается:

а) в усилении взаимодействия налоговых органов с другими государственными органами путем разработки совместных методических указаний по осуществлению контрольных мероприятий, обмена информацией по вопросам, представляющим взаимный интерес, проведения мероприятий по профилактике налоговых правонарушений, совместного повышения квалификации кадров;

б) в тесном сотрудничестве с иными организационными структурами: палатами налоговых консультантов, торгово-промышленными палатами, профессиональными ассоциациями, общественными организациями, и др.;

в) в расширении связей с иностранными партнерами для формирования устойчивого налогового пространства России;

г) в совершенствование подготовки специалистов налоговых органов. Неоднократные изменения структуры налоговых органов, постоянное совершенствование самого налогового законодательства, существующая конфронтация интересов налоговых органов и хозяйствующих субъектов приводят к необходимости постоянного повышения квалификации специалистов налоговых инспекций. Основными мерами, принимаемыми в данном направлении, являются: формирование научно-обоснованных программ профессионального образования; внедрение прогрессивных образовательных технологий, контроль качества и полноты проводимого в централизованном порядке повышения квалификации сотрудников в субъектах Российской Федерации и др.;

- улучшение материально-технического и кадрового обеспечения налоговых органов, повышение налоговой культуры населения путем усиления информационно-разъяснительной работы с налогоплательщиками в отношении действующего законодательства.

В сфере налогового контроля на сегодняшний момент налоговые органы ориентируются на повышение качества и одновременное снижение количества проводимых контрольных мероприятий, а также стимулирование налогоплательщиков к добровольному исполнению своих налоговых обязательств. Взятый курс на повышение эффективности и открытости процесса налогового контроля требует реализации следующих конкретных действий:

- необходимо ввести законодательное разграничение форм и методов налогового контроля с учетом наличия трех признаков: внешнее выражение конкретных действий контролирующих субъектов налогового контроля по отношению к контролируемым лицам; осуществление с помощью мероприятий (методов) налогового контроля; наличие итогового решения налогового органа, вынесенного по результатам проведения налоговых проверок выносится. Обладающие этими признаками налоговые проверки и внепроверочные мероприятия считать формами налогового контроля;

- учитывая теоретическую и практическую важность учета начисления и поступления налогов (сборов) и иных обязательных платежей в бюджетную систему Российской Федерации для полноты и ясности правового содержания налогового контроля, необходимо внести соответствующую статью (ст. 8.6.) в 14 гл. НК РФ, при этом ни в коем случае нельзя считать эту внутреннюю процедуру формой налогового контроля;

- ликвидировать наличие немалого числа неточностей в уже существующем налоговом законодательстве, что повлечет за собой сокращение коллизий в толковании спорных норм налогового права высшими судами (примеры судебной практики приведены в п. 3.2. данного исследования), и позволит контролируемым лицам четко и неукоснительно осуществлять права и нести соответствующие обязанности;

- расширить информационную базу данных о контролируемых лицах путем получения налоговыми органами дополнительной информации от банков, касающейся передачи информации о банковских счетах и операциях по этим счетам, об остатках электронных денежных средств и переводах электронных денежных в отношении физических лиц в ходе налогового контроля, а также за счет расширения перечня государственных органов, обязанных предоставления налоговым органам соответствующие сведения;

- создать стимулы для законопослушного поведения налогоплательщиков путем сближения субъектов налогового контроля и уполномоченных контрольных органов с предоставлением дополнительных возможностей контролируемым лицам, в частности, конкретизировать и дополнять список критериев, применяемых налоговыми органами для отбора объектов при проведения выездных налоговых проверок; ввести обязательное досудебное урегулирование для всех налоговых споров по обжалованию актов налоговых органов, действий или бездействия их должностных лиц; снизить затраты по исполнению налоговых обязанностей путем существенного сближения правил налогового учета и правил бухгалтерского учета, сокращения затрат на подготовку налоговой отчетности, установления форматов составления документов в электронном виде; расширить информирование и улучшить обслуживания налогоплательщиков и иных контролируемых лиц, например, внедрить в отечественное налоговое законодательство институт налоговых консультантов, и законодательно оформить экстерриториальный принципа обслуживания налогоплательщиков;

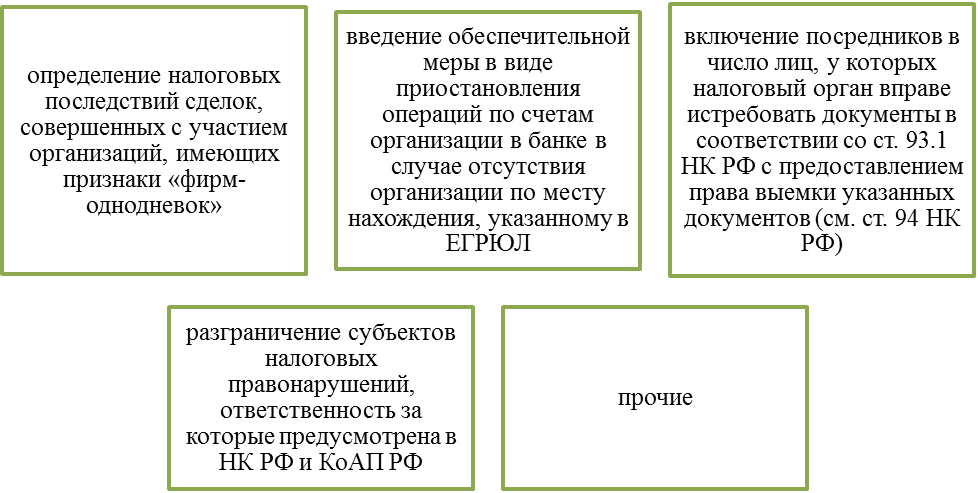

- ограничить недобросовестное поведение налогоплательщиков и иных контролируемых лиц при помощи следующих конкретных мер (рис. 2.7).

Рисунок 2.7 – Меры по ограничению недобросовестного поведения налогоплательщиков

Таким образом, в ближайшее время необходимо разработать и внедрить мероприятия по совершенствованию налоговой системы Российской Федерации.

3. ОСНОВНЫЕ ПРОБЛЕМЫ И НАПРАВЛЕНИЯ РАЗВИТИЯ НАЛОГОВОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ В 2018 ГОДУ

В самое ближайшее время в России следует принять неотлагательные меры для обеспечения стабильности экономического развития. Предполагается, что для этого необходимо прежде всего повысить эффективность налогообложения, что в первую очередь должно выражаться в увеличении налоговых поступлений при снижении административных затрат на их взимание и совершенствование их структуры. В современных условиях предлагаются разные рецепты повышения эффективности налогообложения как фактора экономического роста. Их можно подразделить на две основные группы.

Первая группа - это рецепты стимулирования совокупного предложения, которое, в свою очередь, будет стимулировать и совокупный спрос. Вторая группа - это рецепты стимулирования совокупного спроса, который будет порождать растущее совокупное предложение. Неоконсервативная традиция ориентирована на первостепенность стимулированного совокупного предложения. Сторонники такого подхода делают упор на тот факт, что в России экономический кризис привел к резкому падению предпринимательской активности. Причину этого явления они рассматривают в величине налогового бремени, которое препятствует развитию бизнеса. Отсюда главное в обеспечении экономического роста они усматривают в снижении налогов на бизнес, в частности предлагается пересмотреть ставку налога на добавленную стоимость, снизив ее с 18 до 15% и даже ниже. Предлагается пересмотреть налог на прибыль в сторону снижения его и упорядочить взимание налога на имущество.

С чем-то здесь можно соглашаться, а с чем-то нет. Как отмечалось ранее, одной из причин снижения темпов экономического роста является замедление инвестиционной активности. Для ее же стимулирования, действительно, следует обратить внимание, во-первых, на увеличение доходов предпринимателей, а во-вторых, на то, чтобы эти доходы в большей степени направлялись на капиталовложения в реальный сектор экономики. С этой точки зрения целесообразно ли будет снижать ставку такого косвенного налога, как налог на добавленную стоимость? Ведь косвенный налог в конечном счете уплачивается потребителем, а не производителем. Этот налог лучше собирается, его поступление в бюджет лучше контролируется, поэтому в период рецессии его выгоднее сохранить на прежнем уровне. Не случайно, сторонники стимулирования совокупного спроса выступают как раз за преобладание косвенных налогов над прямыми.

В целях структурной перестройки экономики и преодоления последствий структурного кризиса, приведшего к ослаблению потенциала обрабатывающей промышленности по сравнению с добывающими отраслями и финансовым сектором экономики, нам представляется необходимым увеличить налог на добычу полезных ископаемых и налог на прибыль финансовых организаций при соответствующем ослаблении налогообложения ведущих промышленных отраслей, обеспечивающих научно-технический прогресс.

В условиях рецессии особую роль играет стимулирование потребительского спроса. Как отмечают сторонники кейнсианского подхода, в этот период большое значение приобретает переориентация налогообложения с прямого на косвенное, в частности не только на сохранение налога на добавленную стоимость и более широкого круга акцизных сборов и различных пошлин, но и по возможности использования налога с продаж и фискальных монопольных налогов. Прямые же налоги на доходы, как правило, предполагается устанавливать на низком уровне. Но так как в России ставка налога на доходы физических лиц и так минимальна - 13%, что намного ниже соответствующих налогов в европейских странах, имеет смысл вернуться к прогрессивной шкале налогообложения. Одновременно целесообразным является сокращение различных льгот по налогообложению. Однако здесь может обостриться проблема соотношения принципов экономической эффективности и социальной справедливости. Тем не менее, в условиях рецессии в целях стимулирования экономического роста на первый план выдвигается задача сократить потери от льготного налогообложения.

Можно сделать вывод о том, что значительно эффективнее будет увеличение налоговых поступлений в бюджет за счет прогрессивного налогообложения. При этом надо иметь в виду, что рост собираемости налогов в бюджеты разного уровня будет способствовать возрастанию спроса со стороны государства. Больше налоговых поступлений - выше доходы государства. Больше доходная база государства - больше возможности совершать государственные закупки товаров и услуг. Выше совокупный спрос - больше стимулов для экономического роста.

Заслуживают внимания предложения по введению налога на недвижимость по аналогии с развитыми странами и привязке его к прогрессивной шкале обложения. Это позволит переориентировать финансовые потоки, так как собираемость косвенных налогов значительно проще и выше, чем прямых. Как отмечается, для России особенно характерна региональная дифференциация распределения и стоимости недвижимости. По данным журнала «Деньги», стоимость всей московской недвижимости (около 1 триллиона долларов США) превышает 20% стоимости всей недвижимости в России, хотя проживает в столице меньше 9% населения России.