Файл: Налоговая система РФ и проблемы еe совершенствования (Содержание и структура налоговой системы государства).pdf

Добавлен: 12.03.2024

Просмотров: 17

Скачиваний: 0

СОДЕРЖАНИЕ

1 СУЩНОСТЬ НАЛОГОВОЙ СИСТЕМЫ ГОСУДАРСТВА НА СОВРЕМЕННОМ ЭТАПЕ

1.1 Содержание и структура налоговой системы государства

1.2 Характеристика основных бюджетообразующих налогов

1.3 Методы разработки налоговой политики

2 СОВРЕМЕННАЯ НАЛОГОВАЯ СИСТЕМА РОССИИ

2.1 Анализ налоговых доходов федерального бюджета

2.2 Основные проблемы снижения собираемости налогов в бюджет

2.3.Совершенствование налогового администрирования

3. ОСНОВНЫЕ ПРОБЛЕМЫ И НАПРАВЛЕНИЯ РАЗВИТИЯ НАЛОГОВОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ В 2018 ГОДУ

1.3 Методы разработки налоговой политики

В основе построения большинства действующих налоговых систем лежат идеи А. Смита, сформулированные в его труде «Исследование о природе и причинах богатства народов» (1776 г.) в виде основных принципов налогообложения::

– принцип справедливости, который подразумевает равное распределение налогового бремени;

– принцип эффективности подразумевает, что благодаря налогам должна осуществляться стабилизация и экономический рост страны;

– принцип доходчивости подразумевает, что налоговая система должна быть ясна налогоплательщику;

– принцип экономики подразумевает, что сумма, которая отводится на расходы по управлению налогами и соблюдение налогового законодательства должна быть минимальной.

Процесс формирования налоговой системы является непрерывным. Поэтому возникает необходимость внесения изменений в правовую базу налоговой системы с целью приведения ее в соответствие тем социально-экономическим условиям возникающие в государстве.

Налоговая политика является составной частью финансовой политики, которая в свою очередь входит в социально-экономическую политику государства. При этом налоговая политика очень тесно взаимосвязана с таможенной и бюджетной политикой.

Основные положения налоговой политики Российской Федерации на предстоящий год и на плановый период двух последующих лет разрабатываются Министерством финансов России. Эти материалы используются при разработке федерального бюджета и подготовке проектов бюджетов субъектов федерации, а также являются основой для внесения изменений в законодательство о налогах и сборах, обеспечивая прогнозируемость налоговой политики государства. На уровне субъектов Российской Федерации возможности формирования региональной налоговой политики ограничиваются разрешенными Налоговым кодексом Российской Федерации диапазонами изменения налоговых ставок и правом устанавливать налоговые льготы по региональным налогам, а также в отношении части налога на прибыль организаций, зачисляемой региональные бюджеты. На местном уровне муниципальные власти на своих территориях могут дифференцировать налоговые ставки в установленных пределах и конкретизировать льготы по налогу на имущество физических лиц и земельному налогу.

Следует также отметить, что одной из тенденций при формировании налоговой политики государства является закрепление существующих налоговых условий для бизнеса в течение 4-х лет, начиная с 2015 г. В сочетании с уменьшением доли налоговых доходов от нефтегазового сектора это привело к снижению налоговой нагрузки на экономику до 30 %, доведя ее до уровня ниже среднего по странам ОЭСР (34,44 % — 2015 г [18].

Таким образом, можно сделать вывод, что налоги снабжают государство денежными ресурсами, которые необходимы для развития общественного сектора страны. Налоги могут выступать как эффективный финансовый регулятор. В России действует трехуровневая система налогообложения, включающая: федеральные налоги, налоги субъектов Российской Федерации, местные налоги. Трехуровневая система налогообложения наиболее рационально и жестко закрепляет за администрацией каждого уровня определенные налоги с тем, чтобы средства, обеспечивающие его деятельность, непосредственно поступали в соответствующую казну. Для выявления основных проблем налоговой системы Российской Федерации на современном этапе, а также разработки предложений по ее совершенствованию, на следующем этапе исследования необходимо провести анализ современного состояния национальной налоговой системы.

2 СОВРЕМЕННАЯ НАЛОГОВАЯ СИСТЕМА РОССИИ

2.1 Анализ налоговых доходов федерального бюджета

Проведём анализ поступивших налоговых платежей в консолидированный бюджет в составе налоговых доходов консолидированного бюджета РФ за период 2016-2017 гг. Данный анализ представим в виде таблицы 2.1.

Таблица 2.1 – Анализ поступивших налоговых платежей в консолидированный бюджет РФ за период 2016-2017 гг., млрд. руб.

|

Показатель |

Анализируемый период |

Отклонения |

||

|

2016 |

2017 |

Абс. |

Отн. |

|

|

Поступило платежей в консолидированный бюджет РФ, всего |

10 952 |

11 322 |

370 |

103 |

|

из них |

||||

|

Федеральные налоги и сборы |

9 872 |

10 090 |

218 |

102 |

|

Региональные налоги и сборы |

626 |

721 |

95 |

115 |

|

Местные налоги и сборы |

158 |

179 |

21 |

113 |

|

Налоги, предусмотренные СНР |

295 |

331 |

36 |

112 |

По результатам анализа налоговые платежи консолидированного бюджета РФ увеличились на 370 млн. руб. или на три процента в 2017 году по сравнению с 2016 годом.

Общий рост поступлений наблюдается по всем платежам в консолидированный бюджет РФ в 2017 году по сравнению с 2016 годом. Из них поступлений федеральных налогов и сборов в консолидированный бюджет РФ увеличилось на 218 млн. руб. или на два процента. Поступления региональных налогов и сборов произошло на 95 млн. руб. и в 2017 году составило 721 млн. руб. По налогам, предусмотренным СНР, также наблюдается тенденция роста поступлений в 2017 году на 36 млн. руб. по сравнению с 2016 годом. И по местным налогам и сборам налоговых платежей в консолидированный бюджет РФ поступило на 21 млн. руб. больше, чем в 2016 году и составило в 2017 году 179 млн. руб.

Проведём анализ структуры поступлений налоговых платежей в консолидированный бюджет РФ за период 2016-2017 гг.

Анализ данных представим виде таблицы 2.2, а также графически на рисунке 2.1.

Таблица 2.2 - Анализ структуры поступлений налоговых платежей в консолидированный бюджет РФ за период 2016-2017 гг., процент

|

Показатель |

Анализируемый период |

||

|

2016 |

2017 |

Отклонения, п. п. |

|

|

Поступило платежей в консолидированный бюджет РФ, всего |

100 |

100 |

- |

|

из них |

|||

|

Федеральные налоги и сборы |

90,14 |

89,11 |

-1,03 |

|

Региональные налоги и сборы |

5,72 |

6,37 |

0,65 |

|

Местные налоги и сборы |

1,44 |

1,60 |

0,16 |

|

Налоги, предусмотренные СНР |

2,70 |

2,92 |

0,22 |

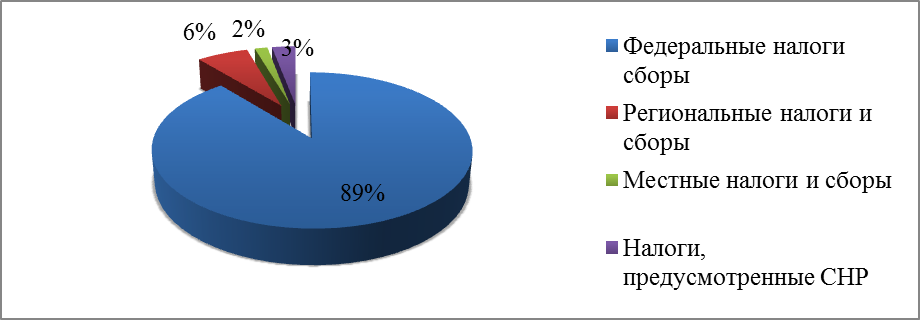

В структуре поступлений доходов в консолидируемый бюджет РФ в 2016 году наибольший удельный вес занимают федеральные налоги и сборы и составляют 90,14%. Удельный вес региональных налогов и сборов, составляют 5,72%. Налоги, предусмотренные СНР занимают 2,7% и местные налоги и сборы составляют 1,44%.

Рис. 2.1 - Структура поступлений налоговых платежей в консолидированный бюджет РФ за 2017 год, процент

По данным таблицы 2.2 и рисунка 2.1 видно, что в структуре поступлений налоговых платежей в консолидированный бюджет РФ в 2017 году в целом произошли изменения. Поступления федеральных налогов и сборов составило 89%, которые снизились на 1,03 п. п. по сравнению с 2016 годом. А по региональным налогам и сборам наблюдается тенденция к увеличению поступлений в консолидированный бюджет в 2017 году и составляет 6%. Также происходит увеличение поступлений в консолидированный бюджет по налогам, предусмотренных СНР, и по местных налогам и сборам. По налогам, предусмотренных СНР доля в 2017 году составила 2,92%, а по местным налогам и сборам – 1,6%.

Бюджетная политика в отношении доходов на 2018 год предполагает, прежде всего, необходимость сокращения дефицита посредством активизации предпринимательской активности. Основные усилия представленной бюджетной политики сосредотачиваются на сокращении дефицита. Главным отличием бюджетной политики от ранее сформированной можно назвать то, что современная ситуация в экономике является критической.

Кроме того, поскольку в составе федерального бюджета основная доля приходится на налоговые доходы, доходы от внешнеэкономической деятельности, важно на современном этапе и в краткосрочной перспективе обеспечить поддержание указанных направлений.

2.2 Основные проблемы снижения собираемости налогов в бюджет

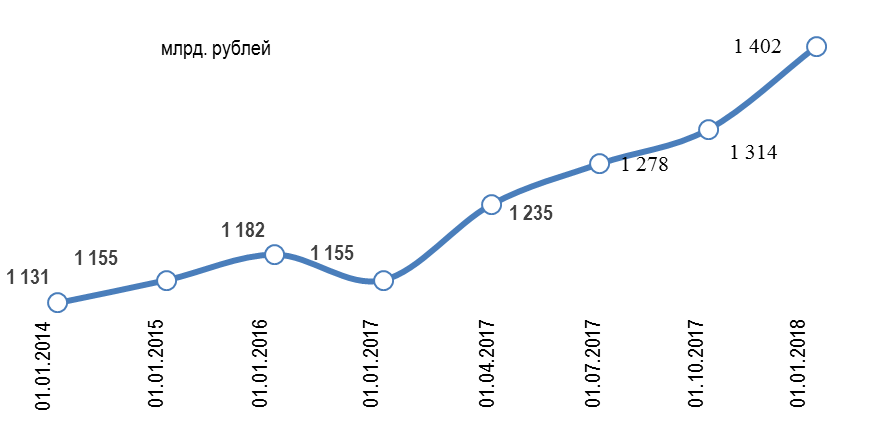

Совокупная задолженность по налогам и сборам, пеням и налоговым санкциям в бюджетную систему Российской Федерации[1] по состоянию на 1 января 2018 года составила 1 402,1 млрд. рублей и за период с начала 2017 года выросла на 246,9 млрд. рублей, или на 21,4 процента. На рисунке 2.2 представлена динамика задолженности в анализируемом периоде.

Рисунок 2.2 – Динамика задолженности

Задолженность по налогам и сборам в консолидированный бюджет Российской Федерации составила 1 031,7 млрд. рублей и выросла по сравнению с 01.01.2017 на 204,2 млрд. рублей, или на 24,7%. Задолженность по пеням и налоговым санкциям на 01.01.2018 составила 348,0 млрд. рублей и выросла на 51,2 млрд. рублей, или на 17,3%.

Задолженность по платежам в государственные внебюджетные фонды и ЕСН составила 10,5 млрд. рублей и снизилась по сравнению с началом года на 4,6 млрд. рублей, или на 30,5%, по пеням и налоговым санкциям – 11,8 млрд. рублей и снизилась на 3,9 млрд. рублей, или на 25,0%.

Структура совокупной задолженности по уровням бюджетной системы Российской Федерации на 01.01.2018 представлена на рисунке 2.3.

Рисунок 2.3 – Структура совокупной задолженности по уровням бюджетной системы Российской Федерации на 01.01.2018

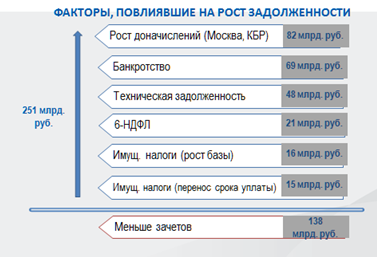

На прирост задолженности в 2017 году помимо экономической ситуации большое влияние оказали факторы, отсутствующие в 2016 году:

- доначисления по выявленным схемам уклонения от уплаты налогов;

- изменение администрирования НДФЛ;

- внедрение программного комплекса АСК НДС-2;

- перенос срока уплаты имущественных налогов.

Кроме того, на рост задолженности оказали влияние организации-банкроты, а также сокращение суммы произведенных зачетов (отсутствие свободных денежных средств и соответственно переплаты).

На рисунке 2.4 представлены факторы, оказавшие влияние на прирост задолженности.

Рисунок 2.4 – Факторы, повлиявшие на рост задолженности

Изменение совокупной задолженности по налогам и сборам, пеням и налоговым санкциям в бюджетную систему Российской Федерации на 1 января 2018 года по управлениям ФНС России по субъектам Российской Федерации показано на рисунке 2.5.

Рисунок 2.5 – Совокупная задолженность по налогам и сборам, пеням и налоговым санкциям в бюджетную систему РФ по состоянию на 01.01.2018

Рост задолженности отмечается в 71 Управлениях ФНС России по субъектам Российской Федерации и 3 межрегиональных инспекциях ФНС России по крупнейшим налогоплательщикам (из них в УФНС России по: городу Москве – на 74,6 млрд. рублей (или на 27,3%), Кабардино-Балкарской Республике – на 44,3 млрд. рублей (или в 4,4 раза), Московской области – на 12,4 млрд. рублей (или на 14,6%), Санкт-Петербургу – на 10,4 млрд. рублей (или на 24,9%), Свердловской области – на 6,4 млрд. рублей (или на 21,7%), Самарской области – на 5,7 млрд. рублей (или на 28,8%), Нижегородской области - на 4,7 млрд. рублей (или в 1,4 раза), Ленинградской области – на 4,6 млрд. рублей (или в 1,6 раза), Челябинской области – на 4,2 млрд. рублей (или на 20,0%) и других; а также в Межрегиональных инспекциях ФНС России по крупнейшим налогоплательщикам: №3 – на 21,9 млрд. рублей (или в 2,6 раза), №9 - на 6,9 млрд. рублей (или в 4,4 раза) и №6 – на 0,1 млрд. рублей (или на 3,4%).

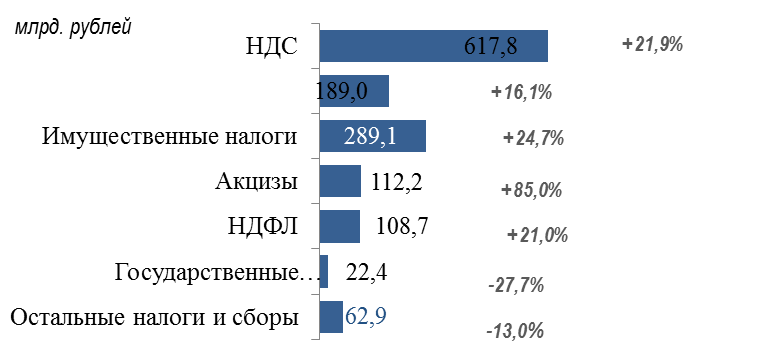

Изменение совокупной задолженности по налогам и сборам, пеням и налоговым санкциям в бюджетную систему Российской Федерации по основным налогам приведено на диаграмме:

Рисунок 2.6 – Изменение совокупной задолженности

Основной объем совокупной задолженности в бюджетную систему Российской Федерации приходится на задолженность по налогу на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, удельный вес которой составил 44,1% (снизился на 0,5 п.п. по сравнению с началом 2016 года). Удельный вес задолженности по налогу на прибыль составил 13,5% (снизился на 4 п.п.), по имущественным налогам – 20,6% (вырос на 4,5 п.п.). Доля задолженности по акцизам составила 8% (выросла на 1,8 п.п.), доля НДФЛ 7,7% (снизилась на 0,1 процентного пункта).