Добавлен: 12.03.2024

Просмотров: 26

Скачиваний: 0

Согласно Закона N 74 «О земельном налоге» на территории города Москва» установлены и введены в действие следующие ставки земельного налога (табл. 2.1):

Таблица 2.1

Ставки земельного налога г. Москвы [5]

|

Ставка (% от кадастровой стоимости) |

Категория земель |

|

0,025% |

в отношении земельных участков, предоставленных для ведения личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства и дачного строительства, включая земли, относящиеся к имуществу общего пользования |

|

0,1% |

в отношении земельных участков, занятых автостоянками для долговременного хранения индивидуального автотранспорта и многоэтажными гаражами-стоянками, жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и объектам инженерной инфраструктуры жилищно-коммунального комплекса) или предоставленных для жилищного строительства |

|

0.3% |

в отношении земельных участков, отнесенных к землям в составе зон сельскохозяйственного использования в городе Москве и используемых для сельскохозяйственного производства, а также в отношении земельных участков, предоставленных и используемых для эксплуатации объектов спорта, в том числе спортивных сооружений |

|

1.5% |

в отношении прочих земельных участков |

Срок уплаты земельного налога для налогоплательщиков – организаций установлен не позднее не позднее 1 февраля года, следующего за истекшим налоговым периодом, а авансовых платежей по налогу - не позднее последнего числа месяца, следующего за отчетным налоговым периодом. Организации исчисляют суммы авансовых платежей по налогу по истечении первого, второго и третьего квартала текущего налогового периода как одну четвертую соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка по состоянию на 1 января года, являющегося налоговым периодом.

Льготы по земельному налогу перечислены в ст. 3.1. Закона N 74 «О земельном налоге».

Количество налогоплательщиков земельного налога в г. Москве можно проанализировать по форме статистической налоговой отчетности ФНС России №5-МН «Отчет о налоговой базе и структуре начислений по местным налогам» [27], которое представлено в таблице 2.2.

Таблица 2.2

Количество налогоплательщиков по земельному налогу в г. Москва за 2016-2018 гг.

|

Показатели |

2016 год |

2017 год |

2018 год |

|

Общее количество налогоплательщиков (юридических лиц и физических лиц) земельного налога, единиц |

151173 |

153957 |

162106 |

|

Количество налогоплательщиков юридических лиц, единиц |

7502 |

7868 |

7509 |

|

Количество налогоплательщиков физических лиц, единиц |

143671 |

146089 |

154597 |

|

Доля налогоплательщиков юридических лиц земельного налога, % |

4,96 |

5,11 |

4,63 |

|

Доля налогоплательщиков физических лиц земельного налога, % |

95,04 |

94,89 |

95,37 |

Источник: составлено автором на основании https://www.nalog.ru (Отчет по форме 5-МН)

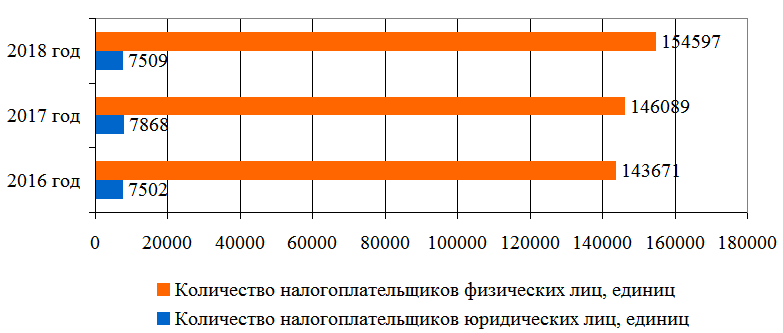

Проанализировав данные таблицы, можно сделать вывод, что наибольшее количество налогоплательщиков земельного налога в г. Москве приходится на 2018 год. Также можно сказать, что основными налогоплательщиками земельного налога являются физические лица (рис.2). Их доля в среднем составляет 95% от общего числа налогоплательщиков налога, а доля юридических же лиц составляет в среднем 5%.

Рис.2. Динамика налогоплательщиков по земельному налогу в г. Москва за 2016-2018 гг., единиц

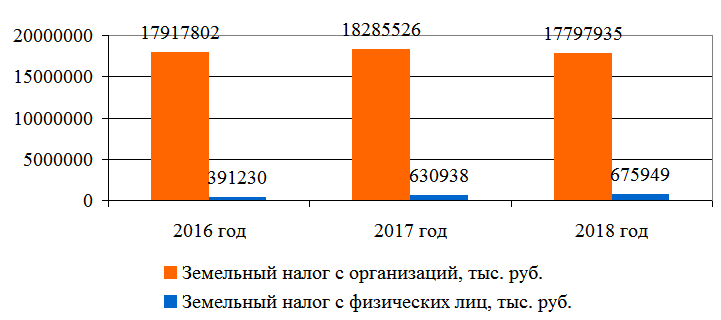

Сумму налога, поступающего в местный бюджет г. Москвы, можно проанализировать по форме статистической налоговой отчетности ФНС России №1-НМ «Отчет о начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации» [27] в таблице 2.3.

Данные таблицы 2.3 позволяют сделать следующие выводы о поступлении земельного налога в бюджет г. Москвы в 2016-2018 гг.:

- общая сумма поступлений земельного налога в 2018 году относительно 2017 года снижается - сумма поступившего земельного налога сократилась на 442580 тыс. руб., что в относительном выражении составило 2,34%;

- сумма поступлений земельного налога с организаций также характеризовалась негативной динамикой – в 2018 году сумма поступившего земельного налога с организаций сократилась на 487591 тыс. руб., что в относительном выражении составило 2,67%;

Таблица 2.3

Данные о поступлении земельного налога в местный бюджет г. Москвы в 2016-2018 гг.

|

Наименование показателя |

2016 г. |

Уд. вес |

2017 г. |

Уд. вес |

2018 г. |

Уд. вес |

Изменения 2017/2016 гг. |

Изменения 2018/2017 гг. |

||

|

Тыс.руб. |

Темп прироста, % |

Тыс.руб. |

Темп прироста, % |

|||||||

|

Налоговые доходы, тыс. руб. |

1068046818 |

100,00 |

1265525504 |

100,00 |

1428030537 |

100,00 |

197478686 |

18,49 |

162505033 |

12,84 |

|

В том числе земельный налог, тыс. руб. |

18309032 |

1,71 |

18916464 |

1,49 |

18473884 |

1,29 |

607432 |

3,32 |

-442580 |

-2,34 |

|

в том числе: |

||||||||||

|

земельный налог с организаций, тыс. руб. |

17917802 |

1,68 |

18285526 |

1,44 |

17797935 |

1,25 |

367724 |

2,05 |

-487591 |

-2,67 |

|

земельный налог с физических лиц, тыс. руб. |

391230 |

0,04 |

630938 |

0,05 |

675949 |

0,05 |

239708 |

61,27 |

45011 |

7,13 |

Источник: составлено автором на основании https://www.nalog.ru (Отчет по форме 1-НМ)

- сумма поступлений земельного налога с физических лиц характеризовалась неустойчивой динамикой – в 2017 году сумма поступившего земельного налога с физических лиц увеличилась существенно – на 239708 тыс. руб., что в относительном выражении составило 61,27%. В 2018 году наблюдалась небольшая положительная динамика – рост показателя составил 45011 тыс. руб. или 7,13%. В целом за 2016-2018 гг. сумма полученного земельного налога с физических лиц увеличилась.

Динамика поступлений земельного налога отражена на рис. 3.

Рис.3. Динамика поступления земельного налога в местный бюджет г. Москвы в 2016-2018 гг., тыс.руб.

При этом динамика налоговых доходов г. Москвы в 2016-2018 гг. характеризовалась позитивной динамикой, что говорит о снижении зависимости местных бюджетов от поступлений земельного налога. Так, в 2017 году сумма налоговых доходов увеличилась на 18,49%. В 2018 году прирост показателя составил 12,84%.

В таблице 2.4 представлены данные о задолженности по земельному налогу в 2016-2018 гг. по форме статистической налоговой отчетности ФНС России №4-НМ «Отчет о задолженности по налогам и сборам, пеням и налоговым санкциям в бюджетную систему Российской Федерации» [27].

Таблица 2.4

Данные о задолженности по земельному налогу в бюджет г. Москвы в 2016-2018 гг.

|

Наименование показателя |

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение, +/- |

Темп прироста, % |

|

Задолженность по земельному налогу (включая пени и санкции), тыс. руб. |

2245279 |

3157413 |

4191271 |

1945992 |

86,67 |

|

в том числе: |

|||||

|

земельный налог с организаций, тыс. руб. |

1472089 |

2048063 |

2543765 |

1071676 |

72,80 |

|

земельный налог с физических лиц, тыс. руб. |

773190 |

1109350 |

1647506 |

874316 |

113,08 |

|

Структура задолженности |

|||||

|

земельный налог с организаций, % |

65,56 |

64,87 |

60,69 |

-4,87 |

х |

|

земельный налог с физических лиц, % |

34,44 |

35,13 |

39,31 |

4,87 |

х |

Источник: составлено автором на основании https://www.nalog.ru (Отчет по форме 4-НМ)

Как следует из данных таблицы 2.4, задолженность по земельному налогу в 2016-2018 гг. увеличивалась. Совокупная задолженность по земельному налогу увеличилась на 86,67%, в том числе задолженность организаций – на 72,8%, а физических лиц – на 113,08%.

Проблемы взыскания характерны для всех имущественных налогов, но в особенности - для земельного. В качестве основных причин можно выделить следующие:

- долги обанкротившихся организаций;

- неполучение или несвоевременное получение налоговых уведомлений физическими лицами;

- нежелание уплачивать земельный налог в нарушение требований ст. 56 Конституции РФ;

- несоответствие прожиточного минимума населения уровню налоговой нагрузки [8, с. 50].

В целом, несмотря на сравнительно невысокую долю земельного налога в общем объеме доходных поступлений, он выступает в качестве важного формирования финансовой базы органов местного самоуправления [26, с. 404].

Нельзя не заметить тот факт, что структура земельного фонда каждого муниципального образования разнообразна. В некоторых муниципальных образованиях наибольший удельный вес в структуре земельного фонда составляют земли, находящиеся в государственной или муниципальной собственности, большая часть которых не облагается земельным налогом, либо в отношении которых устанавливаются различные льготы [18, с. 618].

Согласно основным принципам земельного законодательства, изложенным в ст. 1 Земельного кодекса Российской Федерации, использование земли является платным. Не ограничиваясь одним только декларированием принципа платности, законодатель в ст. 65 Земельного кодекса Российской Федерации устанавливает формы платы за землю: арендную плату и земельный налог [24, с.39]. Для определения порядка исчисления и уплаты земельного налога указанная статья отсылает к налоговому законодательству, арендной платы – к договору аренды земельного участка.

Основной проблемой в сфере земельного налога является несогласованность земельного и налогового законодательства .

С 2005 года и по настоящее время вопросы исчисления и уплаты земельного налога регулируются главой 31 Налогового кодекса Российской Федерации. Налоговый кодекс Российской Федерации устанавливает, что земельный налог является местным налогом, следовательно, вводится органом местного самоуправления. В этой сфере органы местного самоуправления обладают определенным «налоговым суверенитетом». В частности, представительные органы муниципальных образований самостоятельно устанавливают ставки земельного налога в пределах, предусмотренных Налоговым кодексом Российской Федерации, вводят дополнительные налоговые льготы.

Согласно Бюджетному кодексу Российской Федерации земельный налог зачисляется в местные бюджеты соответствующих муниципальных образований по нормативу 100%. Поэтому земельный налог является одним из важнейших источников формирования доходной части бюджета органа местного самоуправления.

Плательщиками земельного налога являются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения. Указанными лицами земельный налог уплачивается по тем земельным участкам, в отношении которых в Едином государственном реестре недвижимости зарегистрировано право собственности, право постоянного (бессрочного) пользования или право пожизненного наследуемого владения земельным участком. Следовательно, обязанность по уплате земельного налога организациями и физическими лицами, включая индивидуальных предпринимателей, возникает с момента государственной регистрации указанных прав на землю.