Добавлен: 12.03.2024

Просмотров: 23

Скачиваний: 0

Содержание:

ВВЕДЕНИЕ

Земельный налог представляет собой систему местных налогов и сборов, формируя тем самым основу муниципального бюджета. Размер местного бюджета и его способность решать вопросы местного значения напрямую определяют эффективность муниципального образования. Поэтому необходимо создавать условия для правильного исчисления земельного налога.

Важнейшей задачей современного этапа развития российской экономики является необходимость наполнения муниципальных бюджетов. Сегодня, когда местный уровень управления характеризуется обилием прав и обязанностей, особенно в социальной сфере, потребность налоговых поступлений из бюджетов поселений, становится все более важной.

Вопрос земельного налогообложения является актуальным ввиду последних изменений в законодательстве, когда данная категория налогообложения для владельцев земельных участков требует гораздо более существенных затрат, чем в прошлые годы. Наблюдаемый рост государственной кадастровой стоимости земельных участков, влечет за собой увеличение ставок земельного налога. Наблюдается приоритет рыночной стоимости земли по отношению к ее кадастровой стоимости.

Известно, что муниципалитеты обладают наименьшими собственными доходами, следовательно, поступление земельного налога фактически является неотъемлемой частью местного бюджета и оказывает непосредственное влияние на развитие района. Тем не менее, наличие определенных проблем в земельном налогообложении является препятствием эффективного использования земельных ресурсов. Необходимость решения данных проблем связана с возросшей ролью земельного налога в формировании доходной части местного бюджета, что позволит территориальным властям продолжать проявлять большую инициативу в реализации земельной политики.

Цель курсовой работы - изучение особенностей земельного налогообложения в Российской Федерации.

Задачи курсовой работы:

- раскрыть понятие земельного налога и его значение в налоговой системе государства;

- изучить особенности исчисления и уплаты земельного налога;

- провести анализ динамики сумм поступлений налога в местный бюджет;

- рассмотреть проблемы обложения земельным налогом и пути их решения.

Объект исследования – система реализации земельного налога и проблемы земельного налогообложения.

Предметом исследования выступает поступление земельного налога в бюджет.

Теоретическую основу курсовой работы составляют научные труды и отдельные разработки, изложенные в трудах российских ученых экономистов и финансистов, законодательные и нормативные документы, периодические издания.

Курсовая работа состоит из введения, основной части – двух глав, заключения, списка использованных источников. В первой главе рассмотрена экономическая сущность земельного налога. Во второй главе исследована роль земельного налога как источника формирования местного бюджета.

Процессы рыночно-институционального реформирования земельно-имущественного комплекса региона предполагают формирование системы платного землепользования, в контексте которых процедуры взимания земельного налога приобретают императивную теоретико-методологическую значимость и в полной мере сопровождают экономико-правовые взаимосвязи, возникающие по поводу пользования, владения и распоряжения земельно-имущественными благами между их собственниками и арендаторами, с одной стороны, и институтами государственной власти – с другой [7, с.131].

Роль земельного налога заключается в том, что налог – важный источник формирования доходной части бюджетов муниципальных образований, финансовый инструмент государственного регулирования земельных ресурсов.

Когда все больше полномочий и обязанностей передаются на местный уровень, прежде всего в социальной сфере, потребность в налоговых поступлениях от налогов, которые полностью зачисляются в бюджеты населенных пунктов, приобретает все большее значение [12, с.27].

Вопросы, связанные с налоговой системой Российской Федерации, в современных условиях, являются наиболее важными как для государства в целом, так и для отдельных граждан и организаций. В связи с тем, что граждане воспринимают необходимость оплаты налогов очень болезненно, для государства важнейшей задачей является разработка эффективной налоговой политики на местном уровне и на уровне всего государства [6, с.102].

Земельный налог – это обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, праве хозяйственного ведения или праве оперативного управления денежных средств в целях финансового обеспечения деятельности государства и региональных образований, один из видов платежей за землю.

Одним из базовых принципов государственного земельного права, установленных ст. 65 ЗК РФ, является платность использования земли на всей территории РФ. Земельный налог является одной из таких форм платы за использование земли [1].

Земельный налог играет особую роль в налоговой системе Российской Федерации. Несмотря на то, что он занимает сравнительно небольшую долю в общем объеме доходных поступлений, земельный налог является важным источником формирования местных бюджетов.

Земельный налог - местный налог, взимаемый с 1 января 2005 г. на основании гл. 31 Налогового кодекса РФ (далее НК РФ) [2]. Налоговый кодекс Российской Федерации устанавливает, что земельный налог является местным налогом, следовательно, вводится органом местного самоуправления. В этой сфере органы местного самоуправления обладают определенным «налоговым суверенитетом». В частности, представительные органы муниципальных образований самостоятельно устанавливают ставки земельного налога в пределах, предусмотренных Налоговым кодексом Российской Федерации, вводят дополнительные налоговые льготы.

Органы власти каждого субъекта федерации устанавливают не только размер, но и порядок, срок уплаты и налоговые льготы. Земельный налог полностью зачисляется в бюджеты муниципалитетов, следовательно, является очень важным финансовым источником для удовлетворения первоочередных нужд сел, городов и сельских поселений [25, с.46].

Целью введения налога на землю является стимулирование рационального использования, охраны и освоения земель, повышение плодородия почв, выравнивание социально - экономических условий хозяйствования на землях разного качества, обеспечение развития инфраструктуры в населенных пунктах, формирование специальных фондов финансирования этих мероприятий [20, с.197].

Размер земельного налога не зависит от результатов хозяйственной деятельности собственников земли, землевладельцев, землепользователей и устанавливается в виде стабильных платежей за единицу земельной площади в расчете на год. Земельный налог устанавливается нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территории муниципальных образований.

В настоящее время роль земельного налога в бюджетной системе РФ относительно невелика - чуть более 2-3% всех налоговых доходов соответствующего бюджета. Земельный налог относится к группе платежей за пользование природными ресурсами, среди которых занимает примерно 70%. Так как земельный налог относится к группе местных налогов и сборов в соответствии с классификацией, предложенной НК РФ, то основной удельный вес земельный налог занимает в бюджетах органов местного самоуправления и субъектов Российской Федерации [21, с.204].

Роль земельного налога в наполнении доходной части консолидированного бюджета государства зависит от маневрирования его элементами: ставками, базой, льготами [16, с.246]. В настоящее время законодательно утверждены налоговые инструменты, оказывающие влияние на расчет сумм земельного налога.

Несмотря на то, что доля земельного налога в общем объеме налоговых доходов государства очень мала, но все же он является неотъемлемой частью бюджета страны (табл. 1.1.).

Можно заметить, что действительно, доля поступлений земельного налога в бюджет страны крайне мала.

Таблица 1.1

Динамика налоговых поступлений в консолидированный бюджет РФ в 2016-2018 г., тыс.руб.

|

Наименование показателя |

2016 г. |

2017 г. |

Темп роста, % |

Изм. |

2018 г. |

Темп роста, % |

Изм. |

|

Всего поступило |

7551,38 |

8179,11 |

108,31 |

627,73 |

9399,39 |

114,92 |

1220,28 |

|

Земельный налог |

176,41 |

186,02 |

105,45 |

9,61 |

187,07 |

100,56 |

1,05 |

|

Доля земельного налога в структуре налоговых поступлений, % |

2,34 |

2,27 |

х |

-0,06 |

1,99 |

х |

-0,28 |

Источник: https://www.nalog.ru (Отчет по форме 1-НМ)

Анализ таблицы 1.1 показывает, что в периоде с 2016 по 2018 годы налоговые доходы местных бюджетов субъектов РФ увеличиваются. Доход от земельного налога в 2017 году по сравнению с 2016 годом, увеличился на 5,45% , или на 9,61 млрд. рублей, в 2018 году увеличился на 0,56% или на 1,05 млрд. рублей. Доля земельного налога в общем объеме налоговых поступлений сравнительно невысока, но он является значительной частью в пополнении доходов местных бюджетов.

Несмотря на рост поступлений земельного налога в местные бюджеты, его фискальный потенциал остается реализованным не в полной мере и требует дополнительного поэлементного исследования в целях поиска направлений его роста и повышения эффективности использования [6, с.104].

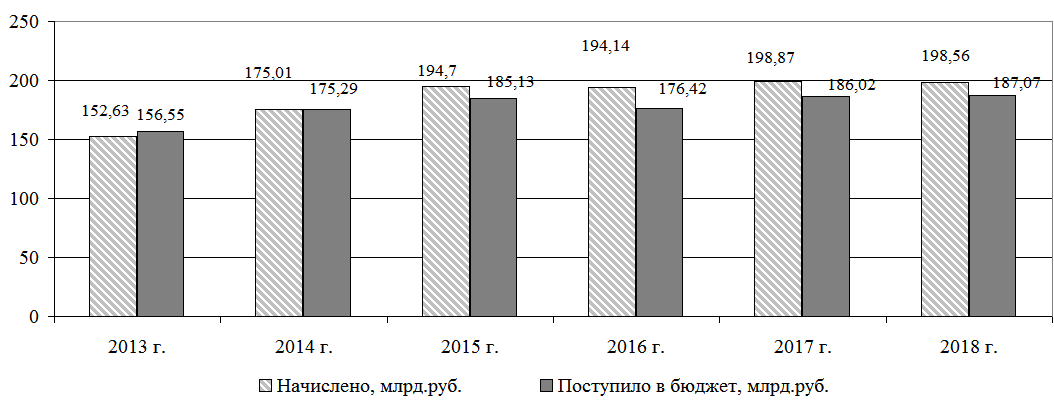

На рисунке 1 на фоне роста объемов начисления земельного налога за анализируемые шесть лет заметно наличие фактов недоимки.

Так, согласно разделу «Налоговая аналитика» [27] официального сайта Федеральной налоговой службы, в консолидированные бюджеты субъектов Российской Федерации поступило:

- в 2016 году – 176,4 млрд. рублей, что составляет 2,3% к объему поступлений в консолидированные бюджеты субъектов Российской Федерации;

- в 2017 году – 186,0 млрд. рублей, что составляет 2,3% к объему поступлений в консолидированные бюджеты субъектов Российской Федерации;

- в 2018 году – 187,07 млрд. рублей, что составляет 1,99% к объему поступлений в консолидированные бюджеты субъектов Российской Федерации [27].

Рис.1. Динамика объемов земельного налога в России 2013-2018 гг., млрд. руб.

Источник: составлено автором на основании данных https://www.nalog.ru (Отчет по форме 1-НМ)

Низкая собираемость земельного налога в конкретном муниципальном образовании или регионе зачастую связана [17, с.36]:

- с необъективной кадастровой оценкой земельных участков, в т.ч. из-за имеющихся в Едином государственном реестре недвижимости сведений, не соответствующих фактическому разрешенному использованию земельных участков,

- с тем, что большое количество граждан все еще использует земельные участки без оформления правоустанавливающих документов.

Земельный налог принято относить к так называемым неоптимизируемым налогам, которые не связаны с доходами от предпринимательской деятельности (также как и налог на имущество, водный налог, НДС). Тем не менее, существуют законные пути снижения налоговой базы, что неизбежно влечет за собой и снижение суммы налога к уплате.

На величину земельного налога влияют два показателя: кадастровая стоимость земли (п. 1 ст. 391 НК РФ) и налоговая ставка. Размер налоговых ставок устанавливается на уровне муниципальных образований, а кадастровая стоимость земли – на уровне субъекта РФ, на территории которого она находится. Если еще больше углубиться в вопрос, то можно увидеть, что кадастровая стоимость во многом зависит от расположения земельного участка, категории земель и вида разрешенного использования. И зачастую она завышена по отношению к рыночной стоимости [23, с.354].