Файл: Методика защиты информации в системах электронного документооборота (Анализ бухгалтерской информационной системы предприятия).pdf

Добавлен: 13.03.2024

Просмотров: 15

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1 Анализ системы электронного документооборота как объекта защиты информации

1.1 Анализ бухгалтерской информационной системы предприятия

1.2 БИС как объект защиты информации

1.3 Анализ уязвимостей бухгалтерской информационной системы

Глава 2 Анализ угроз безопасности и определение требований к защите информации в БИС

Содержание:

ВВЕДЕНИЕ

Защита информации, относящейся к коммерческой тайне и персональным данным (ПДн) является одной из наиболее важных задач для большинства коммерческих предприятий. В настоящее время одной из актуальных проблем в сфере информационной безопасности малого и среднего бизнеса, является обеспечение защиты бухгалтерской информации.

Предприятия, относящиеся к субъектам крупного и среднего бизнеса, обладают большим бюджетом в сравнении с представителями малого бизнеса. Поэтому для защиты информации, содержащейся в бухгалтерской информационной системе (БИС), они могут себе позволить иметь специалиста или отдел информационной безопасности, который будет заниматься созданием, внедрением и сопровождением систем обеспечения информации, и при необходимости обращаться за помощью в специализированные организации.

Для предприятий малого бизнеса (ПМБ), в том числе индивидуальных предпринимателей содержание специалиста по защите информации несёт большую финансовую нагрузку. В то же время выполнение обязательных требований федеральных законов, таких как защита персональных данных (ПДн) в БИС, не может быть игнорирована, что обусловливает необходимость поиска оптимальных решений этой задачи путём выработки приемлемых рекомендаций по организации защиты информации.

Цель работы: разработка рекомендаций предприятиям малого бизнеса по организации защиты информации в системах электронного документооборота.

Для достижения цели были поставлены следующие задачи:

1) определить БИС как объект защиты информации;

2) разработать модель угроз безопасности ПДн в БИС;

3) провести анализ уязвимостей бухгалтерской информационной системы;

4) проанализировать угрозы безопасности и определение требований к защите информации в БИС.

Структура работы. Данная работа состоит из введения, двух глав, состоящих из пяти параграфов, заключения и списка использованной литературы.

Глава 1 Анализ системы электронного документооборота как объекта защиты информации

1.1 Анализ бухгалтерской информационной системы предприятия

Все коммерческие предприятия в Российской Федерации принято разделять на малые, средние и крупные.

Малый бизнес характеризуют следующие подходы:

- целью деятельности является получение прибыли;

- деятельность связана с риском;

- полезность для общества;

- деятельность по своей сути является организаторской, инициативной и самостоятельной.

Основным законом РФ, устанавливающим критерии отнесения юридического лица или индивидуального предпринимателя к субъектам малого предпринимательства, является Федеральный закон 209-ФЗ "О поддержке малого и среднего предпринимательства в Российской Федерации", который был принят 24 июля 2007 года.

Субъектами малого предпринимательства являются:

1) потребительские кооперативы и коммерческие организации, внесённые в единый государственный реестр юридических лиц. Исключение составляют государственные и муниципальные унитарные предприятия;

2) внесённые в единый государственный реестр индивидуальных предпринимателей физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица;

3) соответствующие определённым критериям крестьянские (фермерские) хозяйства.

Малыми предприятиями могут признаваться только коммерческие организации, основной целью деятельности которых является извлечение прибыли. Рассмотрев по этому критерию статьи 123.1-123.28 Гражданского кодекса РФ, касающиеся различных некоммерческих организаций, можно сказать, что к малому предпринимательству не могут относиться некоммерческие организации (потребительские кооперативы, общественные и религиозные организации (объединения), фонды, учреждения, объединения юридических лиц (ассоциации и союзы).

Для малых предприятий существуют лимиты по следующим параметрам:

- по численности сотрудников;

- по размеру доходов;

- по доле участия других компаний в уставном капитале.

В нашей стране множество зарегистрированных организаций и индивидуальных предпринимателей следует относить к представителям даже не малого предпринимательства, а к субъектам микробизнеса.

Начиная с 2008 года к субъектам малого предпринимательства относятся фирмы, в которых средняя численность работников за предшествующий календарный год не должна превышать следующие предельные значения: до ста человек включительно для малых предприятий, среди малых предприятий выделяются микропредприятия - до пятнадцати человек.

Количество работников определяется на основании среднесписочной численности, отчёт по которой предоставляется ежегодно в налоговую инспекцию.

Вновь созданные организации или вновь зарегистрированные индивидуальные предприниматели и крестьянские (фермерские) хозяйства в течение того года, в котором они зарегистрированы, могут быть отнесены к субъектам малого и среднего предпринимательства, если их показатели средней численности работников, выручки от реализации товаров (работ, услуг) или балансовой стоимости активов (остаточной стоимости основных средств и нематериальных активов) за период, прошедший со дня их государственной регистрации, не превышают предельные значения, установленные в пунктах 2 и 3 части 1 статьи 4 Закона № 209-ФЗ.

1 августа 2016 года вступило в силу Постановление Правительства РФ от 04.04.2016 № 265 «О предельных значениях дохода, полученного от осуществления предпринимательской деятельности, для каждой категории субъектов малого и среднего предпринимательства». В данном Постановлении устанавливаются лимиты доходов для субъектов малого предпринимательства. В соответствие с этим правовым актом, для определения того, можно ли отнести предприятие к малому, следует оценивать уже не выручку от реализации, а доход от предпринимательской деятельности. То есть, в расчёт необходимо брать все доходы по налоговому учёту.

Для малых предприятий все доходы согласно налоговой декларации за прошедший год не должны превышать 800 млн. руб. Для микропредприятий максимальный размер доходов составляет 120 млн. руб.

Ограничения по долям участия других лиц и компаний в уставном капитале малого предприятия:

- доля участия государственных образований (РФ, субъектов РФ, муниципальных образований), общественных и религиозных организаций и фондов не более 25% в сумме;

- доля участия обычных юридических лиц (в том числе иностранных) не более 49% в сумме;

- доля участия юридических лиц, которые сами являются субъектами малого и среднего предпринимательства, не ограничена.

В соответствие с Федеральным Законом № 209 лимиты на доли участия других лиц в уставном капитале не распространяются на:

- акционеров высокотехнологичного (инновационного) сектора экономики;

- участников проекта "Сколково";

- компании, которые практически применяют новейшие технологии, разработанные их учредителями - бюджетными или научными учреждениями;

- компании, учредители которых включены в правительственный перечень лиц, оказывающих господдержку инновационной деятельности.

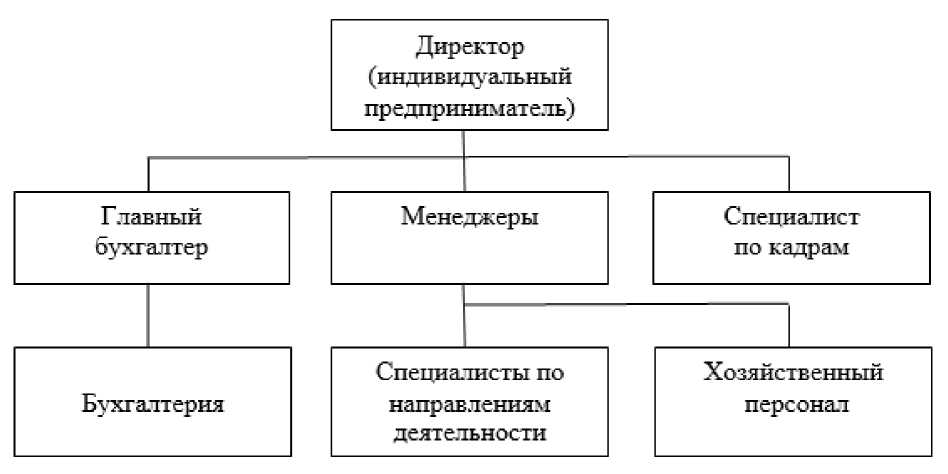

С учётом анализа различных структур малых предприятий составлена их обобщённая организационная структура, которая представлена на рисунке 1

Рисунок 1 – Организационная структура предприятия малого бизнеса

Бухгалтерская информация (в том числе бухгалтерская отчётность) является одним из основных источников информации для принятия экономически обоснованных решений в современной экономике. В соответствии Федеральным законом «О бухгалтерском учёте» бухгалтерская отчётность определяется следующим образом: «Бухгалтерская (финансовая) отчётность - информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными настоящим Федеральным законом». Объектами бухгалтерского учета экономического субъекта являются:

1) факты хозяйственной жизни;

2) активы;

3) обязательства;

4) источники финансирования его деятельности;

5) доходы;

6) расходы;

7) иные объекты в случае, если это установлено федеральными стандартами.

Система бухгалтерского учёта формируется из двух составляющих: финансового учёта и управленческого учёта, являющегося индивидуальным, и необязательным. Информация этого учёта предназначена для использования исключительно внутри организации и в отношении неё может быть установлен режим коммерческой тайны.

Бухгалтерский учет - одна из сфер, в которой активно применяются информационные технологии. При выборе необходимой системы автоматизации бухгалтерского учёта на предприятии следует исходить из задач, стоящих перед организацией, и имеющихся у предприятия ресурсов.

Существует несколько подходов к автоматизации бухгалтерского учета при создании автоматизированных систем бухгалтерского учёта (АСБУ) малых предприятий. Это можно объяснить тем, что малые предприятия имеют простую и слаборазвитую структуру и не требуют ведения управленческого учета как отдельной подсистемы.

Первый подход: создается система, автоматизирующая только финансовый учет. Такие автоматизированные системы бухгалтерского учёта относятся к классу мини-бухгалтерий. Как правило, бухгалтерский учет в этих системах ведется одним человеком — бухгалтером.

Второй подход: кроме финансового учета частично автоматизируется и управленческий учет. В этом случае бухгалтерский учет, как правило, ведут два человека (например, бухгалтер и его помощник). Обычно это происходит либо на одном рабочем месте путем разграничения доступа, либо на двух рабочих местах.

Третий подход: автоматизируется и финансовый, и управленческий учёт. В такой системе при значительных объемах обрабатываемой информации вводится многопользовательский режим. Несколько компьютеров объединяются в локальную сеть, а каждый из компьютеров рассматривается как отдельное рабочее место бухгалтера.

Выбор одного из трёх подходов зависит от типа предприятия и его размеров.

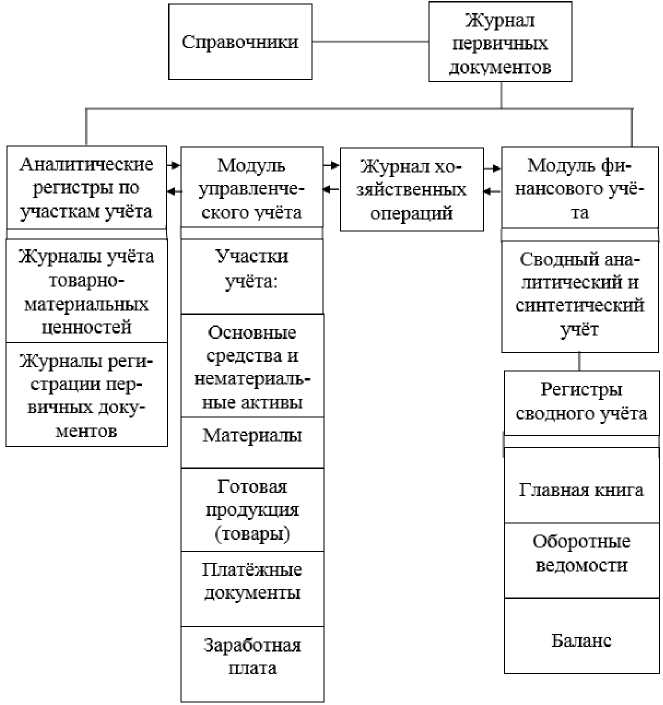

Программный комплекс для автоматизации бухгалтерского учёта на малых предприятиях, охватывающий финансовый и управленческий учёт, с учётом представлен на рисунке 2.

Рисунок 1.2 – Программный комплекс для автоматизации бухгалтерского учёта на малых предприятиях

Рабочие места сотрудников современной организации представляют собой узлы, которые потребляют и порождают определённую информацию. В ходе деятельности сотрудников организации между этими узлами непрерывно циркулирует информация, образуя информационные потоки, овеществляемые как документы, приказы, сообщения, действия и др. В связи с этим можно сделать вывод о том, что каждую хозяйствующую организацию можно представить как информационно - логическую модель, которая состоит из узлов и связей между ними, а также включает единую информационную базу, в которой накапливается и хранится информация о деятельности организации.

В единой информационной базе содержится следующая информация:

- база клиентов;

- банковские и кассовые операции, клиент-банк, платежный календарь;

- расчеты с контрагентами, персоналом;

- учет материалов, товаров, продукции;

- заказы клиентов, заказы-наряды;

- планирование и учет выполнения работ и оказания услуг;

- планирование и учет производственных операций;

- планирование загрузки ресурсов предприятия;

- торговые операции, в том числе розничные продажи;

- учет персонала, расчет управленческой заработной платы;

- учет затрат и расчет себестоимости;

- имущество, капитал;

- доходы, расходы, прибыли и убытки;

- финансовое планирование (бюджетирование) и т. д.

Как видно из перечня, основу этой информации составляет финансовая бухгалтерская информация. Пользователями этой информации являются как сотрудники и руководство самой организации, так и внешние организации, и в первую очередь это проверяющие и контролирующие организации, органы исполнительной власти и социального обеспечения. На рисунке 3 представлены пользователи финансовой бухгалтерской информации типовой организации малого бизнеса.