Файл: ОСНОВНЫЕ ПРИНЦИПЫ ЭФФЕКТИВНОГО ПЛАНИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ.pdf

Добавлен: 13.03.2024

Просмотров: 16

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ОСНОВНЫЕ ПРИНЦИПЫ ЭФФЕКТИВНОГО ПЛАНИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1. Сущность планирования деятельности предприятия.

1.2. Принципы эффективного планирования деятельности предприятия.

ГЛАВА 2. СИСТЕМНЫЙ ХАРАКТЕР ПЛАНИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ФИТНЕС-ЦЕНТРА «ВАЛЕНТИН»

2.1. Краткое описание фитнес-центра «Валентин»

2.2. Реализация принципов эффективного планирования на предприятии.

Содержание:

ВВЕДЕНИЕ

Планирование является начальным этапом процесса управления. Если менеджер не понимает целей деятельности организации или не знает, какие ресурсы и методы необходимы для их достижения, то он не может приступать к реализации других функций управления. Ускорение изменений в окружающей среде, появление новых запросов потребителей, появление новых возможностей для бизнеса, развитие информационных сетей, широкая доступность современных технологий и другие причины привели к возрастанию значения выработки стратегии развития организации.

Успех бизнеса в сегодняшних непростых условиях немыслим без продуманного плана и бюджета. Не имея точного и исчерпывающего представления об объемах денежных поступлений и расходов в текущий момент и в перспективе, руководство организации в самом худшем случае рискует оказаться в ситуации банкротства. Таким образом, планирование и прогнозирование, а также бюджетирование — неотъемлемые компоненты менеджмента в любой организации. Все это свидетельствует об актуальности выбранной темы работы.

Объектом исследования является менеджмент организации.

Предметом исследования – система планирования организации.

Цель работы: изучить принципы эффективного планирования деятельности предприятия.

Для достижения цели сформулированы следующие задачи:

- рассмотрите сущность и цели планирования;

- изучить классификацию планирования;

- дать характеристику основным принципам планирования;

- рассмотреть этапы и методы планирования;

- проанализировать систему планирования в фитнес-центре «Валентин» (г. Сочи), в том числе осуществить анализ факторов внутренней и внешней среды.

ГЛАВА 1. ОСНОВНЫЕ ПРИНЦИПЫ ЭФФЕКТИВНОГО ПЛАНИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1. Сущность планирования деятельности предприятия.

Любая деятельность организации направлена на достижения поставленной цели. Цель – желаемое состояние, которого стремится достичь организация.

Планирование – процесс определения целей организации и поиск наиболее эффективных методов и средств их достижения в условиях действия ограничений по ресурсам и времени [4]. Другими словами, планирование – это процесс составления планов организации.

План – это официальный документ, в котором отражаются промежуточные и конечные цели, механизмы, задачи координации и распределения ресурсов, а также варианты действий в нештатных ситуациях.

В процессе планирования деятельности организации и ее подразделений менеджерам приходится составлять различные планы, однако при всем их разнообразии планы имеют общую структуру. Типовая структура плана представлена в таблице 1. В некоторых планах могут присутствовать и другие элементы.

Таблица 1

Структура типового плана

|

№ п/п |

Наименование этапа работы (цель, задача, мероприятие и т.д.) |

Период времени (дата или время), к которому должен быть выполнен данный пункт плана |

Исполнители и ответственный за исполнение данного пункта плана |

Необходимые финансовые, материальные и другие ресурсы |

Примечания: рекомендации по выполнению данного пункта плана; разъяснения; варианты действия при изменения условий; способы координации действий с другими исполнителями и т.д. |

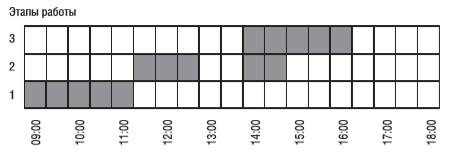

Часто для удобства используют диаграмму Гантта (рис. 1).

Рисунок 1. Пример диаграммы Гантта

Каждый заштрихованный прямоугольник диаграммы показывает, в течение какого периода времени должен выполняться данный пункт плана (этап работы), как этапы связаны между собой, какие из них должны выполняться параллельно и т. п.

Классификация видов планирования

В современной экономической литературе представлено множество различных классификаций видов планирования. Можно выделить следующие виды планирования, применяемые на практике [7] (табл. 2).

Таблица 2

Классификация видов планирования

|

Классификационный критерий |

Вид планирования |

|

1. Обязательность плановых решений |

1.1. Директивное планирование 1.2. Индикативное планирование |

|

2. Содержание плановых решений |

2.1. Стратегическое планирование 2.2. Тактическое планирование 2.3. Оперативно-календарное планирование 2.4. Бизнес-планирование |

|

3. Степень охвата объектов планирования |

3.1. Общее планирование 3.2. Частное планирование |

|

4. Предмет планирования |

4.1. Целевое планирование 4.2. Планирование средств 4.3. Программное планирование 4.4. Планирование действий |

|

5. Сроки планирования |

5.1. Перспективное планирование 5.1.1. Долгосрочное планирование 5.1.2. Среднесрочное планирование 5.2. Текущее планирование 5.2.1. Краткосрочное планирование |

|

6. Сферы функционирования |

6.1. Планирование производства (производственной программы, подготовки производства) 6.2. Планирование сбыта (цели сбыта, каналы сбыта, стимулирование сбыта) 6.3. Планирование персонала (потребности, найма, переподготовки, увольнения) 6.4. Планирование финансов и др. |

|

7. По сфере применения |

7.1. Межцеховое, внутрицеховое 7.2. Бригадное и индивидуальное Объектами планирования служит соответствующая система или подразделение предприятия |

|

8. По стадиям разработки |

8.1. Предварительное планирование На данном этапе разрабатываются проекты планов 8.2. Окончательное планирование После утверждения проектов планы на данном этапе получают силу закона |

|

9. По степени точности |

9.1. Укрупненное планирование 9.2. Уточненное планирование Точность планов зависит от применяемых методов планирования, нормативных материалов и сроков планирования |

В процессе планирования менеджмент компании решает сразу несколько важных задач.

- Обоснование деятельности организации. Ставя перед собой цели и определяя пути развития компании, менеджмент фактически отвечает на вопросы «для чего создана компания?», «чем она занимается?», «что она хочет изменить в своей деятельности?» и «как она собирается делать это?» и т. п. (рис. 2).

Рисунок 2. Простейшая иллюстрация функции планирования

- Обеспечение целенаправленного развития организации в целом и отдельных структурных подразделений. Как правило, менеджеры ставят такие цели, которые обеспечивают улучшение экономических характеристик и имиджа компании, укрепление ее конкурентной позиции, а значит, обеспечивают ее целенаправленное развитие.

- Мотивация трудовой активности персонала. Так как в практической деятельности менеджмента все функции тесно связаны между собой, зависят друг от друга, то и планирование связано с мотивацией: составляя планы, менеджеры указывают, за какой этап работы отвечает каждый сотрудник организации, к какому времени и с каким качеством он должен выполнить свои задачи и отчитаться перед руководством. Все это оказывает сильное мотивирующее воздействие на персонал организации. Чем точнее сотрудники понимают цели своей работы, свои права и обязанности, тем более они заинтересованы в эффективном и производительном труде.

4. Основание для принятия управленческих решений. Планы можно рассматривать как своеобразные «сборники управленческих решений», так как каждый пункт в них заранее продуман, принят и утвержден соответствующим руководителем.

5. Создание критериев для оценки и контроля результатов деятельности. Так как планирование связано с функцией контроля, менеджеры могут правильно контролировать работу организации только в том случае, если им известны критерии (стандарты и нормы), описывающие желаемый результат. Хорошо составленный план содержит такие критерии и нормы, а значит, является основанием для эффективного контроля.

6. Информационное обеспечение процессов управления. Планы составляются на различные периоды времени, они относятся к работе всей компании в целом и ее подразделений и даже отдельных сотрудников. Они охватывают все сферы деятельности организации, содержат в себе информацию обо всех имеющихся и будущих ресурсах. Все это позволяет рассматривать систему планов компании как своеобразную «базу данных» обо всех аспектах деятельности организации в каждый период времени. Такая база данных помогает менеджерам лучше понимать происходящие в организации события и прогнозировать их развитие.

Прогнозирование – это еще одна специальная функция менеджмента, тесно связанная с планированием.

Прогнозирование – процесс предугадывания событий до их наступления.

Успешность прогнозирования зависит от таких условий, как:

- объем и качество информации о прогнозируемом процессе и объекте управления;

- правильность формулировки задачи прогнозирования и обоснованности выбора способа ее решения;

- наличие необходимых вычислительных средств и вычислительного аппарата в соответствии с выбранным методом.

Современные технологии прогнозирования основаны на использовании различных математических методов: функциональный анализ, теория рядов, теория экстраполяции и интерполяции, теория вероятности, математическая статистика, теория случайных функций и случайных процессов, корреляционный анализ.

Для прогнозирования в менеджменте применяются различные количественные и качественные методы. Количественные методы базируются на информации, которую можно получить, зная тенденции изменения параметров или имея статистически достоверные зависимости, характеризующие производственную, финансовую и тому подобную деятельность компании. Примерами таких методов являются анализ временных рядов и каузальное (причинно-следственное) моделирование. Качественные методы основаны на экспертных оценках специалистов в области принимаемых решений: например, методы экспертных оценок, мнение жюри, модели ожидания потребителя (опрос клиентов) и т. п. Строго говоря, без прогнозов невозможно составить качественный и, главное, реалистичный план работы. Ведь при составлении некоторых планов менеджерам часто приходится опираться не на имеющуюся у них (фактическую) информацию о произошедших (или происходящих) событиях, а на предположения о возможности таких событий в будущем. Для этого руководителям приходится использовать различные методы получения так называемых прогнозных оценок.

Прогнозы необходимы для того, чтобы правильно выбрать стратегические цели развития организации. Прежде чем сформулировать стратегические цели, менеджмент проводит анализ состояния своей компании и ее внешнего окружения, называемый стратегическим анализом.

Стратегический анализ позволяет взглянуть на организацию как на единое целое, объяснить с общесистемных позиций, почему некоторые фирмы развиваются и процветают, а иные переживают стагнацию или им грозит банкротство [2].

«Стратегический анализ предприятия — это процесс определения критически важных ключевых понятий внешней и внутренней среды, которые могут повлиять на способность предприятия достигать своих целей как в кратко-, так и долгосрочной перспективах».

Руководитель предприятия должен представлять себе организацию в целом и понимать ее внутреннее строение и особенности функционирования всех ее компонентов. Внутренняя среда — это совокупность компонентов, их функциональных взаимосвязей и участников образовательного процесса, в деятельности которых реализуются цели образовательного учреждения. Анализируя внутреннюю среду организации, исследуют ее сильные и слабые стороны. Успех деятельности организации также решающим образом зависит от сил, внешних по отношению к ней и действующих в глобальном внешнем окружении [6]. Для анализа внешней среды используются такие методы как PEST-анализ (дальнее окружение) и модель «пяти сил» М. Портера (ближнее окружение). Данные, полученные в результате PEST-анализа, анализа модели «пяти сил» Портера и анализа внутренней среды служат исходными данными для перекрестного SWOT-анализа. Каждый из приведенных анализов содержит определенный набор факторов, которые подлежат оценке. Наборы факторов формируются на основе результатов анализов, а также данных, полученных в результате мозгового штурма сотрудников организации. Работа с факторами осуществляется методом экспертных оценок.

1.2. Принципы эффективного планирования деятельности предприятия.

К основным принципам планирования относятся:

- преемственность стратегического и тактического планов;

- социальная ориентация плана;

- ранжирование объектов планирования по их важности;

- адекватность плановых показателей;

- согласованность плана с параметрами внешней среды системы управления;

- вариантность плана;

- сбалансированность плана (при условии обеспечения резерва по важнейшим показателям);

- экономическая обоснованность плана;

- автоматизация системы планирования;

- обеспечение обратной связи системы планирования.

Преемственность стратегического и текущего планов предусматривает, что состав текущих планов или разделов бизнес-плана должен повторять основные разделы стратегии фирмы. Число плановых показателей в разделах бизнес-плана должно быть больше, чем в разделах стратегии фирмы. Чем меньше горизонт планирования, тем больше число плановых показателей. Показатели бизнес-плана не должны противоречить утвержденным показателям стратегии фирмы, они могут быть только более жесткими и выгодными организации в текущий момент.