Файл: Отличие бухгалтерского учета от налогового учета (ООО «Директ»).pdf

Добавлен: 13.03.2024

Просмотров: 32

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические аспекты различий бухгалтерского и налогового учета

1.1 Бухгалтерский учет на предприятии

1.2 Необходимость ведения налогового учета

2. Методика формирования налоговой базы по налогу на прибыль

2.1 Методика формирования финансовых результатов в бухгалтерском учете

2.2 Методика формирования финансовых результатов в налоговом учете

3. Сравнительный анализ налогового и бухгалтерского учета предприятия на примере ООО «Директ»

3.1 Организационно-экономическая характеристика ООО «Директ»

При этом п.6 можно отнести к внутреннему правовому контролю организации. Он направлен на выявление и минимизацию существующих правовых рисков, и обеспечение выполнения отделом бухгалтерий требований законодательства РФ, а также предотвращение предъявления претензий к организации со стороны государственных контролирующих органов, в данном случае имеется в виду Федеральная налоговая служба России.

3. Сравнительный анализ налогового и бухгалтерского учета предприятия на примере ООО «Директ»

3.1 Организационно-экономическая характеристика ООО «Директ»

Общество с ограниченной ответственностью «Директ» является юридическим лицом и строит свою деятельность на основании Устава Общества. Общество является коммерческой организацией.

ООО «Директ» учреждено 27 ноября 2009 года в соответствии с ГК РФ, принятым Государственной Думой РФ 21.10.94г. и Федеральным законом «Об обществах с ограниченной ответственностью» от 08.02.98г., а также на основании Решения учредителей.

Учредителями фирмы являются Бабаев Юрий Октаевич, Бабаева Евгения Сергеевна, Шилова Евгения Григорьевна. Уставный капитал общества составляет 10 000 руб.

Юридический адрес ООО «Директ» г.Пермь, ул. Тимирязева, д.26.

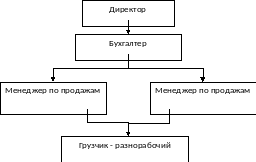

Схема управления общества представлена на рисунке 2.

Рисунок 2. Структура управления ООО «Директ»

По данному рисунку видно, что органом управления общества является директор, которому подчиняются все работники организации.

Общество самостоятельно планирует свою торговую деятельность, а также социальное развитие коллектива. Основу планов составляют договоры, заключаемые с потребителями продукции, а также поставщиками материально-технических ресурсов.

Общество с ограниченной ответственностью «Директ» принадлежит к отрасли торговли.

Целями деятельности ООО «Директ» являются расширение рынка товаров и услуг, а также извлечение прибыли.

Основным видом деятельности является деятельность агентов по оптовой торговле лесоматериалами и строительными материалами. Организация также осуществляет деятельность по следующим направлениям:

- универсальный ассортимент товаров (торговля через агентов);

- лесоматериалы, строительные материалы и санитарно-техническое оборудование (оптовая торговля);

- мебель бытовая, скобяные и ножевые бытовые металлические изделия, электротовары (торговля через агентов);

- текстильные изделия, одежда, обувь, изделия из кожи и меха (торговля через агентов).

Общество самостоятельно планирует свою торговую деятельность, а также социальное развитие коллектива. Основу планов составляют договоры, заключаемые с потребителями продукции, а также поставщиками материально-технических ресурсов.

Основные финансово-экономические показатели работы организации приведены в таблице 5.

Таблица 5 – Основные финансово-экономические показатели

|

Показатели |

2015 год |

2014 год |

2013 год |

Абсолютное изменение, тыс.руб |

Темп роста (снижения), % |

||

|

2015 к 2014 |

2014 к 2013 |

2015 к 2014 |

2014 к 2013 |

||||

|

Выручка, тыс.руб |

31 577 |

32 394 |

39 202 |

6808 |

817 |

121,02 |

102,59 |

|

Себестоимость продаж, тыс.руб |

30 128 |

31 941 |

38 317 |

6376 |

1813 |

119,96 |

106,02 |

Продолжение таблицы 5

|

Валовая прибыль, твс.руб |

885 |

453 |

1449 |

432 |

- 996 |

195,36 |

31,26 |

|

Прибыль от продаж, тыс.руб |

885 |

453 |

1449 |

432 |

- 996 |

195,36 |

31,26 |

|

Прочие доходы, тыс.руб |

- |

- |

- |

- |

- |

- |

- |

|

Прочие расходы, тыс.руб |

41 |

29 |

15 |

12 |

14 |

141,38 |

193,33 |

|

Прибыль (убыток) до налогообложения, тыс.руб |

844 |

424 |

1434 |

420 |

- 1010 |

199,06 |

29,57 |

|

Чистая прибыль (убыток), тыс.руб |

713 |

358 |

1212 |

355 |

- 854 |

199,16 |

29,54 |

|

Рентабельность продаж, % |

1,82 |

1,11 |

3,84 |

0,71 |

- 2,73 |

- |

- |

|

Численность персонала, чел. |

6 |

5 |

3 |

1 |

2 |

120 |

166,67 |

Анализируя таблицу 5, можно сделать вывод, что показатель выручки имеет тенденцию роста на протяжении исследуемого периода, в 2014 году он вырос на 2,59%, т.е. на 817 тыс.руб а в 2015 году рост составил 21,02% что в денежном выражении составляет более 6 млн.руб. Такая же ситуация наблюдается и с показателем себестоимости продаж в 2014 году рост составил 6,02%, а в 2015 году себестоимость выросла почти на 20%, что составляет в денежном выражении более 6 млн.руб.

Однако в 2014 году произошло резкое снижение валовой прибыли, прибыли до налогообложения и чистой прибыли почти на 70%, но уже в 2015 году данные показатели выросли в два раза по сравнению с предыдущим годом.

Анализируя рентабельность продаж становится заметно что в 2014 году по сравнению с 2013 годом данный показатель снизился на 273% а в 2015 году вырос на 0,71%. Численность персонала, так же, как и показатели выручка и себестоимость продаж имеет тенденцию роста в 2014 году на 66,67% а в 2015 году на 20% по сравнению с предыдущим годом.

3.2. Сравнение налогового и бухгалтерского учета и совершенствование ведения налогового учета в ООО «Директ»

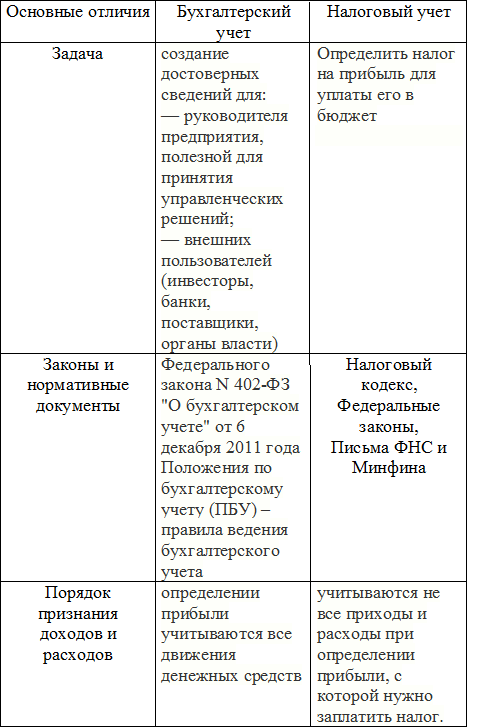

Различия в бухгалтерском и налоговом учете на предприятии ООО «Директ» можно представить в таблице 6.

Таблица 6 – Сравнение бухгалтерского и налогового учета в ООО «Директ»

ООО «Директ» ведет налоговый учет в соответствии с Налоговым кодексом Российской федерации. Для целей ведения налогового учета предприятие утвердило следующий список расчетный регистров:

- расчет стоимости объекта учета;

- расчет амортизации основных средств;

- расчет суммы списанных товаров по методу фактической себестоимости;

- регистр учета по сомнительной и безнадежной дебиторской задолженности, выявленной по результатам инвентаризации;

- расчет резерва сомнительных долгов в текущем периоде;

- регистр учета кредиторской задолженности, выявленной по результатам инвентаризации;

- расчет расходов на текущий ремонт.

Данные промежуточные расчетные регистры были созданы предприятием для отражения информации о порядке произведения расчетов показателей, которые будут иметь влияние на формирование налоговой базы.

В таких расчетных регистрах отражаются промежуточные показатели, которые представляют собой показатели, которые отдельно не показываются в декларации, а лишь входят в состав обобщающего.

Данные показатели используются для полного отражения ступеней расчетов и величину показателей, которые участвуют в расчетах.

Для того, чтобы оптимизировать расчет налога на прибыль в ООО «Директ», был предложен учет и расчет резервов. Для того, чтобы отражать суммы резервов в учете, требуется установить порядок его формирования и закрепить это в учетной политике для целей налогообложения. Создание резервов способствует равномерному учету расходов в течение налогового периода, а также увеличению расходов и уменьшению суммы налоговой базы.

Таким образом, при создании резервов получают следующие положительные эффекты:

- Предприятие уменьшает налоговую базу с начала налогового периода, тем самым избегает переплаты налога.

- У предприятия уменьшается налоговая нагрузка по налогу на прибыль в течение всего налогового периода при создании резерва по сомнительным долгам.

ООО «Директ» может осуществить создание резервов в следующих направлениях.

Во-первых, создание резерва на оплату предстоящих отпусков и больничных.

Во-вторых, создание резерва на выплату ежегодной премии.

Порядок создания таких резервов обусловлен Налоговым кодексом Российской федерации. Так при создании такого резерва следует составить специальный расчетный лист, в котором будет отражаться порядок расчета ежемесячных отчислений в данный резерв, в соответствии с планируемой суммой расходов. На определение резерва на оплату отпусков влияет количество дней неиспользованного отпуска, среднедневная сумма оплаты труда и процент отчислений в страховые фонды.

В-третьих, создание резерва на ремонт основных средств.

Данный резерв создается в соответствии с Налоговым кодексом Российской федерации. Сумма создаваемого резерва определяется совокупностью таких показателей, как стоимость запасных частей и материалов, используемых при ремонте, стоимость работ, выполняемых сторонними организациями. Отчисления в такой резерв производят, исходя из стоимости имеющихся основных средств, а также нормами отчислений, указанных в учетной политике предприятия. При определении предельная суммы отчислений в резерв учитывается периодичность данных видов ремонта, а также сумм, указанных в смете на ремонт основных средств.

В-четвертых, создание резерва под сомнительные долги.

Порядок формирование такого резерва, как и остальных, определяется Налоговым кодексом Российской федерации. Данный резерв создается на основании результатов проведенной инвентаризации и выявленных сумм сомнительных и безнадежных долгов. Сомнительным долгом является необеспеченная дебиторская задолженность, непогашенная в установленный договором срок. Сумма для формирования указанного резерва определяется, исходя из результатов проведенной на определенную дату инвентаризации и срока непогашения дебиторской задолженности, а именно:

-

-

- задолженность со сроком более 90 дней включается в сумму резерва в полной мере;

- при задолженности со сроком от 45 до 90 дней включается в сумму создаваемого резерва 50%, от суммы выявленной задолженности;

- задолженность со сроком менее 45 дней в сумму создаваемого резерва не включается.

-

При создании резерва по сомнительным долгам предельная сумма определяется не более 10% от полученной выручки в отчетном периоде. Существует ограничение при использовании данного резерва – только на покрытие убытков от безнадежных долгов. Безнадежным долгом является долг, срок исковой давности которого истек, либо он является невозможным к взысканию при наличии соответствующего подтверждения государственных органов, например, при ликвидации должника.

Сумма резерва по сомнительным долгам учитывается в составе внереализационных расходов. Если сумма резерва была использована не полностью, то остаток можно перенести на следующий период, с учетом корректировки.

Таким образом, создание резервов будет иметь положительные последствия, указанные в этой главе выше.

Заключение

В данной курсовой работе была достигнута поставленная цель – изучение отличий бухгалтерского от налогового учета на примере предприятия ООО «Директ».

При достижении указанной цели были решены следующие задачи:

-

-

- Изучены основы ведения бухгалтерского учета в целом;

-

При решении данной задачи было рассмотрено понятие бухгалтерского учета, определены его объекты и принципы, а также рассмотрена организация его ведения на предприятии.

-

-

- Рассмотрена необходимость в ведении налогового учета;

- Раскрыта методика определения базы для исчисления налога на прибыль в бухгалтерском учете;

-

4) Представлена методика расчета налогооблагаемой прибыли в налоговом учете;