Файл: Отличие бухгалтерского учета от налогового учета (ООО «Директ»).pdf

Добавлен: 13.03.2024

Просмотров: 30

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические аспекты различий бухгалтерского и налогового учета

1.1 Бухгалтерский учет на предприятии

1.2 Необходимость ведения налогового учета

2. Методика формирования налоговой базы по налогу на прибыль

2.1 Методика формирования финансовых результатов в бухгалтерском учете

2.2 Методика формирования финансовых результатов в налоговом учете

3. Сравнительный анализ налогового и бухгалтерского учета предприятия на примере ООО «Директ»

3.1 Организационно-экономическая характеристика ООО «Директ»

Содержание:

Введение

Актуальность выбранной темы курсовой работы состоит в том, что на сегодняшний день происходит стремительное развитие рыночных отношений, высокий рост конкуренции среди участников рынка, что является определяющим фактором в построении структуры и управлении общей налоговой базой страны. В связи с этим налоговая система терпит постоянные изменения и находится в переходном периоде. Если рассматривать данную проблему с точки зрения учета, то напрашивается вывод о том, что расхождения в расчете бухгалтерской и налоговой прибыли предприятия приводят к росту трудоемкости процесса учета в целом, а также усложняет и увеличивает работу специализированных служб, занимающихся непосредственно учетом.

Целью данной курсовой работы является изучение отличий бухгалтерского от налогового учета на примере предприятия ООО «Директ».

При достижении указанной цели были решены следующие задачи:

- Изучение способов ведения бухгалтерского учета в целом;

- Оценка необходимости в ведении налогового учета;

- Изучение методики формирования финансовых результатов в бухгалтерском учете;

- Изучение методики формирования финансовых результатов в налоговом учете;

- Краткая организационно-техническая характеристика предприятия ООО «Дирек»;

- Анализ сходств и различий бухгалтерского от налогового учета в ООО «Директ».

Объектом исследования служит предприятие ООО «Директ».

Предметом исследования в курсовой работе является отличительные особенности ведения бухгалтерского и налогового учета в ООО «Директ».

В качестве теоретической основы курсовой работы были взяты нормативно-законодательные акты, учебная литература, статьи из периодических изданий, а также труды ученых.

В качестве базовой учебной литературы были взяты труды таких ученых как, Балабанов И.Т. «Финансовый анализ и планирование хозяйствующего субъекта», Новодворский Р. и Сабанин В. «Бухгалтерский учета доходов и расходов», Русалева Л.А. «Теория бухгалтерского учета», Шеремет А.Д. «Теория экономического анализа».

В целях изучения практики был использован труд Бакадорова В.Л. и Алексеева П.Д. «Финансово-экономическое состояние предприятия».

Вопросы, касающиеся поставленной проблемы, наиболее полно были раскрыты в статьях Машкова С.А. «Готовы ли предприятия осуществлять налоговый учет?», Никулиной И.А. «Учет доходов и расходов в соответствии с главой 25 НК РФ», Педченко И.В. «Как совместить бухгалтерский и налоговый учет» и Сапелкиной А.А. «Налоговый учет доходов и расходов. Принципы и подходы к организации».

Также особый интерес вызвали статьи, касающиеся специфики выбранного для исследования предприятия, а именно Суслова Ю. «Учет сомнительных и безнадежных долгов покупателей при реализации товаров» и Тепляков Ю.В. «Оформление операций по возврату товаров в учете».

По моему мнению, литература является надежной, так как использовались законодательные акты новых редакций, а также учебники, учебные пособия и статьи не старше 5 лет.

1. Теоретические аспекты различий бухгалтерского и налогового учета

1.1 Бухгалтерский учет на предприятии

Для того, чтобы охарактеризовать отличия бухгалтерского от налогового учета, определим, что из себя представляет бухгалтерский учет в целом. Решению данного вопроса и будет посвящена эта часть курсовой работы.

В Федеральном законе «О бухгалтерском учете» от 06.12.2011 №402-ФЗ дано четкое определение бухгалтерскому учету. Бухгалтерский учет представляет собой систематизированную и документально подтвержденную информацию об объектах финансово-хозяйственной деятельности и составление на основе данной информации бухгалтерской (финансовой) отчетности. [2]

Обязательства по ведению бухгалтерского учета принимают на себя следующие виды экономических субъектов [2]:

- Коммерческие и некоммерческие организации;

- Государственные органы, органы местного самоуправления, органы управления внебюджетными и другими фондами;

- Центральный банк РФ;

- Индивидуальные предприниматели;

- Филиалы и представительства, находящиеся на территории Российской Федерации.

Также в данном законе даются следующие основные понятия:

- Бухгалтерская (финансовая) отчетность.

Представляет собой систематизированную информацию о финансовом положении хозяйствующего субъекта и результатах его деятельности.

- План счетов бухгалтерского учета – это упорядоченная система счетов бухгалтерского учета.

- Отчетный период.

Данное понятие определяется как период, который выделяется для составления бухгалтерской (финансовой) отчетности.

- Факт хозяйственной жизни.

Определяется как событие, которое оказывает влияние или способствует изменению финансового состояния субъекта, результатов его деятельности или движения денежных средств.

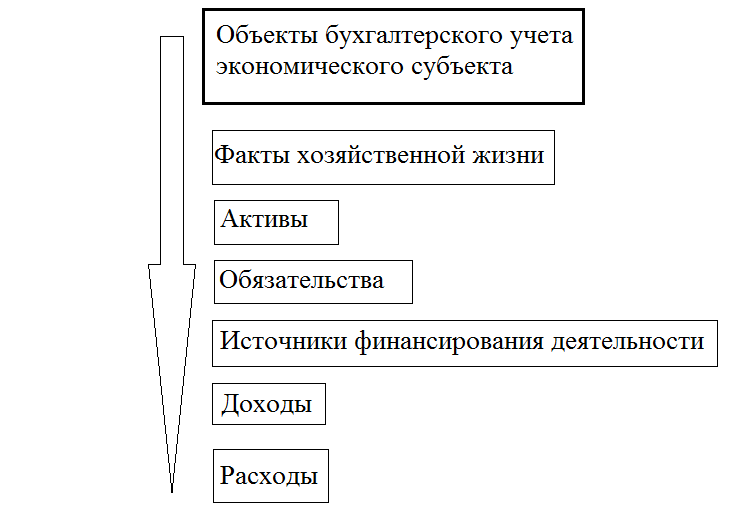

В соответствии с Федеральным законом «О бухгалтерском учете» от 06.12.2011 №402-ФЗ выделяют следующие объекты бухгалтерского учета, представленные на рисунке 1. [2]

Рисунок 1. Объекты бухгалтерского учета

Русалева Л.А. считает, что при организации бухгалтерского учета на предприятии целесообразно выполнение следующих задач: [12, c.48]

- Формирование систематизированной информации о финансовом положении организации, результатах его деятельности и достоверное ее отражение в документальном виде;

- Предоставление достоверной и полной информации пользователям бухгалтерской (финансовой) отчетности с целью контроля за выполнением требований законодательства РФ, целесообразным использованием ресурсов, совершением фактов хозяйственной жизни экономического субъекта.

- Недопущение негативных результатов хозяйственной жизни предприятия, а также выявление или создание резерв для обеспечения экономической устойчивости хозяйствующего субъекта.

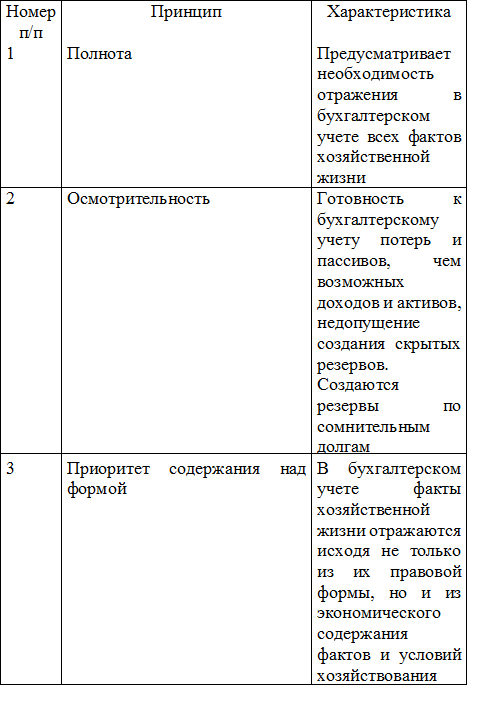

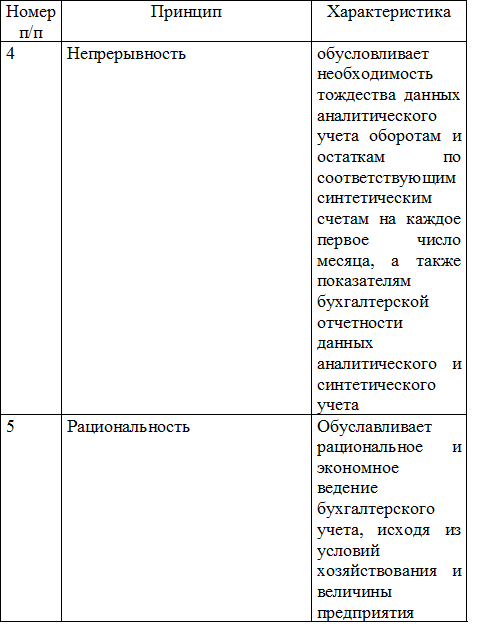

Также, основываясь на мнении Русалевой Л.А., можно определить несколько принципов бухгалтерского учета, сведенных в таблицу 1 [12, c.65].

Таблица 1 – Основные принципы бухгалтерского учета

Продолжение таблицы 1.

Процесс организации бухгалтерского учета на предприятии состоит из нескольких стадий, как считают Бакадоров В.Л. и Алексеев П.Д. [6, c.57]

Стадия 1. Происходит сбор информации путем наблюдения, регистрации и контроля за фактами хозяйственной жизни.

Стадия 2. Информация, собранная на первой стадии и отраженная в учетных документах, систематизируется и группируется.

Стадия 3. На основании выявленных групп происходит составление бухгалтерской (финансовой) отчетности.

Стадия 4. Анализ хозяйственной деятельности предприятия на основании отчетной информации и принятие экономических решений.

В соответствии с Приказом Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» при ведении бухгалтерского учета используются синтетические и аналитические счета. [5]

Синтетический счет представляет собой счет, который содержит обобщенную информацию об имуществе и обязательствах, а также фактах хозяйственной жизни экономического субъекта.

Аналитический счет определяется как своеобразная детализация синтетического счета.

Согласно Федеральному закону «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, ответственность за организацию и ведение бухгалтерского учета несет руководитель предприятия. [2]

Непосредственно сам процесс бухгалтерского учета должен быть возложен на главного бухгалтера или другое должностного лицо данного предприятия, либо заключен договор об оказании услуг по ведению бухгалтерского учета сторонней организацией. Для лица, осуществляющего ведение бухгалтерского учета, существуют определенные требования, установленные вышеупомянутым законом, также требования определяются и для соответствующих организаций.

Итак, при организации бухгалтерского учета на предприятии целесообразно не только соблюдать требования, указанные в соответствующих законодательных актах, но и пользоваться логическим мышлением.

1.2 Необходимость ведения налогового учета

В соответствии со ст. 313 НК РФ налоговый учет представляет собой систему обобщенных данных для целей расчета налогооблагаемой базы, которые берут из групп первичных документов, сформированных в соответствии с указаниями Налогового кодекса Российской федерации. [1]

На сегодняшний день существует множество мнений о необходимости ведения налогового учета в отдельности от бухгалтерского на предприятиях Российской Федерации. Большая часть оппонентов придерживаются такой точки зрения, при которой необходимость в этом отсутствует. Так, например, Машков С.А. поднимает проблему готовности предприятий выделить налоговый учет в отдельную отрасль. [8, c.87]

Рассуждения по этому поводу появились после принятия Налогового кодекса Российской федерации, нормы которого идут в разрез с Законом «О бухгалтерском учете». Этим обуславливается ведение предприятиями бухгалтерского и налогового учета в отдельности. В связи с этим, при осуществлении такого решения поставленной проблемы, организации терпят дополнительные материальные, временные и трудовые затраты.

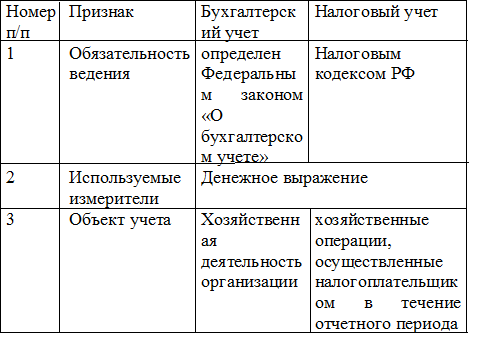

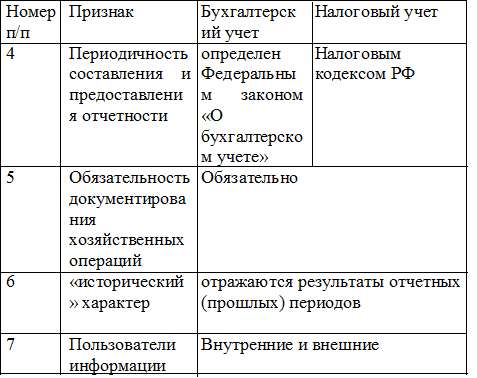

Однако, как считает Педченко И.В. считает, что бухгалтерский и налоговый учет имеет ряд сходств, представленные в таблице 2. [11, c.37]

Таблица 2 – Сходные признаки бухгалтерского и налогового учета

Продолжение таблицы 2

Исходя из таблицы 2, можно сделать вывод о том, что бухгалтерский и налоговый учет имеет практически общую цель, которая определяется предоставлением достоверной и документально подтвержденной информации о деятельности предприятия внутренним и внешним пользователям отчетности. Несмотря на это, методики ведения бухгалтерского и налогового учета существенно отличаются, о чем будет более подробно написано в следующей главе.

Прежде чем дать ответ на вопрос о том, является ли необходимым вести налоговый учет предприятием, Педченко И.В. считает, что следует выделить два направления: [11, c.39]

- Необходимость ведения учета и составления отчетности в целом;

- Определяющие этапы ведения учета, составления и предоставления отчетности.

Таким образом, что касается первой проблемы, можно говорить о неизбежности ведения налогового учета и составления отчетности, которая определяется существующей системой контроля за учетом.

По поводу второй проблемы, важно принять решение об изменении организации ведения налогового учета и постепенным слиянием с бухгалтерским, путем дополнения форм отчетности соответствующими пояснениями, декларациями или разделами. Таким образом, произойдет симбиоз двух видов учета и существенно сократятся затраты на их ведение для предприятий.

По мнению Балабанова И.Т., осуществление в ближайшем времени слияния бухгалтерского и налогового учета является особенно важным, что определяется предстоящим переходом ведения бухгалтерского учета с Российских стандартов, а именно Положений по бухгалтерскому учету, на международные стандарты финансовой отчетности. [7, c.201]

Так как МСФО являются следующим этапом развития бухгалтерской отчетности в части применяемых способов оценки активов и обязательств, объема и полезного значения раскрываемой в отчетности информации.