Файл: Отличие бухгалтерского учета от налогового учета (ООО «Директ»).pdf

Добавлен: 13.03.2024

Просмотров: 28

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические аспекты различий бухгалтерского и налогового учета

1.1 Бухгалтерский учет на предприятии

1.2 Необходимость ведения налогового учета

2. Методика формирования налоговой базы по налогу на прибыль

2.1 Методика формирования финансовых результатов в бухгалтерском учете

2.2 Методика формирования финансовых результатов в налоговом учете

3. Сравнительный анализ налогового и бухгалтерского учета предприятия на примере ООО «Директ»

3.1 Организационно-экономическая характеристика ООО «Директ»

Информация о финансовых результатах деятельности организации формируется главным образом в виде отчетов о прибылях и убытках. Эти данные необходимы для оценки потенциальных изменений в ресурсах организации, при прогнозировании денежных потоков на основании имеющихся ресурсов и при обосновании эффективности использования дополнительных ресурсов.

Как считает Балабанов И.Т., финансовым результатом деятельности организации является прибыль или убыток. Предпринимательской деятельностью является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение, прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицам (физическим или юридическим), зарегистрированными в этом качестве в установленном законом порядке. [7, с.168]

По мнению Русалевой Л.А., в бухгалтерском учете и отчетности прибыль организации определяется как превышение доходов над расходами, выполняя роль критерия экономической выгоды собственника. Бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат, выявляемый за отчетный период, на основании бухгалтерского учета всех хозяйственных операций организации. [12, c.321]

Финансовый результат включает результат всех операций по соответствующим категориям доходов и расходов за отчетный период. Бухгалтерский учет финансовых результатов осуществляется в коммерческих организациях (кроме бюджетных учреждений) в соответствии со стандартами ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации», соответствующими международными стандартами финансовой отчетности. Финансовый результат - это экономический итог хозяйственной деятельности организации, выраженный в денежной форме. [3,4]

Шеремет А.Д. определяет, что базовыми элементами бухгалтерского учета, формирующими финансовый результат деятельности организации, являются доходы и расходы. Разница от сравнения сумм доходов и расходов представляет собой финансовый результат. Превышение доходов над расходами означает прирост имущества организации - прибыль, а расходов над доходами - уменьшение имущества, убыток. Полученный организацией за отчетный год финансовый результат в виде прибыли или убытка соответственно приводит к увеличению или уменьшению капитала. [16, c.127]

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) или погашение обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества). При этом доходами могут быть признаны лишь те, для которых выполняются следующие условия. [3]

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) или возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственного имущества). [4]

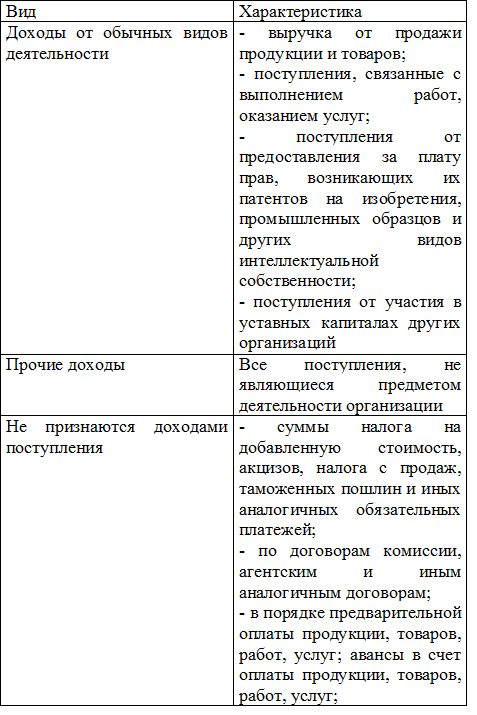

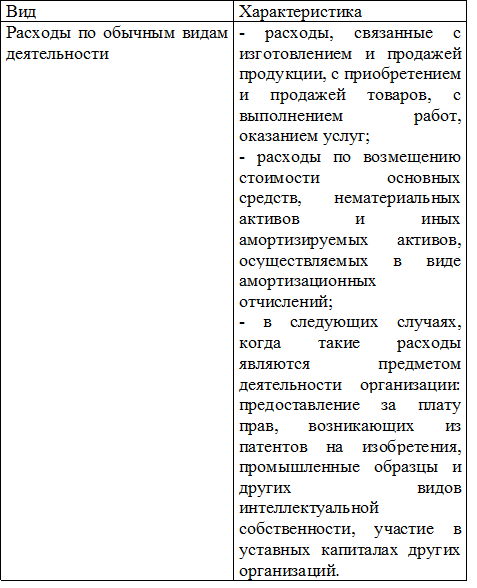

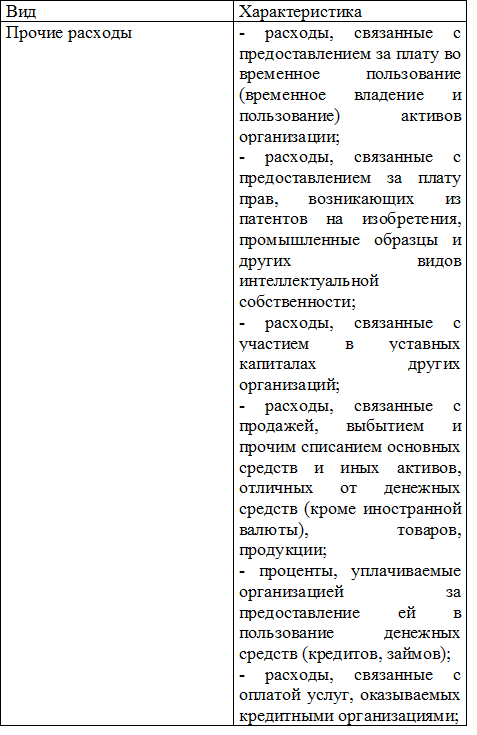

В соответствии с ПБУ 9/99 и ПБУ 10/99 все доходы и расходы организации в зависимости от характера, условия получения и направлений деятельности организации подразделяются на доходы и расходы от обычных видов деятельности и прочие доходы и расходы (табл.3 и табл.4)

Таблица 3 – Классификация доходов

Выручка принимается к бухгалтерскому учету в сумме, исчисляемой в денежном выражении, равной величине поступления денежных средств и иного имущества или величине дебиторской задолженности.

Для целей формирования организацией финансового результата от обычных видов деятельности определяется себестоимость проданных товаров, продукции, работ, услуг. Себестоимость формируется на базе расходов от обычных видов деятельности, признанных как в отчетном году, так и в предыдущие отчетные периоды, и переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды, с учетом корректировок, зависящих от особенностей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров. При этом коммерческие и управленческие расходы могут признаваться в себестоимости проданных товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности.

Таблица 4 – Классификация расходов

Продолжение таблицы 4

С учетом классификации доходов и расходов в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, выделены следующие счета для обобщения информации о доходах и расходах организации: [5]

1) счет 90 «Продажи» - для определения финансового результата по доходам и расходам от обычных видов деятельности;

2) счет 91 «Прочие доходы и расходы» - для определения финансового результата от прочих доходов и расходов (кроме чрезвычайных);

3) счет 99 «Прибыли и убытки» - используется для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году, в том числе и учета чрезвычайных доходов и расходов. Финансовый результат хозяйственной деятельности организации определяется показателем прибыли или убытка, формируемым в течении календарного года. Формирование итогов финансового результата за отчетный год осуществляется накопительным путем в течении отчетного года на счете 99 «Прибыли и убытки» в виде остатка, отражающего прибыль по кредиту счета, либо убыток по дебиту счета. По завершении первого квартала на счете 99 подводится промежуточный итог финансового результата за первый квартал, по завершении второго квартала - за полугодие, по завершение третьего квартала - за 9 месяцев отчетного года и по завершении четвертого квартала формируется итоговый финансовый результат за весь отчетный год.

Финансовый результат деятельности организации складывается из следующих результатов: [2]

- результата, полученного от продажи продукции, товаров, работ и услуг, а также от хозяйственных операций, составляющих предмет деятельности организации;

- результата, включающего в себя прочие доходы и расходы.

Финансовый результат деятельности организации равен прибыли от продаж плюс прочие доходы минус прочие расходы, или же, если организация получила убыток от продаж, - он равен убытку от продаж плюс прочие расходы минус прочие доходы. [2]

Конечный финансовый результат деятельности организации за отчетный период выражается в виде чистой прибыли к распределению, которая образуется после вычета из совокупных доходов организации экономически обоснованных расходов. Ими являются признания и исполнения обязательств организации перед третьими лицами (кредиторами, бюджетом, поручителями) обязательства, образующие дополнительные расходы организации:

1) штрафы и пени, начисленные налоговыми органами;

2) штрафы, пени и неустойки в пользу коммерческих организаций за неисполнение обязательств по договорам;

3) суммы повышенных процентных платежей за нарушение условий кредитного договора;

4) обязательства по условиям договора залога, поручительства.

По окончании календарного отчетного года от суммы фактической бухгалтерской прибыли, полученной организацией за отчетный год, в первоочередном порядке производится окончательный расчет причитающейся бюджету суммы налога на прибыль по установленной ставке с учетом корректировок отчетной прибыли до уровня налогооблагаемой. Авансовое использование прибыли текущего отчетного года на нужды организации, кроме авансовых платежей налога на прибыль и уплату штрафных налоговых и приравненных к ним санкций за сокрытие налоговых платежей и нарушение правил налогообложения, не предусмотрено. [2]

2.2 Методика формирования финансовых результатов в налоговом учете

В налоговом учете доходы подразделяются на: [1]

-

- Доходы от реализации;

- Внереализационные доходы.

Сапелкина А.А. повествует, что существенного различия в составе доходов в бухгалтерском и налоговом учете нет. Вместе с тем определение признание дохода по дате передачи права собственности на товары предусматривается при определении величины налога на прибыль. [13, c.53]

В данной ситуации при определении выручки (дохода) в бухгалтерском и налоговом учете может иметь место разница. Она возникает в момент, когда право собственности на отгруженную продукцию к покупателю перешло, и у организации возникла обязанность включить данный доход в налогооблагаемую базу, но при этом не выполнены все условия признания доходов в целях бухгалтерского учета. Также следует учитывать, что в соответствии с Налоговым кодексом Российской Федерации (НК РФ) по сделкам между взаимозависимыми лицами доход для целей налогообложения определяется по специальной методике. При этом возникает разница в величине дохода в бухгалтерском и налоговом учете. Величина дохода может существенно различаться из-за различия подходов к признанию выручки в бухгалтерском и налоговом учете. Существует два метода признания выручки, это: [1]

А) Метод начислений;

Б) Кассовый метод;

Независимо от фактического поступления денежных средств, иного имущества (работ, услуг) или имущественных прав, при методе начисления доходы признаются в том периоде, в котором они имели место быть. Для внереализационных доходов датой получения дохода признается:

- дата подписания сторонами акта приема-передачи - для доходов,

- дата поступления денежных средств на расчетный счет (в кассу) - для доходов.

Для плательщиков налога на прибыль кассовый метод учета доходов и расходов, как правило, нерационален, так как затрудняет учет, формирование достоверной отчетности, включая финансовый результат организации. Специфика деятельности и обусловленные ею особенности признания в учете доходов должны найти отражение в учетной политике каждой организации.

Никулина И.А. рассказывает, что постоянные и временные разницы, возникающие из-за различий в признании доходов в бухгалтерском и налоговом учетах отдельных операций, обусловливают отражение в бухгалтерском учете отложенных налогов и соответствующих им показателей, а именно такие как: [9, c.140]

- Отложенные налоговые активы;

- Постоянные налоговые обязательства (активы).

- Отложенные налоговые обязательства;

Отложенные налоги отражают в бухгалтерской отчетности часть прибыли организации, отдаваемую в бюджет вследствие непризнания части принятых к учету доходов и расходов для целей расчета налогооблагаемой прибыли и соответствующее влияние на финансовый результат организации. Доходы по операциям, обусловливающие признание разных величин доходов в бухгалтерском и налоговом учете и возникающие при этом разницы (постоянные, временные).

Помимо доходов в обязательном порядке учитываются расходы.

Согласно НК РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные плательщиком налога. Обоснованными расходами являются экономически оправданные затраты в денежной форме. Любые затраты при условии, что они произведены для осуществления деятельности. Критерии, согласно которым расходы могут признать в налоговом учете: [1]

- Обоснованные затраты;

- Документальное подтверждение затрат;

- Затраты направлены на получение экономической выгоды.

Момент признания расходов в налоговом учете может различаться от момента признания в бухгалтерском учете, хотя расходы будут признаваться в одинаковой сумме.

В налоговом учете расходы делятся на: [1]

-

- Прямые. К ним относятся расходы на оплату труда, суммы начисленной амортизации по основным средствам, используемых при производстве товаров, работ, услуг и другие расходы (п. 1 ст. 318 НК РФ).

- Косвенные. К ним относятся все иные суммы расходов, кроме внереализационных, обусловленных в соответствии со статьей 265 НК РФ, которые осуществляются налогоплательщиком в течение отчетного (налогового) периода (ст. 318 НК РФ).

Как считает Сапелкина А.А., для полной и точной проверки рассчитанной налоговой базы, в организациях должна быть система внутреннего контроля. Данная система строится на: [13, c.55]

- координации постановки финансового, и налогового видов учета;

- проверке достоверности и полноты бухгалтерской и налоговой информации. Это необходимо в первую очередь для обеспечения надежности бухгалтерской и налоговой отчетности.

- защите от ошибок, искажений, нарушений с помощью осуществления предупредительных мер;

- анализе возможностей оптимизации налоговой нагрузки и оценке налоговых рисков;

- сопоставлении данных полученных при проверке организации аудиторской компанией.

- соблюдении действующего в РФ законодательства, локально-нормативных актов организации, распорядительных документов бухгалтерского и налогового учета, а также составления отчетности

- контроль сделок, событий и операций, которые имеют существенное влияние на финансовое положение организации, в частности финансовые результаты ее основной и прочей деятельности.

Особо сильное стоит обратить внимание на п.1,2,6,7, так как от них зависит насколько точно, и в полном объеме будут учитываться доходы и расходы, а в дальнейшем и налоговая база по налогу на прибыль. [13, c.56]