Файл: Косвенные налоги и их место в налоговой системе РФ (Роль и значение косвенного налогообложения в условиях рыночной экономики).pdf

Добавлен: 13.03.2024

Просмотров: 51

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Роль и значение косвенного налогообложения в условиях рыночной экономики

1.1 Экономическая сущность косвенных налогов

1.2. История косвенного налогообложения и его современная структура в России

Глава 2. Анализ системы косвенного налогообложения в Российской Федерации

2.1. Оценка динамики поступления в бюджет налога на добавленнуюстоимость и акцизов

2.2. Анализ поступления в федеральный бюджет таможенных пошлин

Глава 3. Перспективы косвенного налогообложения в России

3.1. Зарубежный опыт косвенного налогообложения

3.2. Пути совершенствования косвенного налогообложения в России

3.1. Зарубежный опыт косвенного налогообложения

В середине 60-х гг. 20 века НДС практически не существовал (не считая не полностью развитых форм в Финляндии и Франции). К концу 1987 г. он стал обычным в налоговой практике 21 из 24 стран-членов ОЭСР, кроме Австралии, Швейцарии, США (все эти страны - с федеративным устройством).

Основные причины массового внедрения НДС:

- желание сделать налоги на потребление более нейтральными по отношению к потребительскому выбору и решениям производителей, а также к изменениям во внешней торговле;

- стремление перенести налоговое бремя ближе к конечному потреблению, нежели к производственным нуждам;

- желание увеличить объем поступлений от налогов на потребление,

- для ряда стран - условием вступления в ЕЭС, где наличие этого налога является неотъемлемым условием членства.

В рыночной экономике НДС - это один из наиболее устойчивых и эффективных налогов. Система его сбора сравнительно проста и защищена от инфляции, а уклонение от уплаты затруднено в силу непрерывности процесса платежей и взимания его на всех стадиях движения продукции и услуг. Этот налог обеспечивает быстрое поступление денежных средств в бюджет, равномерно распределяется по всем секторам экономики и поэтому не вызывает диспропорций и искажений в сравнительных ценах, которые характерны при использовании многих других налогов.

Существуют специфические особенности введения НДС в различных странах[35].

Во-первых, условия введения НДС в европейских странах коренным образом отличались от российских. Франция, пионер в области НДС, и ряд других стран использовали его для замены налога с оборота или на производство. Эта замена была улучшением качества налоговой системы, не предусматривая увеличения поступлений в бюджет. В России НДС заменил налог с оборота и налог на продажи, одновременно ставилась цель примерно в 1,5 раза увеличить доходы казны.

Во-вторых, НДС стал центральным звеном интеграционных процессов в ЕЭС.

В-третьих, до сих пор среди специалистов нет единодушия в оценке инфляционных свойств этого налога. Хотя опыт большинства развитых стран показал, что переход к НДС не оказывает видимого воздействия на развитие инфляционных процессов, опыт Италии в середине 70-х гг. показал обратное. По мнению экспертов ОЭСР этот факт был вызван широкой практикой уклонения от налогов в этой стране[36].

В-четвертых, введение НДС требует аккуратного и четкого решения вопроса об обложении импортируемых товаров и о правилах зачета налога на экспортируемые товары.

В-пятых, введение этого налога должно осуществляться постепенно.

Европейские страны готовились к введению НДС в течение в среднем 2-3 лет, в США дискуссия об этом налоге шла более пяти лет.

Налоги на продажи (с оборота, на добавленную стоимость, другие, включаемые в цену товара) - бюджетные источники особого свойства. Они вводятся с целью взаимоувязки доходов бюджета с общим объемом товарного оборота в стране. Этим достигается относительно высокая устойчивость доходов бюджета по сравнению с использованием прибыли в качестве объекта налогообложения, поскольку на ее величину воздействуют как текущие затраты, так и капитальные, определяемые инвестиционной политикой предприятий. Кроме того, прибыль может изменяться в зависимости от ориентации предприятия (на завоевание внешнего рынка, максимизацию объема продаж).

Активность налоговой системы в основном проявляется в выполнении ее функций. Как любой налог, НДС выполняет следующие функции.

Фискальная функция НДС заключается в мобилизации существенных поступлений от данного налога в доход бюджета за счет простоты взимания и устойчивости базы обложения. Реализация этой функции позволяет государству осуществить наиболее важные собственные функции – оказывать государственные услуги (в области национальной обороны и правоохранительной деятельности, социальные услуги) [37].

Наиболее перспективным с точки зрения финансирования деятельности ЕС является налог на добавленную стоимость. Наличие НДС в налоговой системе государства – обязательное условие его присоединения к Сообществу, так как финансовые поступления от налога на добавленную стоимость составляют один из основных источников формирования бюджета ЕС. Доходы, поступающие в бюджет ЕС от налога на добавленную стоимость, представляют собой установленную решением Совета единую процентную надбавку к ставке НДС в государствах – членах.

Доля НДС в структуре бюджетов разных стран представлена на рис. 1.

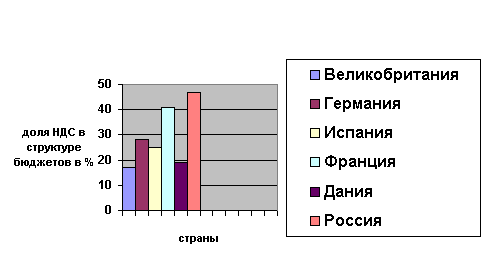

Рисунок 1 - Доля НДС в структуре бюджетов разных стран[38]

Из приведенного рисунка видно, что доля НДС в структуре бюджетов разных стран достаточно велика.

Например, во Франции налог на добавленную стоимость является ведущим звеном бюджетной системы и обеспечивает 41% всех налоговых поступлений, несмотря на то, что французская система НДС представляет собой более гибкую структуру чем в России. Это проявляется в широкой системе скидок и льгот. Структура государственного бюджета Франции проиллюстрирована в табл. 6.

Таблица 6

Структура государственного бюджета Франции[39]

|

Вид налогов |

Удельный вес % |

|

Налог на добавленную стоимость |

41,4 Целью работы является исследование косвенного налогообложения в современной налоговой системе и разработка рекомендаций по оптимизации косвенного налогообложения товаров, работ, услуг в России. Поставленная цель исследования достигается путем решения следующих взаимосвязанных задач: изучить роль и значение косвенного налогообложения в условиях рыночной экономики; провести анализ косвенного налогообложения в России; рекомендовать пути развития косвенного налогообложения в России. Целью работы является исследование косвенного налогообложения в современной налоговой системе и разработка рекомендаций по оптимизации косвенного налогообложения товаров, работ, услуг в России. Поставленная цель исследования достигается путем решения следующих взаимосвязанных задач: изучить роль и значение косвенного налогообложения в условиях рыночной экономики; провести анализ косвенного налогообложения в России; рекомендовать пути развития косвенного налогообложения в России. Целью работы является исследование косвенного налогообложения в современной налоговой системе и разработка рекомендаций по оптимизации косвенного налогообложения товаров, работ, услуг в России. Поставленная цель исследования достигается путем решения следующих взаимосвязанных задач: изучить роль и значение косвенного налогообложения в условиях рыночной экономики; провести анализ косвенного налогообложения в России; рекомендовать пути развития косвенного налогообложения в России. Целью работы является исследование косвенного налогообложения в современной налоговой системе и разработка рекомендаций по оптимизации косвенного налогообложения товаров, работ, услуг в России. Поставленная цель исследования достигается путем решения следующих взаимосвязанных задач: изучить роль и значение косвенного налогообложения в условиях рыночной экономики; провести анализ косвенного налогообложения в России; рекомендовать пути развития косвенного налогообложения в России. Целью работы является исследование косвенного налогообложения в современной налоговой системе и разработка рекомендаций по оптимизации косвенного налогообложения товаров, работ, услуг в России. Поставленная цель исследования достигается путем решения следующих взаимосвязанных задач: изучить роль и значение косвенного налогообложения в условиях рыночной экономики; провести анализ косвенного налогообложения в России; рекомендовать пути развития косвенного налогообложения в России. |

|

Подоходный налог на физических лиц |

18,1 Целью работы является исследование косвенного налогообложения в современной налоговой системе и разработка рекомендаций по оптимизации косвенного налогообложения товаров, работ, услуг в России. Поставленная цель исследования достигается путем решения следующих взаимосвязанных задач: изучить роль и значение косвенного налогообложения в условиях рыночной экономики; провести анализ косвенного налогообложения в России; рекомендовать пути развития косвенного налогообложения в России. Целью работы является исследование косвенного налогообложения в современной налоговой системе и разработка рекомендаций по оптимизации косвенного налогообложения товаров, работ, услуг в России. Поставленная цель исследования достигается путем решения следующих взаимосвязанных задач: изучить роль и значение косвенного налогообложения в условиях рыночной экономики; провести анализ косвенного налогообложения в России; рекомендовать пути развития косвенного налогообложения в России. Целью работы является исследование косвенного налогообложения в современной налоговой системе и разработка рекомендаций по оптимизации косвенного налогообложения товаров, работ, услуг в России. Поставленная цель исследования достигается путем решения следующих взаимосвязанных задач: изучить роль и значение косвенного налогообложения в условиях рыночной экономики; провести анализ косвенного налогообложения в России; рекомендовать пути развития косвенного налогообложения в России. Целью работы является исследование косвенного налогообложения в современной налоговой системе и разработка рекомендаций по оптимизации косвенного налогообложения товаров, работ, услуг в России. Поставленная цель исследования достигается путем решения следующих взаимосвязанных задач: изучить роль и значение косвенного налогообложения в условиях рыночной экономики; провести анализ косвенного налогообложения в России; рекомендовать пути развития косвенного налогообложения в России. Целью работы является исследование косвенного налогообложения в современной налоговой системе и разработка рекомендаций по оптимизации косвенного налогообложения товаров, работ, услуг в России. Поставленная цель исследования достигается путем решения следующих взаимосвязанных задач: изучить роль и значение косвенного налогообложения в условиях рыночной экономики; провести анализ косвенного налогообложения в России; рекомендовать пути развития косвенного налогообложения в России. |

|

Налог на предприятия |

10,6 |

|

Пошлины на нефтепродукты |

7,3 |

|

Прочие налоги |

15,2 |

В структуре бюджета Дании НДС занимает второе место после подоходного налога с физических лиц и обеспечивает 19% всех налоговых поступлений. Это видно из табл. 7.

В Германии из налогов на юридических лиц наиболее высокие доходы приносит государству налог на добавленную стоимость. Его удельный вес в доходах бюджета равен примерно 28% – второе место после подоходного налога.

В Великобритании главное место среди косвенных налогов также принадлежит налогу на добавленную стоимость. Он занимает с точки зрения доходов второе место после подоходного налога и формирует примерно 17% бюджета страны. Несмотря на огромное фискальное значение НДС, нельзя отрицать его регулирующее влияние на экономику. Через механизм обложения НДС и, в частности, через систему построения ставок он влияет на ценообразование и инфляцию, так как фактически увеличивает цену товара на сумму налога. Безусловно, открытым остается вопрос о положительной стороне этого влияния, так как увеличение цены способствует развитию инфляционных процессов. С другой стороны НДС не сильно препятствует развитию производства, поскольку действительным его плательщиком становится не производитель, а потребитель. С психологической точки зрения этот налог, в отличие от подоходного, в меньшей степени влияет на стимулы к труду, затрагивая расходы населения, а не доходы.

Таблица 7

Структура доходов бюджета Дании[40]

|

Статьи доходов |

Удельный вес % |

|

Подоходный налог с физических лиц |

48 Целью работы является исследование косвенного налогообложения в современной налоговой системе и разработка рекомендаций по оптимизации косвенного налогообложения товаров, работ, услуг в России. Поставленная цель исследования достигается путем решения следующих взаимосвязанных задач: изучить роль и значение косвенного налогообложения в условиях рыночной экономики; провести анализ косвенного налогообложения в России; рекомендовать пути развития косвенного налогообложения в России. Целью работы является исследование косвенного налогообложения в современной налоговой системе и разработка рекомендаций по оптимизации косвенного налогообложения товаров, работ, услуг в России. Поставленная цель исследования достигается путем решения следующих взаимосвязанных задач: изучить роль и значение косвенного налогообложения в условиях рыночной экономики; провести анализ косвенного налогообложения в России; рекомендовать пути развития косвенного налогообложения в России. Целью работы является исследование косвенного налогообложения в современной налоговой системе и разработка рекомендаций по оптимизации косвенного налогообложения товаров, работ, услуг в России. Поставленная цель исследования достигается путем решения следующих взаимосвязанных задач: изучить роль и значение косвенного налогообложения в условиях рыночной экономики; провести анализ косвенного налогообложения в России; рекомендовать пути развития косвенного налогообложения в России. Целью работы является исследование косвенного налогообложения в современной налоговой системе и разработка рекомендаций по оптимизации косвенного налогообложения товаров, работ, услуг в России. Поставленная цель исследования достигается путем решения следующих взаимосвязанных задач: изучить роль и значение косвенного налогообложения в условиях рыночной экономики; провести анализ косвенного налогообложения в России; рекомендовать пути развития косвенного налогообложения в России. Целью работы является исследование косвенного налогообложения в современной налоговой системе и разработка рекомендаций по оптимизации косвенного налогообложения товаров, работ, услуг в России. Поставленная цель исследования достигается путем решения следующих взаимосвязанных задач: изучить роль и значение косвенного налогообложения в условиях рыночной экономики; провести анализ косвенного налогообложения в России; рекомендовать пути развития косвенного налогообложения в России. |

|

Налог на добавленную стоимость |

19 |

|

Акцизы |

17 |

|

Налог на доходы корпораций |

8 |

|

Налог на имущество |

4 |

|

Отчисления на социальное страхование |

3 Целью работы является исследование косвенного налогообложения в современной налоговой системе и разработка рекомендаций по оптимизации косвенного налогообложения товаров, работ, услуг в России. Поставленная цель исследования достигается путем решения следующих взаимосвязанных задач: изучить роль и значение косвенного налогообложения в условиях рыночной экономики; провести анализ косвенного налогообложения в России; рекомендовать пути развития косвенного налогообложения в России. Целью работы является исследование косвенного налогообложения в современной налоговой системе и разработка рекомендаций по оптимизации косвенного налогообложения товаров, работ, услуг в России. Поставленная цель исследования достигается путем решения следующих взаимосвязанных задач: изучить роль и значение косвенного налогообложения в условиях рыночной экономики; провести анализ косвенного налогообложения в России; рекомендовать пути развития косвенного налогообложения в России. Целью работы является исследование косвенного налогообложения в современной налоговой системе и разработка рекомендаций по оптимизации косвенного налогообложения товаров, работ, услуг в России. Поставленная цель исследования достигается путем решения следующих взаимосвязанных задач: изучить роль и значение косвенного налогообложения в условиях рыночной экономики; провести анализ косвенного налогообложения в России; рекомендовать пути развития косвенного налогообложения в России. Целью работы является исследование косвенного налогообложения в современной налоговой системе и разработка рекомендаций по оптимизации косвенного налогообложения товаров, работ, услуг в России. Поставленная цель исследования достигается путем решения следующих взаимосвязанных задач: изучить роль и значение косвенного налогообложения в условиях рыночной экономики; провести анализ косвенного налогообложения в России; рекомендовать пути развития косвенного налогообложения в России. Целью работы является исследование косвенного налогообложения в современной налоговой системе и разработка рекомендаций по оптимизации косвенного налогообложения товаров, работ, услуг в России. Поставленная цель исследования достигается путем решения следующих взаимосвязанных задач: изучить роль и значение косвенного налогообложения в условиях рыночной экономики; провести анализ косвенного налогообложения в России; рекомендовать пути развития косвенного налогообложения в России. |

|

Таможенные пошлины |

1 |

|

Итого |

100 |

Целью работы является исследование косвенного налогообложения в современной налоговой системе и разработка рекомендаций по оптимизации косвенного налогообложения товаров, работ, услуг в России. Поставленная цель исследования достигается путем решения следующих взаимосвязанных задач: изучить роль и значение косвенного налогообложения в условиях рыночной экономики; провести анализ косвенного налогообложения в России; рекомендовать пути развития косвенного налогообложения в России. Целью работы является исследование косвенного налогообложения в современной налоговой системе и разработка рекомендаций по оптимизации косвенного налогообложения товаров, работ, услуг в России. Поставленная цель исследования достигается путем решения следующих взаимосвязанных задач: изучить роль и значение косвенного налогообложения в условиях рыночной экономики; провести анализ косвенного налогообложения в России; рекомендовать пути развития косвенного налогообложения в России. Целью работы является исследование косвенного налогообложения в современной налоговой системе и разработка рекомендаций по оптимизации косвенного налогообложения товаров, работ, услуг в России. Поставленная цель исследования достигается путем решения следующих взаимосвязанных задач: изучить роль и значение косвенного налогообложения в условиях рыночной экономики; провести анализ косвенного налогообложения в России; рекомендовать пути развития косвенного налогообложения в России. Целью работы является исследование косвенного налогообложения в современной налоговой системе и разработка рекомендаций по оптимизации косвенного налогообложения товаров, работ, услуг в России. Поставленная цель исследования достигается путем решения следующих взаимосвязанных задач: изучить роль и значение косвенного налогообложения в условиях рыночной экономики; провести анализ косвенного налогообложения в России; рекомендовать пути развития косвенного налогообложения в России. Целью работы является исследование косвенного налогообложения в современной налоговой системе и разработка рекомендаций по оптимизации косвенного налогообложения товаров, работ, услуг в России. Поставленная цель исследования достигается путем решения следующих взаимосвязанных задач: изучить роль и значение косвенного налогообложения в условиях рыночной экономики; провести анализ косвенного налогообложения в России; рекомендовать пути развития косвенного налогообложения в России.