Файл: Отчет о финансовых результатах, его целевая направленность в современной экономике».pdf

Добавлен: 13.03.2024

Просмотров: 63

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1 Теоретические основы формирования и анализа показателей Отчёта о финансовых результатах

1.2 Содержание и структура отчета о финансовых результатах

1.3 Порядок формирования и методика анализа отчёта о финансовых результатах

Глава 2 Формирование и анализ показателей отчёта о финансовых результатах ООО «ЛУКОЙЛ – Пермь»

2.1 Характеристика деятельности ООО «ЛУКОЙЛ – Пермь»

2.2 Особенности формирования показателей отчета о финансовых результатах ООО «ЛУКОЙЛ – Пермь»

2.3 Анализ показателей отчёта о финансовых результатах ООО «ЛУКОЙЛ - Пермь»

2.4 Рекомендации по улучшению финансовых результатов деятельности ООО «ЛУКОЙЛ - Пермь»

Содержание:

Введение

Финансовый результат представляет собой итоговый показатель деятельности организации за определенный временной период. В экономической теории получение прибыли, то есть положительного финансового результата, выделяют в качестве основной цели всех коммерческих организаций. Таким образом, вся производственная деятельность предприятия, все хозяйственные процессы, происходящие внутри него, оказываются подчиненными этой цели.

Определение финансового результата рассматривается не просто как процесс формирования информации, а как организованная процедура, характеризующая результативность деятельности предприятия. Помимо этого, обобщение данных обо всех процессах в организации в конечном итоге служит формированию информации об итогах работы предприятия.

В настоящее время при переходе предприятий с российских стандартов бухгалтерского учета на международные, актуальной является проблема правильности отражения предприятиями финансовых результатов своей деятельности, а также организации контроля за достоверностью и законностью совершаемых операций, в том числе по распределению и использованию прибыли.

Структура и порядок формирования финансового результата является одним из важнейших этапов учетного процесса. Достоверная информация о финансовых результатах служит базой для анализа финансового состояния предприятия, выявления его сильных и слабых сторон, используется для определения перечня мероприятий по укреплению финансовой устойчивости или выходу из сложной финансовой ситуации.

В последние годы формы отчетности предприятий, в том числе и Отчет о финансовых результатах, были подвержены изменениям. Так как показатели Отчета о финансовых результатах формируются по данным бухгалтерского учета предприятия, необходимо его идеальное знание в целях недопущения ошибок и вследствие искажения данных.

Целью курсовой работы является рассмотрение порядка формирования отчета о финансовых результатах и его анализ на примере ООО «ЛУКОЙЛ - Пермь».

Для достижения цели в работе решаются следующие задачи:

- рассмотреть значение, экономическую сущность и нормативно-правовое регулирование формирования финансовых результатов деятельности коммерческой организации;

- изучить литературу по вопросам формирования и использования показателей отчета о финансовых результатах;

- проанализировать содержание и структуру отчета о финансовых результатах ООО «ЛУКОЙЛ - Пермь»;

- сформулировать выводы и разработать рекомендации по улучшению деятельности ООО «ЛУКОЙЛ - Пермь».

Объект исследования - ООО «ЛУКОЙЛ - Пермь».

Предмет исследования - показатели отчёта о финансовых результатах Общества с Ограниченной Ответственностью «ЛУКОЙЛ - Пермь».

Для написания курсовой работы была использована научная и учебная литература, законодательные и нормативные акты, статьи периодической печати, а также данные учета и отчетности ООО «ЛУКОЙЛ - Пермь», учетная политика ООО «ЛУКОЙЛ - Пермь», рабочий план счетов ООО «ЛУКОЙЛ - Пермь», пояснение к отчету о финансовых результатах ООО «ЛУКОЙЛ - Пермь».

В процессе работы над исследованием также использованы Учетная политика предприятия, рабочий план счетов, аналитические данные ООО «ЛУКОЙЛ - Пермь».

В процессе исследования применялся комплексный подход к решению поставленных задач, использовались различные методы и приемы экономико-статистического анализа.

Данная курсовая работа состоит из введения, двух глав и заключения. В первой главе рассматриваются теоретические основы формирования и анализа показателей Отчёта о финансовых результатах: сущность, структура и методика анализа Отчёта о финансовых результатах. Вторая глава посвящена оценке динамики Отчета о финансовых результатах ООО «ЛУКОЙЛ - Пермь», а также содержит рекомендации по улучшению финансовых результатов.

Глава 1 Теоретические основы формирования и анализа показателей Отчёта о финансовых результатах

1.1 Сущность и нормативно-правовое регулирование формирования финансовых результатов деятельности коммерческой организации

В рыночной экономике информация о приросте или уменьшении стоимости капитала организации (финансовом результате) является наиболее значимой как для собственников организации, так и для внешних пользователей отчетности.

Сведения о финансовом результате характеризуют качество деятельности экономического субъекта и являются основной составляющей отчета о финансовых результатах.

Финансовый результат организации выражается в показателе прибыли (убытка). Кроме того, прибыль является важнейшим источником финансирования расширения воспроизводства.

Бухгалтерская прибыль (убыток), согласно Приказу Минфина России от 29.07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», - это конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым нормативными правовыми актами по бухгалтерскому учету [4,3].

Таким образом, финансовый результат деятельности выражает определенную форму реализации экономических отношений по поводу образования, распределения и использования в денежной форме части стоимости прибавочного продукта, сложившихся на определенном этапе развития общества, в определенной экономической системе, и реализующихся через созданный в ней хозяйственный механизм.

Прибыль как показатель финансового результата выступает в следующих основных видах: валовой прибыли, налогооблагаемой прибыли и чистой прибыли. Главное отличие валовой прибыли от чистой в том, что в структуре первой не учитываются налоги и сборы. В остальном рассматриваемые показатели совпадают. На основе валовой прибыли — посредством вычитания из нее сумм налогов и сборов — исчисляется чистая прибыль. Те факторы, что влияют на величину первого показателя, косвенно определяют размер второго, который, в свою очередь, зависит от влияния ряда специфических факторов. Налогооблагаемая прибыль рассчитывается исходя из суммы балансовой прибыли, определяемой на основании данных бухгалтерского баланса. Поэтому первоначально выводятся результаты валовой прибыли, посредством определения разницы между общей выручки организации и себестоимости продукции.

Под формированием финансовых результатов понимается определенная последовательность, конечной целью которой является определения показателя балансовой прибыли (убытка) и ее частных производных (налогооблагаемой, чистой и нераспределенной прибыли (непокрытого убытка)) [18,48].

Модель хозяйственного механизма предприятия, основанная на налогообложении прибыли, в условиях рыночных отношений по сути дела является моделью формирования и распределения финансовых результатов. В связи с этим формирование и распределение финансовых результатов может быть представлено как двуединый одновременный процесс, при котором распределение одного из финансовых результатов, например, балансовой прибыли, через уплату обязательных платежей является по своей сути формированием нового финансового результата – чистой прибыли[20,5].

В настоящее время система нормативного регулирования бухгалтерского учета финансовых результатов состоит из документов следующих уровней.

Первый уровень документов составляют законы и законодательные акты, регулирующие прямо или косвенно постановку бухгалтерского учета финансовых результатов в организации, а также представление бухгалтерской отчетности. Весьма важными нормативными документами системы первого уровня являются Налоговый кодекс Российской Федерации. Особое место в первой группе документов занимает Федеральный закон «О бухгалтерском учете» и Положение по ведению бухгалтерского учета и бухгалтерской отчетности, где закреплен ряд важных принципов и правил ведения бухгалтерского учета финансовых результатов, изложены основы его ведения.

Второй уровень системы нормативного регулирования формируют положения по бухгалтерскому учету, утверждаемые Министерством финансов Российской Федерации, которые фиксируют минимальные требования государства к ведению бухгалтерского учета и составлению бухгалтерской отчетности исходя из потребностей рыночной экономики и мировой практики.

Документы третьего уровня – методические указания и инструкции по ведению бухгалтерского учета финансовых результатов, а также методические указания по инвентаризации имущества и финансовых обязательств, инструкции по заполнению форм бухгалтерской отчетности. Важнейшими документами этого уровня являются План счетов бухгалтерского учета и Инструкция по его применению.

Четвертый уровень в системе регулирования занимают рабочие документы организации, формирующие ее учетную политику в методическом, техническом и организационном аспектах. Наряду с документами об учетной политике организации имеется и ряд других документов – внутренние инструкции, необходимые для успешной организации и ведения бухгалтерского учета финансовых результатов в системе управления организацией и решения задач ее функционирования (приложение 1).

Финансовый результат деятельности коммерческого предприятия состоит из показателей, которые, прежде всего, способствуют увеличению или уменьшению дохода компании. С точки зрения бухгалтерского учета, финансовый результат – разность между прибылью и издержками производства. Он является неким индикатором, который оценивает состояние доходов от продаж компании, ее финансовое положение и инвестиционную привлекательность.

В условиях рыночных отношений деятельность предприятий основана на извлечении прибыли, т.к. прибыль – самый важный ресурс, который показывает уровень развития компании, эффективность ее работы.

Убытки, так же как и прибыль, играют очень важную роль в организации. Если прибыль информирует собственника о правильности выбранного направления деятельности, мотивирует для инвестирования в эту сферу, то убытки показывают – в какой области были допущены ошибки и просчеты.

Составление точной и достоверной информации о результатах бухгалтерского учета помогает оценить: платежеспособность организации, эффективность и прибыльность деятельности и т.д. Финансовый анализ так же предоставляет организации возможность: анализировать информацию для вынесения точных управленческих решений, предвидеть дальнейшее развитие организации; позволяет «предположительным партнерам» принять решение о сотрудничестве[21,25].

1.2 Содержание и структура отчета о финансовых результатах

Отчет о финансовых результатах является составной частью бухгалтерской отчетности организации, обеспечивая пользователей информацией о финансовых результатах ее деятельности.

Значение отчета о финансовых результатах определяется ролью прибыли в системе оценки показателей эффективности хозяйственной деятельности.

Вся информация в отчете о финансовых результатах приводится за отчетный и предыдущий годы. Если организация принимает решение в представляемой бухгалтерской отчетности раскрывать по каждому числовому показателю данные более чем за два года, то организацией обеспечивается при разработке, принятии и изготовлении бланков форм достаточное количество граф, необходимых для такого раскрытия[14,124].

Из вышесказанного следует, что отчет о финансовых результатах как составная часть годовой и промежуточной отчетности позволяет определить вид, величину и источники формирования финансового результата на основе произведенных расходов. Отчет о финансовых результатах не только отражает прибыль или убыток как абсолютные величины, но и содержит информацию о доходности, что позволяет анализировать составляющие финансового результата.

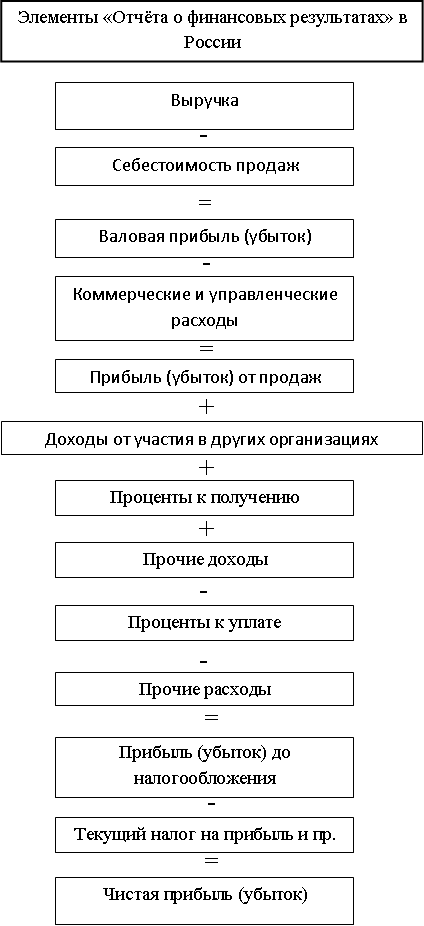

Схема формирования показателей отчёта о финансовых результатах по правилам, принятым на территории Российской Федерации, представлены на рис. 1.

Рис. 1 - Элементы Отчёта о финансовых результатах

Первым показателем, отраженным в Отчете о финансовых результатах, является выручка. К выручке относятся доходы, полученные организацией от обычных видов деятельности. При этом сумма выручки указывается без учета налога на добавленную стоимость (НДС) и акцизов (п. 3 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 № 32н, Приложение 1 к Приказу Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций»). Что касается таможенных пошлин, уплаченных организацией в связи с перемещением товаров через таможенную границу, то платежи не уменьшают выручку, отражаемую в отчете [5,4].

За отчетный период показатель строки 2110 «Выручка» исчисляется как:

Строка 2110 «Выручка» = Оборот по кредиту субсчета 90.1 «Выручка» - Оборот по дебету субсчетов 90.3 «Налог на добавленную стоимость» и 90.4 «Акцизы».

Согласно установленным требованиям строка 2120 формируется путем списания в дебет счета 90 «Продажи», субсчет 90.2 «Себестоимость продаж», сумм со следующих счетов: 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства», 41 «Товары», 43 «Готовая продукция», 40 «Выпуск продукции, работ, услуг».