Файл: Отчет о финансовых результатах, его целевая направленность в современной экономике».pdf

Добавлен: 13.03.2024

Просмотров: 71

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1 Теоретические основы формирования и анализа показателей Отчёта о финансовых результатах

1.2 Содержание и структура отчета о финансовых результатах

1.3 Порядок формирования и методика анализа отчёта о финансовых результатах

Глава 2 Формирование и анализ показателей отчёта о финансовых результатах ООО «ЛУКОЙЛ – Пермь»

2.1 Характеристика деятельности ООО «ЛУКОЙЛ – Пермь»

2.2 Особенности формирования показателей отчета о финансовых результатах ООО «ЛУКОЙЛ – Пермь»

2.3 Анализ показателей отчёта о финансовых результатах ООО «ЛУКОЙЛ - Пермь»

2.4 Рекомендации по улучшению финансовых результатов деятельности ООО «ЛУКОЙЛ - Пермь»

Данная работа посвящена рассмотрению современной организации учета и анализа финансовых результатов на примере ООО «ЛУКОЙЛ - Пермь». В процессе ее написания рассмотрели значение и экономическую сущность отчета о финансовых результатах, а также проанализировали содержание и структуру отчета о финансовых результатах ООО «ЛУКОЙЛ - Пермь».

В теоретической части работы выяснилось, что сущность отчёта о финансовых результатах состоит в том, что отчетность позволяет определить вид, величину и источники формирования финансового результата на основе произведенных расходов. Отчет о финансовых результатах не только отражает прибыль или убыток как абсолютные величины, но и содержит информацию о доходности, что позволяет анализировать составляющие финансового результата.

Все показатели играют значительную роль в деятельности предприятия, так как именно по ним можно судить о его финансовом положении, возможностях дальнейшего развития, перспективах сотрудничества с данным предприятием. Все показатели должны отражать достоверную и полную информацию. Поэтому очень важно при расчетах и составлении финансово отчета придерживаться определенным правилам и нормам.

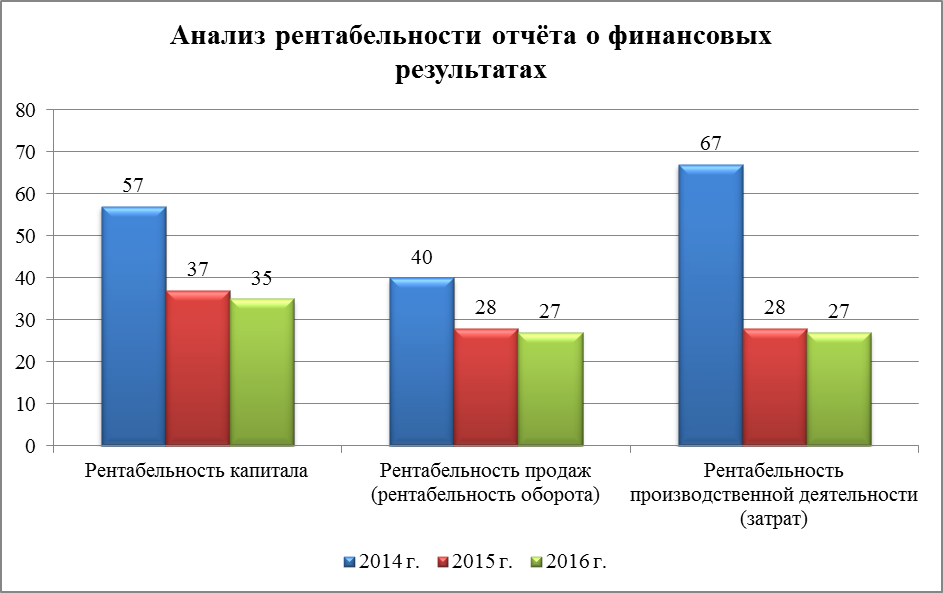

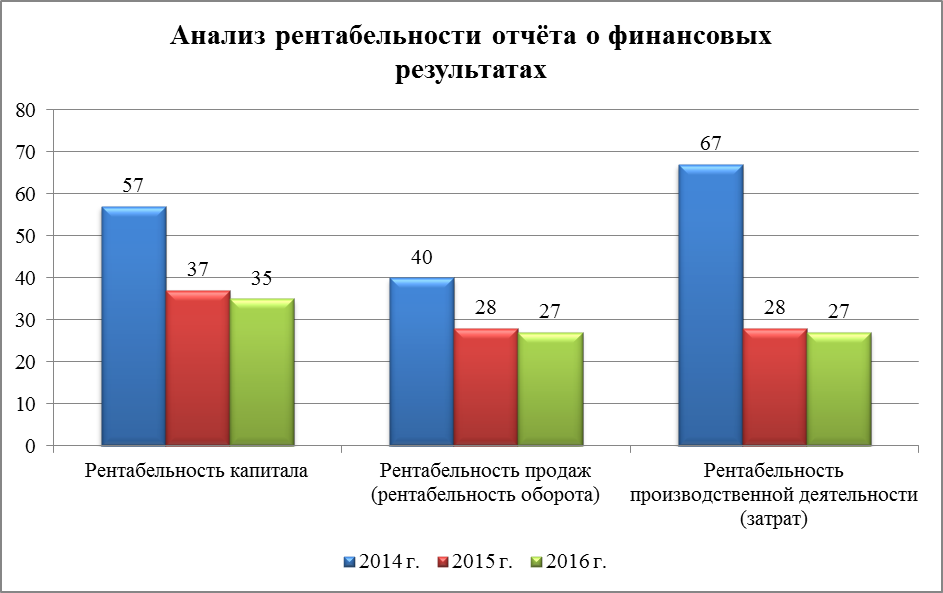

Среди множества методов экономического анализа наиболее целесообразным для достижения цели написания данной работы являются методы горизонтального анализа и анализа рентабельности.

В практической части исследования проведён анализ показателей отчёта о финансовых результатах ООО «ЛУКОЙЛ - Пермь» за 2014 – 2016 гг. был, в том числе рассмотрены аспекты учётной политики предприятия в части формирования бухгалтерской отчетности.

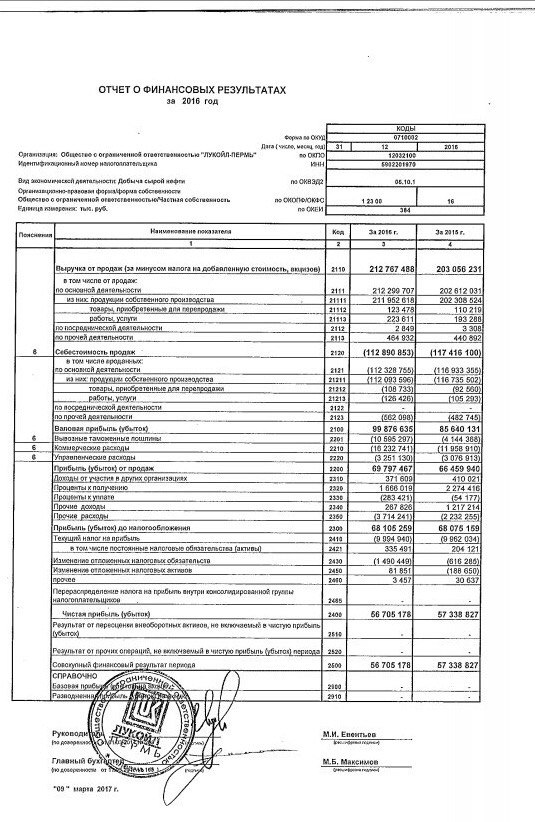

В течение рассматриваемого периода наблюдается значительное снижение прибыли от продаж с 90774 млн. руб. до 69797 млн. руб. за счёт увеличения коммерческих и управленческих расходов.

Также снизились доходы от участия в других организациях. В 2015 году наблюдаем изменение тенденции и уменьшение суммы на 0,04%. А на конец 2016 года снижение составляло 9,37%.

С 2014 по 2015 год проценты к получению показывают увеличение, которое составило 117 077 тыс. руб., но в 2016 году этот показатель снижается на 608397 тыс. руб.

На основе проведённого анализа финансовых результатов деятельности ООО «ЛУКОЙЛ - Пермь» предложим некоторые рекомендации по улучшению рассматриваемых показателей деятельности предприятия:

- Пути повышения доходов организации:

- Увеличить прибыль от продаж за счет снижения коммерческих и управленческих расходов;

- Для повышения доходов от участия в других организациях необходимо иметь разумное количество активов – высококачественных акций с растущими дивидендами из большинства рыночных секторов, которые смогут повысить шансы на высокую прибыль и при этом снизить инвестиционный риск;

- Проценты к получению можно повысить путём увеличения ставок на кредиты и займы сторонним организация;

- Один из самых низких показателей прочих доходов является продажа оборудования. Для повышения продажи оборудования потребуется изменения маркетинговых решений, возможно повышения лояльности клиентам, смягчения условий договора поставки и тому подобное.

- Оптимизация расходов:

- Снижения процентов к уплате путём реструктуризации кредитов и займов сторонним организация;

- Изменение маркетинговой политики с целью сокращения коммерческих расходов.

По результатам проведённого анализа предложены рекомендации по повышению доходов и оптимизации расходов, где сделан акцент на повышение прибыли от продаж за счёт снижения коммерческих и управленческих расходов путём пересмотра маркетинговой. Таким образом, можно сделать вывод, ООО «ЛУКОЙЛ - Пермь» имеет стабильные финансовые результаты, но следует заметить, что нужно стремиться к их улучшению.

Список использованных источников и литературы

Законодательные и нормативные акты

- «Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ

- Федеральный закон от 27.07.2010 № 208-ФЗ «О консолидированной финансовой отчетности»// Справочная правовая система «Консультант Плюс».

- Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете"// Справочная правовая система «Консультант Плюс».

- Приказ Минфина РФ от 30.12.1996 № 112 «О Методических рекомендациях по составлению и представлению сводной бухгалтерской отчетности»// Справочная правовая система «Консультант Плюс».

- Приказ Минфина России от 29.07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (Зарегистрировано в Минюсте России 27.08.1998 N 1598) // Справочная правовая система «Консультант Плюс».

- Приказ Минфина России от 06.05.1999 № 32н «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» (Зарегистрировано в Минюсте России 31.05.1999 № 1791) // Справочная правовая система «Консультант Плюс».

- Приказ Минфина России от 06.05.1999 № 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (Зарегистрировано в Минюсте России 31.05.1999 № 1790) // Справочная правовая система «Консультант Плюс».

- Приказ Минфина РФ от 06.07.1999 № 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)»// Справочная правовая система «Консультант Плюс».

- Приказ Минфина РФ от 21.03.2000 № 29н «Об утверждении Методических рекомендаций по раскрытию информации о прибыли, приходящейся на одну акцию»// Справочная правовая система «Консультант Плюс».

- Приказ Минфина РФ от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»// Справочная правовая система «Консультант Плюс».

- Приказ Минфина России от 19.11.2002 № 114н «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02» (Зарегистрировано в Минюсте России 31.12.2002 № 4090)// Справочная правовая система «Консультант Плюс».

- Приказ Минфина России от 06.10.2008 № 106н «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») (Зарегистрировано в Минюсте России 27.10.2008 № 12522) // Справочная правовая система «Консультант Плюс».

- Приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 № 18023) // Справочная правовая система «Консультант Плюс».

- Приказ Минфина России от 25.11.2011 № 160н «О введении в действие Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности на территории Российской Федерации» (Зарегистрировано в Минюсте России 05.12.2011 № 22501) // Справочная правовая система «Консультант Плюс».

Учебная и научная литература

- Бондин Н.Н. Бухгалтерская (финансовая) отчетность: Учебное пособие / Н.Н. Бондина, И.А. Бондин, Т.В. Зубкова, И.В. Павлова. - М.: НИЦ ИНФРА-М, 2014. - 256 с.

- Гетьман В.Г. Бухгалтерский учет: Учебник / В.Г. Гетьман, В.Э. Керимов, З.Д. Бабаева, Т.М. Неселовская; Под ред. В.Г. Гетмана. - М.: ИНФРА-М, 2010. - 717 с.

- Кондраков М.А. Бухгалтерский управленческий учет: Учебное пособие / Н.П. Кондраков, М.А. Иванова. - 2-e изд., перераб. и доп. - М.: ИНФРА-М, 2012. - 352 с

- Кудина М.В. Финансовый менеджмент: Учебное пособие / М.В. Кудина. - 2-e изд. - М.: ИД ФОРУМ: НИЦ Инфра-М, 2012. - 256 с

- Лопарев А.М. Экономика организации (предприятия): Учебно-методический комплекс / А.М. Лопарева. - М.: Форум: НИЦ ИНФРА-М, 2013. - 400 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятий АПК: Учебник / Г.В. Савицкая. - 8-e изд., испр. - М.: ИНФРА-М, 2011. - 654 с.

Периодические издания

- Ватулина В.И. Бухгалтерский учёт финансовых результатов коммерческой организации // Бухгалтерский, управленческий учет и аудит 2016-с.25

- Кубатиева Л.М. Принципы формирования информации в отчете о финансовых результатах // Известия Горского государственного аграрного университета. 2015. Т. 52. No4. С. 236-240.

- Куликова Л.И. Аналитический учет использования нераспределенной прибыли // Бухгалтерский учет. 2013. No12. С. 16-22.

- Курманова А.Х. Принципы формирования отчета о финансовых результатах в отечественной и зарубежной практике // Международный бухгалтерский учет. 2014. No11. С. 43-54.

- Никандрова Л.К., Скачко Г.А. Вопросы формирования отчета о финансовых результатах // Известия высших учебных заведений. Проблемы полиграфии и издательского дела. 2013. No3. С. 166-170.

- Степаненко Е.И.Отчёт офинансовыхрезультатахв свете российских и международных стандартов бухгалтерского учета // Статья. – 2015. – 2. С.

- Шипицин С.А. Анализ финансовых результатов: информационная база и основные показатели // Статья. – 2016. – Том 2. - №11.

Интернет – источники

- Библиотека«Revolution». Режим доступа: http://revolution.allbest.ru/

- Официальный сайт ООО «ЛУКОЙЛ – Пермь». Режим доступа: http://perm.lukoil.ru/ru/

- Федеральная налоговая служба. Режим доступа: https://www.nalog.ru/

Приложения

Приложение 1

Перечень нормативных актов, на основании которых организуется бухгалтерский учет финансовых результатов

|

Название документа |

Дата и № утверждения |

Примечание |

|

1 |

2 |

3 |

|

Первый уровень нормативного регулирования |

||

|

Федеральный закон РФ «О бухгалтерском учете» |

№ 402-ФЗ от 06.12.2011 г. |

Устанавливает все основные требования и допущения бухгалтерского учета финансовых результатов |

|

Второй уровень нормативного регулирования |

||

|

Положение по ведению бухгалтерского учета и отчетности в РФ |

Приказ МФ РФ от 29.07.98 г. № 34н |

Устанавливает требования и принципы ведения учета финансовых результатов |

|

Учет доходов Учет расходов |

ПБУ 9/99 от 6 мая 1999 г. № 33н ПБУ 10/99, от 6 мая 1999 г. № 32н. |

Дает определение финансовых результатов, регламентирует способы их ведения, признания, регулирует раскрытие информации в бухгалтерской отчетности |

|

Учет расчетов по налогу на прибыль организаций |

ПБУ 18/02 от 19 ноября 2002 г. № 114н |

Раскрывает специфику учета постоянных, временных разниц, постоянных налоговых обязательств, отложенных налоговых активов и обязательств, их признание и отражение в бухгалтерском учете при расчете налога на прибыль |

|

Учетная политика организации |

ПБУ 1/08 от 06.10.2008 г. № 106н |

Раскрывает способы группировки и оценки фактов хозяйственной деятельности, применение счетов, системы регистров бухгалтерского учета, обработки информации |

|

Третий уровень нормативного регулирования |

||

|

План счетов бухгалтерского учета и Инструкция по его применению |

Приказ Минфина России от 31.10.2008 г. № 94н. |

Предусматривает синтетические счета для учета финансовых результатов |

|

Методические указания по инвентаризации имущества и финансовых обязательств |

Приказ Минфина России от 13.06.1995 года № 49 |

Устанавливают требования к порядку проведения инвентаризации финансовых результатов |

|

Четвертый уровень нормативного регулирования |

||

|

Учетная политика предприятия |

Устанавливает порядок отражения в учете доходов и расходов организации |

|

Приложение 2

Приложение 3

Приложение 4