Файл: «Анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка (на примере ПАО «Сбербанк России»)».pdf

Добавлен: 13.03.2024

Просмотров: 42

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФИНАНСОВОГО РЕЗУЛЬТАТА КАК ОСНОВНОГО ПОКАЗАТЕЛЯ КОММЕРЧЕСКОГО БАНКА

1.1 Сущность финансовых результатов коммерческого банка

1.2 Информационное обеспечение формирования финансовых результатов

ГЛАВА 2 АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПАО «СБЕРБАНК РОССИИ»

2.1 Организационно-правая характеристика деятельности банка

2.2 Анализ финансового состояния банка

2.3 Оценка финансового результата ПАО «Сбербанк России»

ГЛАВА 3 РАЗРАБОТКА МЕРОПРИЯТИЙ НАПРАВЛЕННЫХ НА ПОВЫШЕНИЕ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

- развитие первичного спроса (привлечение новых клиентов, увеличение повторных обращений);

- привлечение клиентов конкурирующих банков за счет позиционирования своих услуг как выигрывающих в качестве, а также реализации программ лояльности.

Использование стандарта FERMA в системе контроля за кредитным риском. В соответствии со стандартом цель управления рисками — придание максимальной устойчивости всем видам деятельности компании. Основная задача управления рисками — идентификация рисков и воздействие на них (табл. 2.13). Стандарт FERMA задает значительное количество возможных методов идентификации и анализа рисков, среди которых SWOT-анализ, PEST-анализ, анализ сценариев, анализ бизнес-процессов, анализ «деревьев», анкетирование, мозговой штурм, построение карты риска и др. [8].

В качестве показателя приемлемости риска выберем требуемый объем финансирования в размере 12 млрд руб., что составляет менее 5 % от чистого дохода. Шкала по ущербу:

- от 0 до 1 999 млн руб. — малый;

- от 2 000 до 7 999 млн руб. — средний;

- от 8 000 до 12 000 млн руб. — большой;

- от 12 001 млн руб. — неприемлемый.

Шкала по вероятности:

- от 0 до 25 % — небольшая;

- от 26 до 49 % — средняя;

от 50 до 100 % — высокая

Таблица 3.7 - Реестр рисков ПАО «Сбербанк России»

|

№ риска |

Наименование |

Текущая вероятность, % |

Текущий ущерб, млн руб. |

Метод реагирования |

Ожидаемая вероятность, % |

Ожидаемый ущерб, млн руб. |

|

1 |

Риск возникновения несанкционированного овердрафта |

60 |

4 500 |

Удержание |

30 |

1 500 |

|

2 |

Риск нарушения очередности платежей при овердрафте |

20 |

600 |

Удержание |

7 |

600 |

|

3 |

Риск непрерывности ссудной задолженности |

30 |

900 |

Удержание |

30 |

900 |

|

4 |

Риск неправильного определения потребности клиента в кредитовании |

60 |

300 |

Избегание риска |

60 |

200 |

|

5 |

Риск неокончания строительства |

30 |

1 500 |

Передача риска |

20 |

1 500 |

|

6 |

Риск устаревания проекта |

60 |

1 000 |

Передача риска |

20 |

1 000 |

|

7 |

Риск обесценивания обеспечения |

60 |

200 |

Передача риска |

40 |

50 |

|

8 |

Риск отсутствия рынка сбыта |

40 |

1 080 |

Удержание |

15 |

360 |

|

9 |

Риск неправильного расчета потоков наличности |

50 |

200 |

Избегание риска |

50 |

100 |

|

10 |

Риск нарушения очередности платежей |

60 |

200 |

Контроль за заключением договоров |

60 |

200 |

|

11 |

Риск неплатежеспособности поручителя |

80 |

100 |

Контроль за заключением договоров |

10 |

10 |

|

12 |

Риск неплатежеспособности кредитора |

30 |

1 500 |

Контроль за заключением договоров |

20 |

500 |

|

13 |

Риск мошенничества |

20 |

1 000 |

Снижение риска |

20 |

100 |

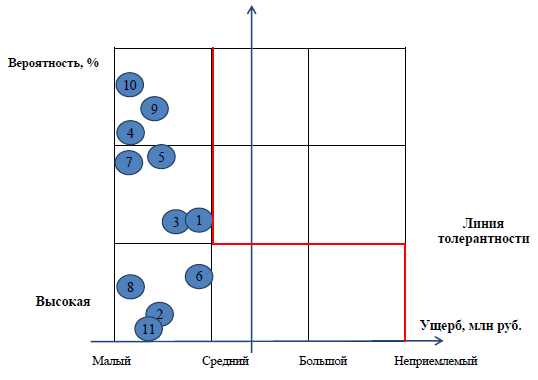

После принятия превентивных мер значительно повышается уровень управляемости. Снижены уровни значительных угроз бизнеса. Основная масса угроз переходит в разряд «малый ущерб».

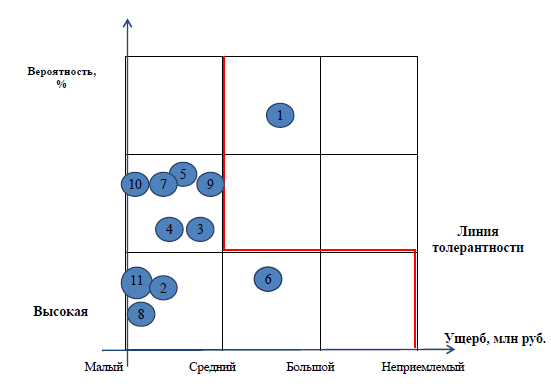

Построим карты риска с разной линией толерантности для ситуации до и после принятия превентивных мер (рис. 3.9, 3.10).

После принятия превентивных мер значительно повышается уровень управляемости. Снижены уровни значительных угроз бизнеса. Основная масса угроз переходит в разряд «малый ущерб».

Использование модели 4Р в системе управления «банк—клиент». Джером МакКарти в 1960 г. предложил концепцию четырех «пи» (4P) [4]. Маркетинговый микс в каждой компании преимущественно состоит из четырех «Р»:

— продукта (Product);

— места (Place);

Рис. 3.9 - Карта риска 1 (до принятия превентивных мер): номера рисков даны в табл. 2.12

— продвижения (Promotion);

— цены (Price).

Каждый из четырех «Р» включает ряд маркетинговых видов деятельности.

1. Продукт — выбор правильного продукта для целевого потребителя, включающий следующие составляющие:

— вспомогательные устройства: количество банкоматов у ПАО «Сбербанк России» наибольшее по сравнению с конкурентами в РФ (почти 64 тыс. шт.);

— название бренда:

Сбербанк России — самый узнаваемый и дорогой брэнд в стране;

— глубина и ширина продуктовой линии: ПАО «Сбербанк России» предлагает кредитные продукты для всех видов потребителя и для разных целей;

— характеристики, гарантии, возврат: условия кредитования различны для каждого конкретного случая и могут рассматриваться индивидуальные случаи.

2. Место — достижение целевого потребителя: — ассортимент, охват: ПАО «Сбербанк России» предлагает программы кредитования и вложения средств для всех видов потребителя.

Рис. 3.10 - Карта риска 2 (после принятия превентивных мер):

Номера рисков даны в табл. 3.7 и для разных целей, числоклиентов приближается к 70 млн чел. при общей численности населения страны 145 млн чел.;

- каналы дистрибуции (розничные торговцы, оптовики, представители): Сбербанк России обладает самой большой филиальной сетью по сравнению с другими банками — более 19 000 отделений по всей стране.

Продвижение — общение с потребителями и продажа:

- реклама, общая направленность, типы медийных средств: ПАО «Сбербанк России» ис - пользует все виды рекламы (медиа, Интернет, информационные материалы на стойках);

- продавцы, мотивация, отбор, профессиональная подготовка: в последнее время Сбербанк России серьезно изменил систему обслуживания в отделениях, в том числе персонал стал гораздо приветливее и отзывчивее.

- Цена — выбор правильной цены для потребителя и компании:

- кредитные условия: могут быть чуть хуже по сравнению с конкурентами, так как Сбербанк России пользуется лидирующим положением на кредитном рынке, устанавливая ростовщические процентные ставки;

Рис. 3.11 - Концепция 4П для ПАО «Сбербанк России»

- скидки, гибкость, географические параметры, время оплат: по договорам кредитования.

По аналогии с концепцией «4Р» Дж. МакКарти можно сформулировать концепцию «4Р» или «4П» конкретно для ПАО «Сбербанк России» — после расширения линейки продуктов, имеющих ценность для клиентов. Здесь «П» обозначают:

- продукты;

- пакеты;

- платформы;

- персонал (рис. 3.11).

Проведем SWOT-анализ предлагаемых мероприятий после реализации мер по управлению кредитным риском (рис. 3.12).

|

Strength/сильные стороны |

Weaknesses/слабые стороны |

|

Выборка наиболее сильных позиций кредитного портфеля и разработка стратегии управления кредитным портфелем. Совершенствование маркетинговых предложений для различных видов кредитных продуктов. Всесторонняя оценка рисков с учетом вероятности и возможного ущерба |

Значительное отвлечение финансовых ресурсов на операционное обеспечение. Значительное отвлечение финансовых ресурсов обучение персонала. Увеличение штата аналитиков кредитных продуктов и процессов |

|

Opportunities/возможности |

Threats/угрозы |

|

Улучшение инвестиционного климата в регионе и по всей России и рост доходов населения. Рост спроса на отдельные виды банковских услуг и продуктов |

Постоянный выход на рынок новых конкурентов. Насыщенность рынка услугами кредитования. Изменение предпочтений клиентов. Нехватка качественных заемщиков. Ужесточение политики Банка России. Давление государства на банк |

Рис. 3.12 - SWOT-анализ деятельности ПАО «Сбербанк России»

Таким образом, в третьей главе данной дипломной работы нами разработаны мероприятия направленные на совершенствование системы управление кредитным рисков в ПАО «Сбербанк России», как фактор повышения финансовых результатов.

ЗАКЛЮЧЕНИЕ

Целью данной работы явился анализ финансового результата как основного показателя коммерческого банка, для достижения поставленной цели были решены следующие задачи:

- рассмотрены теоретические аспекты финансового результата как основного показателя коммерческого банка;

- проведен анализ финансовых результатов ПАО «Сбербанк России»

- разработаны мероприятия направленные на повышение финансовых результатов.

В данной работе проведен анализ теоретических аспектов по оценки финансового результата как основного показателя коммерческого банка. Рассмотрена сущность финансовых результатов коммерческого банка, дана оценка финансовых результатов и эффективности деятельности коммерческого банка. Рассмотрено информационное обеспечение формирования финансовых результатов. Таким образом, можно заключить, что критерием выделения доходов от обычной деятельности при их анализе должен стать принцип стабильности их получения. Если для конкретного предприятия получение определенных доходов является стабильным в прошлом и настоящем и предполагается, что указанные доходы будут получены в будущем, то они должны рассматриваться как доходы от обычной деятельности.

В процессе анализа необходимо иметь в виду, что определение финансового результата зависит от выбранной руководством предприятия финансовой стратегии и сформированной на ее основе учетной политики. В данном случае речь идет о возможности маневра (например, в части распределения затрат между готовой продукцией и незавершенным производством, списания расходов будущих периодов, создания резервов) в управлении величиной финансовых результатов как текущего, так и будущих периодов.

Так же, дана организационно-правовая характеристика деятельности банка, проведен анализ финансового состояния банка, проведена оценка финансового результата ПАО «Сбербанк России»

В 2017 году выросли вклады населения – прирост составил 20,0%. Прирост объемов вкладов в 2016 году составлял 20,9%.

По итогам 2017 года балансовая прибыль банковской системы составила 1011,9 млрд. рублей, что на 19,3% превышает данный показатель за 2016 год – 848,2 млрд. рублей. Из 956 действующих кредитных организаций 2017 год с убытками закончили 55 банков или 5,8%. На 01.01.2017 убыточными были 5,1% кредитных организаций.

Разработаны мероприятия направленные на совершенствование системы управление кредитным риском в ПАО «Сбербанк России», как фактор повышения финансовых результатов.

СПИСОК ЛИТЕРАТУРЫ

- Закон «О банках и банковской деятельности» от 02.12.1990г. с изменениями и дополнениями от 21.03.2002 г. № 82-ФЗ.

- Закон «О Центральном банке Российской Федерации» от 27.06.2002 г. №86-ФЗ

- Положение Центрального Банка РФ «О правилах ведения бухгалтерского учета кредитных организаций, расположенных на территории РФ» № 205-П от 05.12.2002 г.

- Положение Центрального Банка РФ «Об обязательных нормативах банков» № 110-И от 16.01.2004 г.

- Положение Центрального Банка РФ «Об организации внутреннего контроля в кредитных организациях и банковских группах» №242-П от 16.12.2003 г.

- Положение Центрального Банка РФ «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» № 254-П от 26.03.2004г.

- Положение Центрального Банка РФ «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)» №54-П от 31.08.1998 г.

- Положение Центрального Банка РФ «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражения указанных операций по счетам бухгалтерского учета» №39-П от 26.06.1998 г.

- Устав ПАО «СБЕРБАНК РОССИИ», г. Москва, 2000 г.

- Алексеева В.Д., Банковские риски: оценка, регулирование и управление / электронный вариант, 2009.

- Банковское дело / Под ред. В.И. Колесникова, Л.П. Кроливецкой. - М.: Финансы и статистика, 2016. – 476 с.

- Банковское дело: Учебник / Под ред. Г.Н. Белоглазовой, Л.М. Кроливецкой. – М.: Финансы и статистика, 2016. – 592 с.

- Бычко Ю.П. Построение эффективной системы управления рисками // Финансы и кредит, 2009, №32. С 31-37.

- Ильясов С.М., Гаджиев А.А., Магамедов Г.И. Качество кредитного портфеля и кредитные риски // Банковское дело, 2015, №3. С 80-85.

- Ковалев В.А. О кредитоспособности заемщика // Деньги и кредит. 2015, №1. С 56-59.

- Кох Тимоти У. Управление банком. Уфа: Спектр, 2009.

- Крупнов Ю.С. О некоторых тенденциях развития коммерческого кредита // Деньги и кредит, 2009, №3. С 58.

- Лаврушин О.И. Банковское дело. М.: Финансы и статистика, 2009. – 576с.

- Михайлюк О.Н. Мониторинг эффективности кредитования юридических лиц [Электронный ресурс] - www.fin-izdat.ru

- Парфенов К. Оформление кредитных операций // Бухгалтерия и банки, 2015, №3. С 26-31.

- Проблема «плохих» кредитов и пути ее решения // Банковское дело, 2017, №10. С 48-53.

- Проблемные кредиты в банках // Банковское дело, 2015, №2. С 82-84.

- Суская Е.П. Управление ссудными операциями как составная часть банковского менеджмента // Деньги и кредит, 2017, №2. С 35.

- Суханов М.С. Риск – менеджмент и аудит ссудных операций в системе управления коммерческим банком // Бухгалтерия и банки, 2018, №3. С 40-41.

- Тен В.В. Проблемы анализа кредитоспособности заемщика // Банковское дело, 2017, №3. С 49-51.

- Тоцкий М.Н. Методологические основы управления кредитным процессом в коммерческом банке [Электронный ресурс] - www.credit.ru

- Управление проблемными кредитами // Банковское дело, 2009, «11. С 48-49.

- Устаев А.Я. Мониторинг клиентов как элемент системы банковского кредитования // Банковское дело, 2009, № 15. С 9-12.

- Финансы, деньги и кредит / Под ред. О.В. Соколовой. М., 2009. – 128 с.

- Хасянова С.Ю. Технология выдачи кредита // Финансы и кредит, 2017, №5. С 3-6.

- www.rosbank.ru

- www.rating.rbk.ru

- www.banki.ru

- www.credit.ru

- www.fin-izdat.ru

- www.cbr.ru

- www.banker.ru

- www.bankdelo.ru

ПРИЛОЖЕНИЯ

ПРИЛОЖЕНИЕ 1