Файл: «Анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка (на примере ПАО «Сбербанк России»)».pdf

Добавлен: 13.03.2024

Просмотров: 46

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФИНАНСОВОГО РЕЗУЛЬТАТА КАК ОСНОВНОГО ПОКАЗАТЕЛЯ КОММЕРЧЕСКОГО БАНКА

1.1 Сущность финансовых результатов коммерческого банка

1.2 Информационное обеспечение формирования финансовых результатов

ГЛАВА 2 АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПАО «СБЕРБАНК РОССИИ»

2.1 Организационно-правая характеристика деятельности банка

2.2 Анализ финансового состояния банка

2.3 Оценка финансового результата ПАО «Сбербанк России»

ГЛАВА 3 РАЗРАБОТКА МЕРОПРИЯТИЙ НАПРАВЛЕННЫХ НА ПОВЫШЕНИЕ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

2. В свою очередь у клиента-заемщика экспертная система должна обеспечивать онлайн-определе- ние размера необходимых кредитных ресурсов при планируемых бизнес-процессах. Использование такой системы в перспективе позволит (но пока не позволяет) клиенту-заемщику избежать ненужного завышения сумм необходимых кредитных ресурсов и планировать бизнес-процессы при существующих ограничениях на параметры привлекаемых кредитных средств. Все это должно способствовать повышению финансовой устойчивости и платежеспособности клиентов-заемщиков.

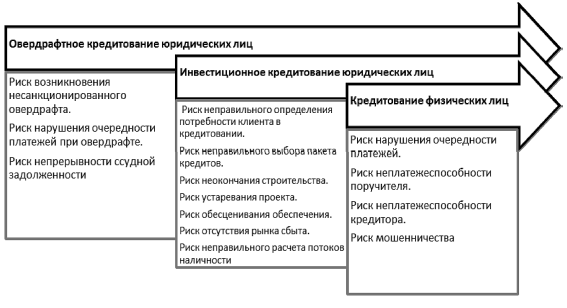

Этап III. Система контроля за кредитным риском. Вид кредита также позволяет классифицировать кредитные риски Сбербанка России — риски кредитования по овердрафту, на основе кредитной линии и т. д. Для видов кредита характерно как общее, так и специфическое проявление кредитных рисков.

Каждый вид кредита сопряжен с разными видами рисков [2, 5, 7] (рис. 3.4). Это предъявляет особые требования к системе контроля за кредитными рисками Сбербанка России:

- необходима разработка различного методологического обеспечения;

- целесообразно применение различных методов управления кредитными рисками.

Рис. 3.4 - Примеры рисков по видам кредитов

В банке должен присутствовать независимый механизм управленческого контроля, предметом которого являются:

- кредитные решения по договору;

- состав кредитного портфеля;

- процесс контроля за принятием решений.

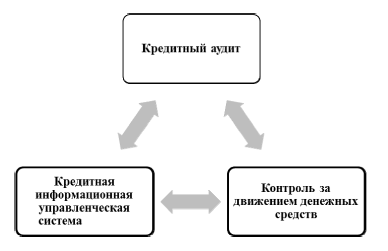

Элементы управленческого контроля и одновременно процесса управления кредитным риском в Сбербанке России представлены на рис. 3.5

Элементы управленческого контроля за кредитным риском должны решать следующие задачи:

- кредитный аудит является квалифицированной, независимой проверкой отдельных кредитных решений и качества кредитного портфеля в целом;

- кредитная информационная управленческая система предоставляет точную и оперативную информацию для мониторинга состояния конкретного кредита и качества кредитного портфеля в целом как сотрудникам кредитных подразделений, так и контролерам;

—контроль за движением средств предотвращает получение денег заемщиками до выполнения всех формальностей и завершения процедуры авторизации.

После предоставления кредита требуется непрерывный контроль для гарантии правильности ведения кредитования и вероятности погашения долга. Качественные характеристики кредита редко остаются постоянными в течение всего периода кредитования. Финансовые возможности клиента, состояние экономики, цена залога подвержены многочисленным изменениям. Это также оказывает влияние на качество кредита.

Рис. 3.5 - Элементы управленческого контроля за кредитным риском

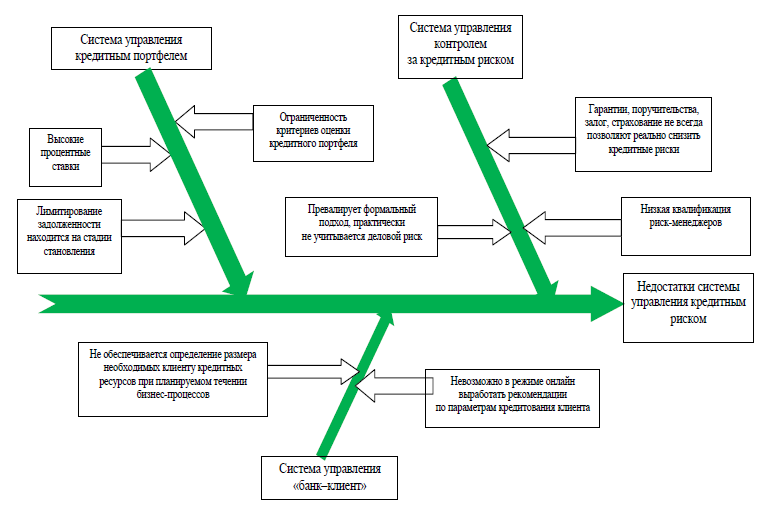

Выделим проблемы управления при управлении кредитными рисками (рис. 3.6).

Рис. 3.6 - Диаграмма Исикавы «Основные проблемы банка при управлении кредитным риском, выявленные в процессе исследований»

Предлагаются определенные изменения в управлении кредитным риском в Сбербанке России с использованием ряда инструментов (табл. 3.1)

Таблица 3.1 - Перечень предлагаемых изменений в ПАО «Сбербанк России»

|

существующее положение «As Is» |

Предлагаемые инструменты изменений |

Результат «To Be» |

|

Система управления кредитным портфелем:

|

Портфельный анализ, матрица БКГ, матрица McKinsey, матрица Ансофа |

Произойдет оценка конкурентных позиций, будут выбраны наиболее сильные позиции кредитного портфеля и разработана стратегия управления портфелем |

|

Система управления «банк—клиент»: невозможно в режиме онлайн выработать рекомендации по параметрам кредитования клиента |

Модель 4Р |

Совершенствование предложения кредитных услуг |

|

Система управления контролем: превалирует формальный подход, практически не учитывается деловой риск; гарантии, поручительства, залог, страхование не всегда позволяют реально снизить кредитные риски |

Стандарт Ferma |

Качественная всесторонняя оценка рисков |

Рассмотрим их подробнее.

Пути совершенствования системы управления кредитным портфелем. В настоящее время кредитный портфель Сбербанка России в денежном выражении находится на уровне 8,5 млрд руб. В процентном соотношении кредитный портфель выглядит следующим образом:

- 78,5 % кредитов выдано юридическим лицам,

- 21,5 % — физическим лицам [3].

Коммерческое кредитование юридических лиц представлено ссудами юридическим лицам, индивидуальным предпринимателям, субъектам Российской Федерации и муниципальным органам власти. Кредитование осуществляется на текущие цели (пополнение оборотных средств, приобретение движимого и недвижимого имущества, портфельные вложения в ценные бумаги, расширение и консолидацию бизнеса и др.). Кредиты предоставляются на срок до 5 лет в зависимости от оценки рисков заемщиков. Коммерческое кредитование включает также овердрафтное кредитование и кредитование экспортно-импортных операций. Источником погашения кредитов является денежный поток, сформированный текущей производственной и финансовой деятельностью заемщика.

Специализированное кредитование юридических лиц представляет собой финансирование инвестиционных и строительных проектов, а также кредитование предприятий, осуществляющих девелоперскую деятельность. Сроки, на которые предоставляются ссуды данного класса, как правило, связаны со сроками окупаемости инвестиционных, строительных проектов, сроками выполнения контрактных работ и превышают сроки предоставления коммерческих кредитов юридическим лицам. Возврат кредита и получение доходов могут происходить на этапе эксплуатации инвестиционного проекта за счет генерируемых им денежных потоков.

Потребительские и прочие ссуды физическим лицам представлены ссудами, выданными физическим лицам на потребительские цели и текущие нужды, не связанные с приобретением, строительством и реконструкцией недвижимости, а также с автокредитами. Данные кредиты включают ссуды на неотложные нужды и овердрафты.

Жилищное кредитование физических лиц представляет собой кредитование физических лиц на приобретение, строительство и реконструкцию недвижимости. Данные кредиты носят долгосрочный характер и обеспечены залогом недвижимости.

Автокредитование физических лиц представлено ссудами, выданными физическим лицам на покупку автомобиля или другого транспортного средства. Автокредиты предоставляются на срок до 5 лет.

3.2 Экономическая эффективность предложенных мероприятий

На основании данных кредитного портфеля ПАО «Сбербанка России» можно составить матрицу Бостонской консалтинговой группы (далее — матрица БКГ) для действующей продуктовой линейки кредитов (рис. 7) (табл. 2) [1].

В матрице БКГ используются два критерия:

- темп роста целевого сегмента в качестве индикатора привлекательности;

- доля рынка относительно самого опасного конкурента в качестве индикатора конкурентоспособности.

Получается матрица, разбитая на 4 квадрата.

По матрице БКГ можно сделать следующие выводы.

Таблица 3.2 -Показатели матрицы БКГ в 2016—2017 гг.

|

Виды кредитов |

Объем реализации, млн руб. |

Рост рынка, % |

Относительная доля рынка, °% |

|

|

2016 |

2017 |

|||

|

Коммерческие (юридические лица) |

2 708 692 |

4 012 885 |

48,15 |

32 |

|

Специализированные (юридические лица) |

2 163 486 |

2 563 695 |

18,50 |

33 |

|

Потребительские (физические лица) |

635 689 |

943 964 |

48,49 |

34 |

|

Ипотечные (физические лица) |

603 778 |

777 357 |

28,75 |

32 |

|

Автокредиты (физические лица) |

80 265 |

84 206 |

4,91 |

30 |

|

Всего... |

6 191 910 |

8 382 107 |

35,37 |

— |

Рис. 3.7 - Матрица БКГ для ПАО «Сбербанк России»

- Коммерческое кредитование юридических лиц и потребительское кредитование физических лиц приносят основную прибыль ПАО «Сбербанк России».

- Специализированное кредитование юридических лиц, ипотечное кредитование ПАО являются источниками финансовых средств для развития и лидерами рынка.

- Автокредиты имеют низкий коэффициент прибыльности, пользуются относительно небольшим спросом. Причиной этого являются специальные кредитные программы производителей и салонов, которые предлагают более низкие процентные ставки. Надежды на увеличение доли рынка в этой позиции мало, рыночная борьба в основном завершена. Приоритетная стратегия — деинвес- тирование или уход с рынка. Однако совсем отказаться от автокредитов Сбербанк России не может, так как это ослабит его позиции по сравнению с конкурентами.

На основе макроэкономического анализа PEST (в совокупности с анализом внешнего и конкурентного окружения) целесообразно оценить привлекательность каждого сегмента для Сбербанка России и скорректировать стратегию изменений. Для этого сформулируем критерии привлекательности/конкурентоспособности бизнеса для каждого из случаев и оценим их экспертным путем и на основании проведенных исследований (табл. 3.3, 3.4, 3.5, 3.6).

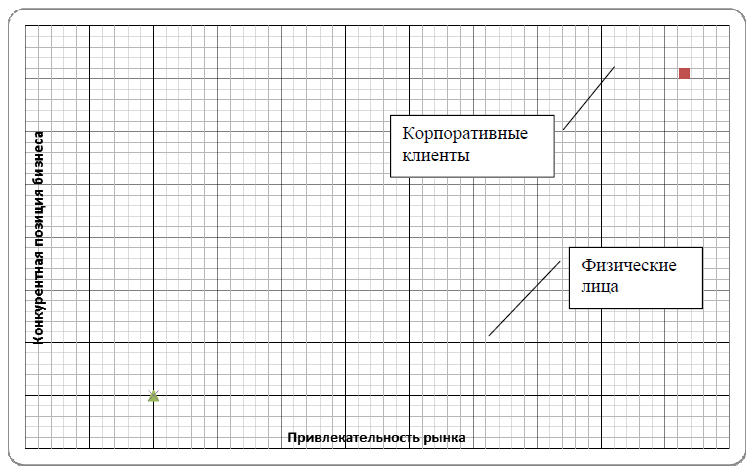

Полученные результаты, наложенные на матрицу McKinsey (рис. 3.8), приводят к следующему выводу: матрица позволяет приоритезировать привлекательность сегментов «корпоративные клиенты» (1), «физические лица» (2).

Учитывая поставленные финансовые цели и стратегию компании, а также ограничения рынка, необходимы укрупнение текущей стратегии, развитие банковских технологий и альтернативных каналов продаж во всех трех сегментах.

Таблица 3.3 - Привлекательность сегмента «физические лица»

|

Параметр |

Вес |

Оценка по шкале от 1 до 5 баллов |

Взвешенная оценка |

|

Емкость рынка |

0,2 |

2 |

0,4 |

|

Темпы роста |

0,15 |

2 |

0,3 |

|

Интенсивность конкуренции |

0,2 |

3 |

0,6 |

|

Барьеры для входа |

0,1 |

3 |

0,3 |

|

Прибыльность |

0,15 |

5 |

0,75 |

|

Потребность в технологических инвестициях |

0,1 |

4 |

0,4 |

|

Интенсивность государственного регулирования |

0,1 |

3 |

0,3 |

|

Итого... |

— |

— |

3,05 |

Таблица 3.4- Привлекательность сегмента «корпоративные клиенты»

|

Параметр |

Вес |

Оценка по шкале от 1 до 5 баллов |

Взвешенная оценка |

|

Доля рынка |

0,1 |

1 |

0,1 |

|

Относительная доля рынка |

0,2 |

1 |

0,2 |

|

Качество услуги |

0,1 |

5 |

0,5 |

|

Доступность (количество отделений) |

0,2 |

4 |

0,8 |

|

Репутация и известность |

0,2 |

2,5 |

0,5 |

|

Средняя стоимость услуг |

0,2 |

2,5 |

0,5 |

|

Итого... |

— |

— |

2,6 |

Таблица 3.5 - Конкурентная позиция сегмента «корпоративные клиенты»

|

Параметр |

Вес |

Оценка по шкале от 1 до 5 баллов |

Взвешенная оценка |

|

Доля рынка |

0,1 |

1 |

0,1 |

|

Средняя стоимость услуг |

0,15 |

3 |

0,45 |

|

Интенсивность конкуренции |

0,15 |

4 |

0,6 |

|

Программа скидок |

0,15 |

2 |

0,3 |

|

Доступ к онлайн-серсивам |

0,15 |

4 |

0,6 |

|

Репутация и известность |

0,1 |

2 |

0,2 |

|

Комплексное обслуживание |

0,2 |

4 |

0,8 |

|

Итого... |

— |

— |

3,05 |

Рис. 3.8- Матрица McKinsey

Таблица 3.6 - Матрица Ансоффа

|

Показатель |

имеющиеся рынки |

Иовые рынки |

|

Имеющиеся продукты |

Стратегия проникновения |

Стратегия развития рынка |

|

Новые продукты |

Стратегия развития продукта |

Диверсификация |

Определив ключевые факторы успеха, следует оценить возможности роста. Стратегии роста представляют собой модели управления предприятием путем выбора видов его деловой активности с учетом внутренних и внешних возможностей. К числу стратегий роста относятся стратегии, входящие в матрицу Ансоффа (табл. 3.6).

Основное направление роста сформулируем на основе модели И. Ансоффа, а именно — стратегию развития продукта. При этом банк может эксплуатировать следующие возможности: