Файл: «Анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка (на примере ПАО «Сбербанк России»)».pdf

Добавлен: 13.03.2024

Просмотров: 49

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФИНАНСОВОГО РЕЗУЛЬТАТА КАК ОСНОВНОГО ПОКАЗАТЕЛЯ КОММЕРЧЕСКОГО БАНКА

1.1 Сущность финансовых результатов коммерческого банка

1.2 Информационное обеспечение формирования финансовых результатов

ГЛАВА 2 АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПАО «СБЕРБАНК РОССИИ»

2.1 Организационно-правая характеристика деятельности банка

2.2 Анализ финансового состояния банка

2.3 Оценка финансового результата ПАО «Сбербанк России»

ГЛАВА 3 РАЗРАБОТКА МЕРОПРИЯТИЙ НАПРАВЛЕННЫХ НА ПОВЫШЕНИЕ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

2.3 Оценка финансового результата ПАО «Сбербанк России»

Проанализируем финансовые результаты общества за 2016-2017 гг. Для этого составим Агрегированный отчет о прибылях и убытках.

Таблица 2.3. – Агрегированный отчет о прибылях и убытках

|

Показатель, млн. руб. |

2017 |

2016 |

изм., % |

|

Чистые процентные доходы |

694 923 |

575 826 |

120,7 |

|

Процентные доходы, всего |

1 094 015 |

837 888 |

130,6 |

|

Процентные расходы, всего |

-399 092 |

-262 062 |

152,3 |

|

Изменение резервов |

-1 828 |

11 240 |

|

|

Чистый доход от операций с фин. активами и ценными бумагами |

11 437 |

6 227 |

183,7 |

|

Чистый доход от операций с иностранной валютой |

5 649 |

9 145 |

61,8 |

|

Чистый комиссионный доход |

144 746 |

125 576 |

115,3 |

|

Прочие операционные доходы |

17 133 |

15 712 |

109,0 |

|

Операционные расходы |

-397 352 |

-334 825 |

118,7 |

|

Прибыль до налогообложения |

474 709 |

408 902 |

116,1 |

|

Начисленные (уплаченные) налоги |

-128 534 |

-98 407 |

130,6 |

|

Прибыль после налогообложения |

346 175 |

310 495 |

111,5 |

Операционный доход до создания резервов, заработанный Банком в 2017 году, составил 873,9 млрд. руб. против 732,5 млрд. руб. по итогам 2016 года. Чистые процентные доходы и чистый комиссионный доход также превышают значения предыдущего года.

Чистые процентные доходы выросли на 20,7% до 694,9 млрд. руб. Рост обеспечен увеличением объема процентных доходов.

Процентные доходы возросли на 30,6% главным образом за счет доходов по кредитам юридическим и физическим лицам и составили 1 094,0 млрд. руб.:

− Более половины процентных доходов Банк получает по кредитам юридическим лицам. Их объем составил 634,6 млрд. руб., увеличившись за год на 29,9% за счет роста кредитного портфеля (+16,2%).

− Процентные доходы от кредитования физических лиц составили 326,0 млрд. руб., увеличились за год на 51,3% также за счет роста кредитного портфеля (+42,3%).

− Процентные доходы от вложений в ценные бумаги составили 102,0 млрд. руб.

Указанные доходы увеличились незначительно (на 1,5%) при росте портфеля ценных бумаг Банка на 15,4%. Это связано с тем, что для повышения надежности вложений и увеличения доли ценных бумаг, принимаемых Банком России в обеспечение при рефинансировании, Сбербанк в течение года приобретал суверенные облигации и облигации первоклассных корпоративных эмитентов. Доходность этих активов на рынке в 2017 году снизилась.

− Прочие процентные доходы (от продажи страховых продуктов, от размещения средств в банках, доходы прошлых лет, штрафы, пени) составили 31,4 млрд. руб.

− Процентные расходы увеличились на 52,3%, или на 137,0 млрд. руб., и составили 399,1 млрд. руб. Расходы возросли по всем статьям:

− Процентные расходы по средствам физических лиц увеличились на 20,9% и составили 226,6 млрд руб. Расходы возросли как за счет роста объема вкладов (+13,9%), так и за счет повышения процентных ставок по вкладам в течение года.

− Процентные расходы по средствам юридических лиц возросли в 2,1 раза до 92,5 млрд. руб. за счет увеличения объема привлеченных средств (в 1,3 раза), роста доли срочных депозитов в их структуре, а также повышения уровня процентных ставок.

− Процентные расходы по средствам кредитных организаций составили 70,2 млрд. руб. Их объем увеличился в 2,5 раза главным образом за счет привлеченных средств Банка России.

− Процентные расходы по выпущенным долговым обязательствам выросли в 3 раза и составили 9,8 млрд. руб. Рост связан со значительным увеличением средств, привлеченных в сберегательные сертификаты Сбербанка.

Чистый доход от операций с финансовыми активами и ценными бумагами за год увеличился на 5,2 млрд. руб. и составил 11,4 млрд. руб. Наибольший объем доходов приходится на производные финансовые инструменты, акции и корпоративные облигации.

Чистый доход от операций с иностранной валютой сократился на 3,5 млрд. руб. до 5,6 млрд. руб. под влиянием полученной отрицательной переоценки иностранной валюты.

Чистые комиссионные доходы увеличились на 15,3%, или на 19,2 млрд. руб., до 144,7 млрд. руб.:

− Комиссионные доходы выросли на 25,6 млрд. руб., из которых 65% обеспечено ростом доходов по операциям с банковскими картами. Наиболее заметно комиссионные доходы увеличились по эквайрингу, банковским гарантиям, расчетным операциям, сократились – по операциям с иностранной валютой.

− Комиссионные расходы выросли на 6,4 млрд. руб. в основном за счет роста объемов операций с банковскими картами. В частности, увеличился объем платежей в пользу платежных систем.

Расходы на резервы в 2017 году составили 1,8 млрд. руб. против дохода от восстановления резервов в размере 11,2 млрд. руб. в 2016 году. Динамика этой статьи обусловлена в основном резервами по ссудам. За 2017 год Банк произвел расходы на формирование резервов по ссудам в размере 2,9 млрд. руб. Годом ранее был получен доход от восстановления резервов по ссудам в размере 16,4 млрд. руб.

Операционные расходы Банка возросли на 18,7% или на 62,5 млрд. руб. до 397,4 млрд. руб. Статьи, наиболее сильно повлиявшие на рост операционных расходов:

− запланированный рост расходов на содержание персонала (+18,9 млрд. руб.);

− административно-хозяйственные расходы, сопровождающие развитие бизнеса (+28,7 млрд. руб.), и амортизация (+8,2 млрд. руб.);

− рост расходов от реализации собственных прав требования (+10,6 млрд. руб.).

Заработанная Сбербанком в 2017 году прибыль превышает результат 2016 года. Прибыль до налогообложения составила 474,7 млрд. руб. (2016 год: 408,9 млрд. руб.). Прибыль после налогообложения составила 346,2 млрд. руб. (2016 год: 310,5 млрд. руб.).

В 2017 году кредитный портфель по банковской системе опережал рост активов и в относительном выражении увеличился на 19,6% по сравнению с приростом 28,7% годом ранее. При этом основной вклад в рост портфеля привнесли кредиты физическим лицам. Так, объём кредитов населению за 2017 год вырос на 39,4% (за 2016 год рост составил 36,0%), а объем ссуд, предоставленных банками юридическим лицам, вырос на 13,7% и 26,6% соответственно.

Уровень просроченной задолженности по кредитам на 01.01.2018 составил 4,4% по сравнению с 4,7% годом ранее. При этом наблюдалось более существенное снижение по кредитному портфелю физических лиц (с 5,2% на 01.01.2017 до 4,1% на 01.01.2018), чем по кредитам юридических лиц (с 4,6% до 4,5%). При этом объём просроченных кредитов клиентам (предприятиям и населению) за 2017 год в абсолютном выражении вырос на 11%, в 2016 году прирост просрочки составил 9,4%.

Прирост резервов в 2017 году отставал от прироста просроченной задолженности и составил 5,5%. В 2016 году резервы банков выросли на 5,7%. Отношение резервов по ссудам к кредитному портфелю снизилось с 8,0% (на 01.01.2017) до 7,1% (на 01.01.2018).

В 2017 году вложения банков в ценные бумаги увеличились на 13,3%, в 2016 году – на 6,6%.

Средства юридических лиц (включая бюджетные средства), привлечённые банками, за текущий год увеличились на 11,4%. За 2016 год данные ресурсы увеличились на 25,9%. При этом бюджетные средства сократились на 16,7%, по сравнению с ростом 88,9% за 2016 год. Одновременно наблюдался рост средств, привлеченных от Банка России (122%), по сравнению с ростом 272% годом ранее.

В 2017 году выросли вклады населения – прирост составил 20,0%. Прирост объемов вкладов в 2016 году составлял 20,9%.

По итогам 2017 года балансовая прибыль банковской системы составила 1011,9 млрд. рублей, что на 19,3% превышает данный показатель за 2016 год – 848,2 млрд. рублей. Из 956 действующих кредитных организаций 2017 год с убытками закончили 55 банков или 5,8%. На 01.01.2017 убыточными были 5,1% кредитных организаций.

ГЛАВА 3 РАЗРАБОТКА МЕРОПРИЯТИЙ НАПРАВЛЕННЫХ НА ПОВЫШЕНИЕ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

3.1 Пути совершенствования системы управления кредитным риском в ПАО «Сбербанк России», как фактор повышения финансовых результатов

Процесс управления кредитным риском можно условно разбить на три базовые составляющие (этапы):

- система управления кредитным портфелем и ее составляющие;

-система управления взаимоотношениями типа «банк—клиент»;

- система управленческого контроля за кредитным риском.

Рассмотрим их подробнее.

Этап I. Система управления кредитным портфелем.

Основные направления кредитной политики банка определяются Советом директоров банка (Наблюдательным ответом) ПАО «Сбербанк России». Координацию кредитной работы и принятие решений о выдаче кредитов осуществляют кредит- но-инвестиционные комитеты (постоянный рабочий орган банка). Все вопросы, связанные с кредитованием, решаются заемщиком и банком на основании кредитных договоров, в которых определяются:

- предмет договора;

- объект кредитования;

- срок и размеры кредита;

- порядок выдачи и погашения кредита.

Основные проблемы управления на данном этапе состоят в том, что лимитирование задолженности находится на стадии становления, а также при формировании кредитного портфеля превалирует формальный подход и практически не учитывается деловой риск.

Определение и установление лимитов кредитования — важнейший способ контроля за формированием кредитного портфеля, используемый для уменьшения рисков и улучшения банковской деятельности. Кроме того, установление кредитных лимитов как способ определения пределов кредитных полномочий способствует ускорению и повышению эффективности принятия кредитных решений, поскольку снижает нагрузку на правление банка, которое не может участвовать в принятии решений по каждой кредитной заявке.

Банки по-разному подходят к вопросу определения лимитов. Но обычно кредитные лимиты подразделяются на следующие группы:

- лимиты по регионам (странам);

- отраслевые лимиты;

- лимиты кредитования одного заемщика.

При установлении лимитов кредитования в

Сбербанке России учитываются также общие ограничения, влияющие на деятельность банка.

Каждый банк может самостоятельно определять величину своего кредитного портфеля. В то же время данная статья доходов подвержена жесткому контролю макрорегулятора. Банк России контролирует отношение выданных кредитов по отношению к собственному капиталу банка:

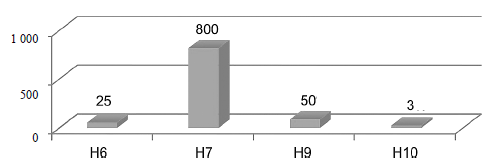

- Н6 — норматив риска на одного заемщика или группу созаемщиков;

- Н7 — норматив на сумму всех выданных кредитов банка;

- Н9 — норматив риска на акционеров банка;

- НЮ — норматив риска на одного инсайдера банка [6].

Рассмотрим максимально допустимые значения лимитов (рис. 3.1).

3. На процесс ценообразования влияют несколько факторов кредитного риска (рис. 3.2).

Этап II. Управление риском в системе «банк—клиент». Данный этап процесса управления кредитным риском сфокусирован на оценке кредитных рисков конкретных заемщиков. Кредитный анализ, проводимый в рамках данного этапа, заключается в изучении кредитоспособности индивидуальных заемщиков и в структурировании индивидуальных кредитов в целях уменьшения и выявления индиви дуальных рисков, минимизации ущерба от каждого из них.

Рис. 3.1 - Нормативы лимитирования кредитного риска, %

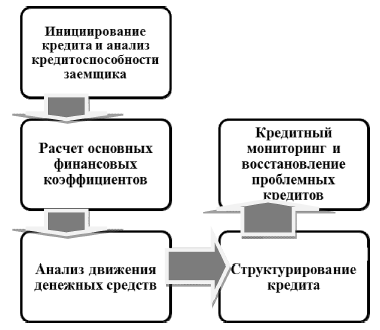

Процесс управления риском в системе «банк— клиент» в Сбербанке России разбивается на несколько подэтапов (рис. 2.10) [9].

- Инициирование кредита и анализ кредитоспособности заемщика.

- Расчет основных финансовых коэффициентов на основании данных финансовой отчетности заемщика.

- Анализ движения денежных средств.

- Структурирование кредита.

- Кредитный мониторинг и восстановление проблемных кредитов.

Рис. 3.2 - Факторы кредитного риска Сбербанка России

Инициирование кредита и проведение анализа должны быть вписаны в общий процесс проверки кредитного предложения, который начинается со сбора информации о заемщике. При этом следует отметить, что оценка потенциального заемщика не сводится исключительно к финансовому анализу. Лишь после того, как собрана информация о кредитной истории заемщика, руководителях предприятия и качестве менеджмента, изучены перспективы и особенности сферы, в которой трудится заемщик, актуальным становится проведение финансового анализа. Перечисленные процедуры не могут заменить финансового анализа при оценке кредитоспособности предприятия, но и финансовый анализ ни в коей мере не способен компенсировать их отсутствия.

Рис. 3.3 - Процесс управления риском в системе «банк—клиент» в Сбербанке России

Проблемы управления на данном этапе возникают следующие.

1. Существующая система характеризуется:

- невозможностью в режиме онлайн выработать рекомен - дации по параметрам кредитования клиента, адекватным его текущему состоянию;

- неспособностью выработать рекомендации по дополнительным финансовым услугам, актуальным в текущее время для клиента (хеджирование рыночных рисков, формирование и управление инвестиционным портфелем).