Файл: Особенности налоговой политики в Российской Федерации (Налоги в системе рыночных отношений).pdf

Добавлен: 14.03.2024

Просмотров: 32

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Налоги в системе рыночных отношений

1.1 Сущность и функции налогов. Принципы налогообложения

1.2. Сущность и структура налоговой системы

2.1. Сущность налоговой политики и ее виды

2.2. Взаимосвязь налоговой политики и налогового механизма

Глава 3. Основные направления совершенствования налоговой системы РФ

Субъект налоговой политики — государство.

Объект налоговой политики — налогообложение.

Налоговая политика многогранна и включает в себя:

- выработку научно обоснованной концепции развития налоговой системы;

- определение основных направлений и принципов налогообложения;

- разработку мер, направленных на достижение поставленных конкретных целей в области социально-экономического развития общества, увеличения доходной части бюджета и т.д.

В зависимости от длительности периода и характера решаемых задач налоговая политика подразделяется на налоговую стратегию и налоговую тактику.

Налоговая стратегия предусматривает решение крупномасштабных задач, связанных с разработкой концепции развития налоговой системы страны.

Налоговая тактика предусматривает решение задач конкретного периода путем своевременного изменения налоговой системы.

Стратегические направления налоговой политики определяются высшими органами исполнительной и законодательной властей государства.

Можно выделить следующие стратегические направлении налоговой политики:

- построение стабильной налоговой системы;

- облегчение налогового бремени товаропроизводителей;

- сокращение налоговых льгот;

- развитие налогового федерализма.

В зависимости от масштаба и сферы влияния налоговая политика подразделяется на внутреннюю и внешнюю.

Внешняя налоговая политика направлена на избежание двойного налогообложения, сближение налоговых систем разных стран, усиление налогового контроля при совершении международных торговых операций.

Внутренняя налоговая политика проводится в рамках национальной экономики и предусматривает решение внутренних задач.

Существует три типа налоговой политики:

- политика максимальных налогов;

- политика разумных налогов;

- политика высоких налогов с высоким уровнем социальных гарантий.

При первом типе государство устанавливает высокие ставки налогов, сокращает налоговые льготы, преследуя только фискальную цель. Такую политику государство проводит в определенные моменты развития. Подобная политика осуществлялась в России в 1992 г. Вместе с тем предпосылок для ее проведения не существовало, в силу чего она привела к негативный последствиям, суть которых состояла в следующем.

Во-первых, у налогоплательщиков после уплаты налогов практически не оставалось финансовых ресурсов, что делало невозможным расширенное воспроизводство. В экономике страны назревал кризис, падали темпы роста производства во всех отраслях.

Во-вторых, широкие масштабы приобрело массовое уклонение от налогообложения, приведшее к тому, что по большинству налогов государство собирало чуть более половины причитающихся доходов. Практика уклонения от уплаты налогов фактически ставила под сомнение целесообразность функционирования российской налоговой системы. Каждый третий легальный налогоплательщик, стоящий па учете в налоговом органе, налогов вообще не платил, практически каждый второй платил меньше, чем положено по закону, и только один из шести налогоплательщиков исправно и в полном объеме рассчитывался с государством по своим обязательствам.

В-третьих, массовый характер приобрела так называемая теневая экономика, уровень производства в которой, по разным оценкам, достигал от 25 (по официальным данным) до 40% (по экспертным оценкам). Но укрываемые от налогообложения финансовые ресурсы, как правило, не шли на развитие производства, а переводились на счета в зарубежных банках и «работали» на экономику других стран.

Все это стало одной из главных причин разразившегося в августе 1998 г. острого финансового кризиса, последствием которого стали изменившаяся налоговая политика и усиление регулирующей роли государства в развитии экономики посредством более активного использования рыночных механизмов, и том числе налогов.

При втором типе государство не только учитывает фискальные интересы, но и создает максимально благоприятные условия для развития экономики и предпринимательской деятельности. Данная политика приводит к сокращению налоговых поступлений в бюджет, следовательно, к свертыванию социальных программ. Цель такой политики состоит в том, чтобы обеспечить приоритетное увеличение капитала, стимулирование инвестиционной активности за счет обеспечения наиболее благоприятного налогового климата. Подобная политика проводится в период, когда намечается стагнация экономики, грозящая перейти в экономический кризис. Эти методы налоговой политики были использованы, в частности, в США в начале 80-х гг. XX в. и получили название «рейгономика».

Третий тип налоговой политики представляет собой нечто среднее между вторым и первым. Его суть заключается в установлении высокого уровня налогообложения и разработке значительного числа государственных программ.

Практическое проведение налоговой политики осуществляется с помощью налогового механизма[6, с.44-45].

2.2. Взаимосвязь налоговой политики и налогового механизма

Налоговая политика осуществляется через налоговый механизм, который представляет собой совокупность организационно-правовых норм и методов управления налогообложением, включая широкий арсенал различного рода надстроечных инструментов (налоговых ставок, налоговых льгот, способов обложения и др.). Государство придает своему налоговому механизму юридическую форму посредством налогового законодательства и регулирует его. Именно это создает видимость изолированности налогов от производственных отношений.

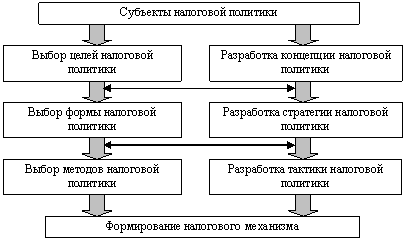

Схематичное видение подчиненности формируемого налогового механизма реализуемой налоговой политике представлено на рис. 1

Рис. 1- Взаимосвязь налоговой политики и налогового механизма

Налоговый механизм, рассматриваемый через призму реальной практики, различен в конкретном пространстве и времени. Так, неоднозначны налоговые действия на разных уровнях управления и власти, а также существенны различия и во временном отношении. Налоговый механизм как свод практических налоговых действий есть совокупность условий и правил реализации на практике положений налоговых законов. Любое налоговое действие, не базирующееся на объективной основе, выступает как субъективистское вмешательство в воспроизводственные процессы, что неминуемо ведет к их деформации. Налоговый механизм позволяет упорядочить налоговые отношения, опираясь на налоговое право, основ управления налогообложением.

Налоговый механизм – это область налоговой теории, трактующей это понятие в качестве организационно-экономической категории, а, следовательно, как объективно необходимый процесс управления перераспределительными отношениями, складывающимися при обобществлении части созданного в производстве национального дохода. Всю сферу отношений, складывающихся в этом процессе, можно разграничить на три подсистемы: налоговое планирование, налоговое регулирование и налоговый контроль[5, с. 63].

Элементы налогового механизма — планирование, регулирование, контроль.

Налоговое планирование — экономически обоснованная система прогнозов налоговых поступлений с учетом реальных экономических условий. В зависимости от периода различают планирование:

- оперативное;

- текущее;

- долгосрочное;

- стратегическое.

Основная задача налогового планирования — обеспечить качественные и количественные показатели программ социально-экономического развития страны на базе действующих налоговых законов.

На государственном уровне роль налогового планирования определяет анализ поступления налогов, тенденций и факторов роста налогооблагаемой базы и на этой основе — расчет объемов налоговых поступлений в бюджеты.

Налоговое регулирование — система экономических мер оперативного вмешательства в ход воспроизводственных процессов.

Принципы налогового регулирования:

- экономическая обоснованность;

- финансовая целесообразность;

- сбалансированность интересов.

Основные задачи налогового регулирования — создать общий налоговый климат для внутренней и внешней деятельности организаций, обеспечить преференциальные налоговые условия для стимулирования приоритетных отраслевых и региональных направлений движения капитала.

Налоговое регулирование осуществляется разными способами и методами:

- способы — льготы и санкции;

- методы — инвестиционный налоговый кредит, отсрочка, рассрочка, трансферты и др.

Конечная цель налогового регулирования — уравновесить интересы трех субъектов: государства, хозяйствующих субъектов и граждан.

Налоговый контроль — комплекс мероприятий по анализу причин отклонений от запланированной величины налоговых поступлений в целях принятия решений о проведении корректирующих мероприятий в области налогообложения, направленных на приближение фактического исполнения к запланированному. Правильно сформированная налоговая политика и достаточно отлаженный налоговый механизм, учитывающий требования к его построению и функционированию, — это необходимое условие эффективного налогообложения [6, с. 46-48].

Налоговый механизм, так же как и хозяйственный, соединяет два противоположных начала:

- планирование, т.е. волевое регулирование экономики центральной властью с учетом объективно действующих экономических законов, путем сбалансирования развития всех отраслей и регионов народного хозяйства, координации экономических процессов в соответствии целевой направленностью развития общественного производства;

- стихийно-рыночная конкуренция, где свободно на основе прямых и обратных связей взаимодействуют производители и потребители. В следствие обособленности производителей и противоречивости их интересов, неизбежно возникают разрушительные явления. Таким образом, рыночные отношения приводят, с одной стороны, к развитию производства отдельных субъектов в условиях жесткой конкуренции, а с другой, – к разрыву хозяйственных связей между обособившимися предприятиями в результате несовпадения производственной массы товара с его сбытом. Отсюда вытекает необходимость государственного регулирования рыночных отношений для предотвращения сбоев в производстве и кризисных тенденций рынка. Таким регулятором в настоящее время стал налоговый механизм, который признан во всех странах.

Эффективность использования налогового механизма зависит от того, насколько государство учитывает внутреннюю сущность налогов и их противоречивость.

В налоговой политике проявляется относительная самостоятельность государства.

Изменяя налоговую политику, манипулируя налоговым механизмом, государство получает возможность стимулировать экономическое развитие или сдерживать его.

Налоговое регулирование охватывает хозяйственную жизнь страны, поскольку налоговые мероприятия являются наиболее универсальным инструментом воздействия надстройки на базисные отношения. Цель такого регулирования – создание общего налогового климата для внутренней и внешней деятельности компаний, особенно инвестиционной, и обеспечение преференциальных налоговых условий для стимулирования приоритетных отраслевых и региональных направлении движения капитала.

Налоговая политика и налоговый механизм определяют роль налогов в обществе. Эта роль постоянно меняется в зависимости от изменения деятельности государства. В отличие от функций роль налогов более подвижна и многогранна, она отражает в концентрированном виды интересы и цели определенных социальны групп и партий, стоящих у власти.

В основе налоговой политики и налогового механизма обычно заложена господствующая концепция. Правильность концепции проверяется практикой. Если налоговая теория не пользуется популярностью и приносит отрицательны результаты при ее реализации, то ее заменяют новой[19].

Глава 3. Основные направления совершенствования налоговой системы РФ

За сравнительно короткий промежуток времени с начала 1990-х годов до сегодняшних дней налоговая система России прошла несколько этапов развития. Радикальные преобразования в экономике были невозможны без реформирования и отладки налоговой системы.

Важно отметить, что для новейшей истории становления российской налоговой системы характерно было то, что многие проблемы решались методом проб и ошибок, без учета исторического опыта прошлых лет, без должного критического анализа зарубежного опыта, без учета конкретной экономической ситуации. При принятии экономических решений нередко превалировали политические эмоции. Новая налоговая система рождалась в жестких дискуссиях по основополагающим методологическим принципам. Это и вопросы налогообложения прибыли, доходов работников, косвенных налогов. Было велико желание чрезмерного повышения уровня налогов с целью быстрого решения экономических и социальных проблем. Как известно, эти попытки не увенчались успехом. С течением времени пришло понимание необходимости взвешенного подхода к формированию налоговой системы, отхода от идеи «больших скачков», особенно неприемлемых для экономики переходного периода.