Файл: Учетная политика для целей налогообложения: цель, задачи, формирование, применение(НОРМАТИВНО-ЗАКОНОДАТЕЛЬНАЯ БАЗА УЧЕТНОЙ ПОЛИТИКИ ОРГАНИЗАЦИИ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ).pdf

Добавлен: 14.03.2024

Просмотров: 60

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА1. НОРМАТИВНО-ЗАКОНОДАТЕЛЬНАЯ БАЗА УЧЕТНОЙ ПОЛИТИКИ ОРГАНИЗАЦИИ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ

1.1. Учетная политика: понятия, цели, задачи, факторы, влияющие на выбор учетной политики

ГЛАВА 2. АНАЛИЗ УЧЕТНОЙ ПОЛИТИКИ ООО « СТРОЙСПЕЦ»

2.1. Краткая характеристика предприятия

Рис. 2.1. Организационная структура предприятия

2.2. Характеристика действующей учетной политики на предприятии

Рис. 2.3. Автоматизация бухгалтерского учета ООО « Стройспец»

В целях совершенствования учета были предложены следующие мероприятия:

- разработать организационный раздел в учетную политику, а также указать везде ссылки на нормативные документы;

- оформить все изменения в учетную политику необходимыми документами;

- разработать и утвердить формы первичных учетных документов и налоговых регистров.

- разработать график документооборота.

Также в целях совершенствования бухгалтерского учета, необходимо реализовать следующие мероприятия:

- повысить эффективность системы внутреннего контроля, чтобы исключить возможность искажения в записи, за счет улучшения работы бухгалтерской программы (нанять программиста, который сделает ряд дополнительных настроек и мониторинга эффективности программы);

- проводить специальные тренинги и семинары для сотрудников, повышения их квалификации, навыков, знаний и умений в области бухгалтерского учета;

- увеличить период отдыха от работы на компьютере, чтобы исключить возможность возникновение ошибки из-за невнимательности.

Все эти мероприятия будут способствовать повышению качества бухгалтерского учета, и соответственно формирование полной и достоверной информации.

Все эти мероприятия способствуют оптимизации бухгалтерского учета, а это в свою очередь приводит к улучшению качества генерируемой информации бухгалтерского учета и финансовой отчетности, которые должны быть:

- сопоставимы. Всегда необходимо сравнить имеющиеся данные с подобными, так как в противном случае можно прийти к ошибочным выводам, вытекающим из представленной информации.

- краткость. Информации, формируемой в системе бухгалтерского учета должна быть четким и не содержать ничего лишнего.

- точность. Если информация не является точной, то будет мало пользы управления.

- понятность. Если информация непонятна для тех, для кого она предназначена, то это бесполезная информация, и лица, принимающие решения, будут игнорировать ее вне зависимости от степени важности.

- своевременность. Чтобы правильно управлять в сегодняшней экономической ситуации, лидерские качества, необходимые для получения последней информации.

СПИСОК ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 29.12.2016)

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 29.12.2016)

- Федеральный закон от 06.12.2013 N 402-ФЗ «О бухгалтерском учете»

- Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», утверждено приказом Минфина РФ от 06.10.2008 N 106н (ред. от 08.11.2012)

- Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2012) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению"

- Бородина В.А. Бухгалтерский учет. - М.: ЮНИТИ, 2015;

- Боброва, Е.А. Формирование учетной политики согласно РСБУ и МСФО: методологические основы / Аудиторские ведомости. 2013. № 1. С. 48-55

- Бухгалтерский учет / Под ред. И.П. Комиссарова, Ю.А. Бабаев, В.А. – М.: ЮНИТИ, 2014;

- Воробьева, Л. П. Бухгалтерский и налоговый учет в бюджетных учреждениях / Практ. пособие / Л. П. Воробьева. Москва, 2014

- Вещунова Н.Л. Бухгалтерский и налоговый учет: учеб. – 3-е изд.перер.и доп. – М.:Проспект, 2016. – 776с.

- Волкова Н. Д. Налоговая система в России: учеб. пособие / Н. Д. Волкова. – М.: ЮНИТИ, 2015. – 450 с.

- Гарнов И.Ю. Учетная политика в бюджетном учреждении / Бухгалтерский учет в бюджетных и некоммерческих организациях. 2015. № 15. С. 11-31

- Гиляровская Л. Т., Лысенко Д. В., Ендовицкий Д. А. Комплексный экономический анализ хозяйственной деятельности. – М.: Проспект, 2014

- Глухов В. В. Налоги. Теория и практика: учеб. пособие / В. В. Глухов. – СПб.: Питер, 2015. – 150 с.

- Глушков, И.Е. Бухгалтерский учет на сельскохозяйственных, перерабатывающих и агропромышленных предприятиях: учеб. пособие / И. Е. Глушков, Т.В. Киселева. – М.: КНОРУС, 2013. – С.284- 291.

- Евдокимова Н.В., О характеризующих признаках оперативного и бухгалтерского учета / Вестник Оренбургского государственного университета. 2015. № 5. С. 119-124.

- Ковалев В.В. Финансовый анализ. М.: Финансы и статистика, 2015 – 559с.

- Налоги и налогообложение. 6-е изд., доп. / Под ред. М. Романовского, О. Врублевской. – СПб.: Питер, 2016. – 528 с.

- Кондраков Н.П. Бухгалтерский учет. Учебник. – М.: ИНФРА – М, 2016. – 592 с.

- Пономарева С.В., Рогуленко Т.М. Теория бухгалтерского учета, изд-во «КноРус», 2016 – 176с.

- Савицкая Г.В. Финансовый анализ: Учебник.-М.: ИНФРА – М, 2015. 651с.

- Кондраков Н.П. Учетная политика организаций на 2015 год: в целях бухгалтерского финансового, управленческого и налогового учета // режим доступа: http://lib.rus.ec/b/351769/read

- http://www.consultant.ru/online/base/ - справочно-правовая система.

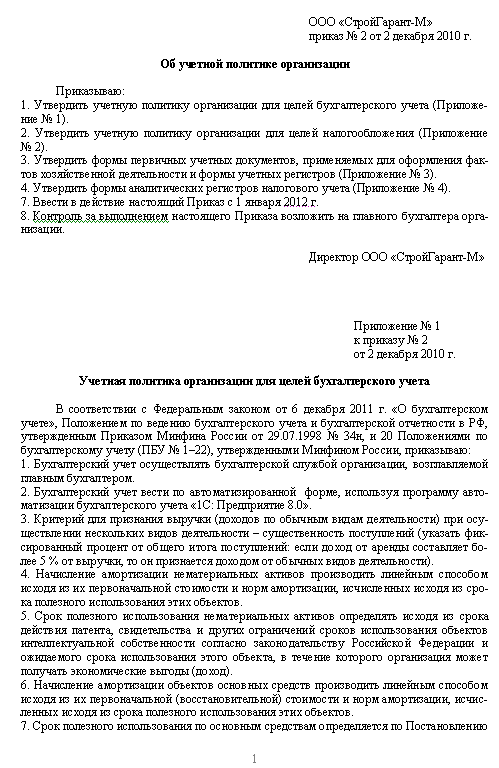

Приложение 1

Таблица 1.2 Способы ведения бухгалтерского и налогового учета

|

Выбор одного из вариантов |

Основание |

|

Амортизация основных средств

В учете отражается записью: Дт 20, 23,25,26, 44 Кт 02 – начислена амортизация

Выбрав нелинейный метод начисления амортизации, фирма предпримет такие шаги: 1. Первого числа налогового периода (а затем первого числа месяца, для которого рассчитывается амортизация) бухгалтер определяет суммарный баланс каждой амортизационной группы. Баланс рассчитывается как суммарная остаточная стоимость всех объектов амортизируемого имущества, отнесенных к конкретной амортизационной группе (ст. 322 НК РФ). 2. Суммарный баланс ежемесячно сокращается на сумму амортизации, начисленной по конкретной амортизационной группе. 3. Сумма амортизации (А) определяется по формуле: A = B×(k / 100) B – суммарный баланс амортизационной группы на начало месяца; k – норма амортизации для амортизационной группы. Учет активов стоимостью до 40 000 рублей. Установить стоимость, в пределах которой активы подлежат учету в составе материально-производственных запасов (не более 40 000 р. для целей бухгалтерского учета) Применение льготы по амортизации для целей налогообложения Установить, будут ли разрешенные 10% от первоначальной стоимости включаться в состав расходов периода или будут амортизироваться в обычном порядке. |

пункт 18 ПБУ 6/01, |

|

Способ амортизации НМА

|

пункт 15 ПБУ 14/2007, |

|

Способ отражения амортизации НМА

Дт 04 Кт 08 – приобретен НМА; Дт 20, 23, 25, 26, 44 Кт 05 – начислена амортизация по НМА либо Дт 20, 23, 25, 26, 44 Кт 04 – начислена амортизация по НМА |

пункты 20, 21 ПБУ 14/2007 |

|

Переоценка основных средств

|

пункт 15 ПБУ 6/01 |

|

Ремонт основных средств

|

пункт 3 ст. 260, 324 НК РФ |

|

Учет затрат по кредитам и займам решение о переводе долгосрочной задолженности в краткосрочную |

пункт 6 ПБУ 15/01 |

|

Оценка финансовых вложений при выбытии

|

пункт 26 ПБУ 19/02 |

|

Учет материальных ценностей

Дт 15 Кт 60 – приобретены материалы; Дт 15 (16) Кт 16 (15) – отражены отклонения

Дт 10 Кт 60 – приобретены материалы |

Инструкция по применению плана счетов |

|

Способ оценки запасов при отпуске в производство

|

пункт 27 ПБУ 5/01, |

|

Учет транспортно-заготовительных расходов

|

пункт 83 Методических указаний по учету материально-производственных запасов |

|

Оценка приобретаемых товаров Для бухгалтерского учета

Для налогообложения

|

пункты 6, 13 ПБУ 5/01, |

|

Оценка тары

|

пункты 166, 182 Методических |

|

- по покупным ценам - по учетным ценам |

указаний по учету МПЗ |

|

Оценка незавершенного производства

|

пункт 64 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ |

|

Порядок признания выручки

|

Инструкция по применению Плана счетов, |

|

Момент реализации товаров по мере оплаты |

статья 167 НК РФ |

|

Учет выпуска готовой продукции |

Инструкция по применению Плана счетов |

|

Формирование резервов

Резерв под снижение стоимости материальных ценностей: Образование резерва Дт 91 Кт 14 Резерв под обесценение финансовых вложений: Д91 К 59 - создан резерв под обесценение финансовых вложений |

пункт 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, ПБУ 8/2012, статья 324(п.1), 265, 266, 267 НК РФ |

|

Резерв по сомнительным долгам: Д 91-2 К63 - создан резерв по сомнительным долгам Д63 К62,76 - за счет средств резерва списана нереальная ко взысканию задолженность |

|

|

Перечень прямых расходов организация самостоятельно определяет перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг). |

статья 318 НК РФ |

Приложение 2

Приложение 3

-

Воробьева, Л. П. Бухгалтерский и налоговый учет в бюджетных учреждениях / Практ. пособие / Л. П. Воробьева. Москва, 2014 ↑

-

Евдокимова Н.В., О характеризующих признаках оперативного и бухгалтерского учета / Вестник Оренбургского государственного университета. 2015. № 5. С. 119-124. ↑

-

Гарнов И.Ю. Учетная политика в бюджетном учреждении / Бухгалтерский учет в бюджетных и некоммерческих организациях. 2015. № 15. С. 11-31 ↑

-

Глушков, И.Е. Бухгалтерский учет на сельскохозяйственных, перерабатывающих и агропромышленных предприятиях: учеб. пособие / И. Е. Глушков, Т.В. Киселева. – М.: КНОРУС, 2013. – С.284- 291. ↑

-

Боброва, Е.А. Формирование учетной политики согласно РСБУ и МСФО: методологические основы / Аудиторские ведомости. 2013. № 1. С. 48-55 ↑

-

Налоговый кодекс Российской Федерации [Электронный ресурс] Ч.1, 2. Доступ из справочно-правовой системы «Консультант-Плюс» ↑

-

Кондраков Н.П. Учетная политика организаций на 2015 год: в целях бухгалтерского финансового, управленческого и налогового учета // режим доступа: http://lib.rus.ec/b/351769/read ↑

-

Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», утверждено приказом Минфина РФ от 06.10.2008 N 106н (ред. от 08.11.2012). П. 2-9 ↑

-

Кондраков Н.П. Учетная политика организаций на 2015 год: в целях бухгалтерского финансового, управленческого и налогового учета // режим доступа: http://lib.rus.ec/b/351769/read ↑

-

Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», утверждено приказом Минфина РФ от 06.10.2008 N 106н (ред. от 08.11.2012). П. 6 ↑