Файл: Учетная политика для целей налогообложения: цель, задачи, формирование, применение(НОРМАТИВНО-ЗАКОНОДАТЕЛЬНАЯ БАЗА УЧЕТНОЙ ПОЛИТИКИ ОРГАНИЗАЦИИ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ).pdf

Добавлен: 14.03.2024

Просмотров: 58

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА1. НОРМАТИВНО-ЗАКОНОДАТЕЛЬНАЯ БАЗА УЧЕТНОЙ ПОЛИТИКИ ОРГАНИЗАЦИИ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ

1.1. Учетная политика: понятия, цели, задачи, факторы, влияющие на выбор учетной политики

ГЛАВА 2. АНАЛИЗ УЧЕТНОЙ ПОЛИТИКИ ООО « СТРОЙСПЕЦ»

2.1. Краткая характеристика предприятия

Рис. 2.1. Организационная структура предприятия

2.2. Характеристика действующей учетной политики на предприятии

Рис. 2.3. Автоматизация бухгалтерского учета ООО « Стройспец»

В учетной политике для целей налогообложения включаются следующие данные:

- рабочий План счетов налогового учета, содержащий синтетические и аналитические счета, необходимые для налогового учета в соответствии с Налоговым кодексом;

- формы первичных учетных документов, необходимых для налогового учета;

- инвентаризация активов и пассивов организации;

- методы оценки доходов и расходов;

- правила обработки документов и технология учетной информации;

- налоговая декларация;

- график погашения налоговых платежей;

- другие решения, необходимые для организации налогового учета.

Таким образом, в качестве приложений к учетной политике могут выступать такие документы как план счетов, график документооборота, но все приложения должны быть утверждены специальным приказом руководства предприятия.

Подводя итог, в современных рыночных условиях существенно возросла роль учетной политики предприятия как для целей бухгалтерского, так для целей налогового учета, так как предприятиям предоставлена хозяйственная самостоятельность. Это выражается в том, что предприятиям предоставляется право выбора варианта учета того или иного актива или обязательства, а в учетной политике фиксируется выбранный способ ведения учета. Учетная политика для предприятий это свод правил ведения бухгалтерского и налогового учета и чем более качественно она разработана, тем более эффективно организован учет на предприятии.

1.2. Способы и порядок ведения учета. Принципы и требования к ведению учета и формированию учетной информации

Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с 1 января года, следующего за годом утверждения соответствующей организационно-распорядительной документации[8].

Основные способы ведения учета для целей бухгалтерского и налогового учета представим в таблице 1.2. (см. приложение 1)

Ответственность за осуществление учетной политики возлагается на главного бухгалтера.

Таким образом, современное действующее законодательство предусматривает различные способы бухгалтерского учета, выбор которых определяется спецификой компании. Следовательно, законодательством предусмотрены различные методы амортизации, как в бухгалтерском, так и налоговом учете, признании материалов и т. д., Правильный выбор метода учета обеспечивает эффективность учетного процесса на предприятии.

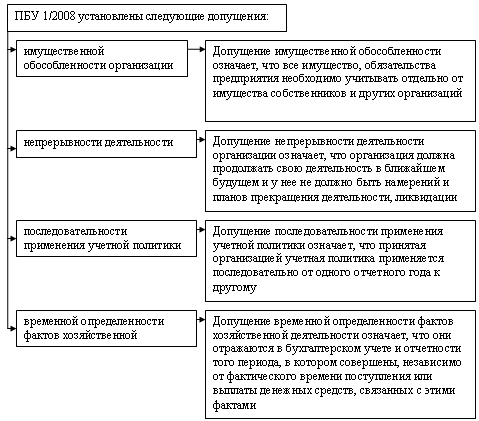

Учетная политика для целей бухгалтерского учета осуществляется исходя из допущений и требований, установленных Положением по бухгалтерскому учету «Учетная политика организации ПБУ 1/2008». Эти требования и предположения, применимые для учетной политики для целей налогообложения.

Рис. 1.1. Допущения согласно ПБУ 1/2008

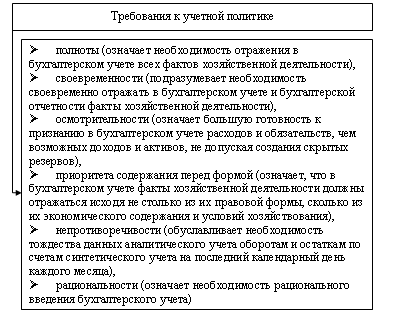

В международной учетной практике наряду с основополагающими используются и другие бухгалтерские принципы [9]. В отечественной практике в качестве указанных понятий используется понятие «требования». Формируемая организациями учетная политика должна соответствовать требованиям (см. рис. 1.2) [10]:

Рис. 1.2. Требования к учетной политике

Подводя итог, необходимо отметить, что основным нормативным документом, регулирующим вопросы составления, утверждения учетной политики для целей бухгалтерского учета является ПБУ 1/2008, а для целей налогового учета – Налоговый кодекс РФ.

Учетная политика приобретает все больше значение в деятельности предприятий, так как определяет порядок ведения бухгалтерского и налогового учета, что обеспечивает соблюдение законодательства и обеспечивает эффективность учетного процесса.

ГЛАВА 2. АНАЛИЗ УЧЕТНОЙ ПОЛИТИКИ ООО « СТРОЙСПЕЦ»

2.1. Краткая характеристика предприятия

ООО « Стройспец» современное предприятие, действующее на рынке со 2 декабря 2012 года. Предприятие зарегистрировано Межрайонной инспекцией Федеральной налоговой службы 46 по г. Москве.

Данное предприятие имеет следующие реквизиты:

- ИНН 7726666315;

- КПП 772601001;

- ОГРН 1107746984410;

- ОКПО 69573637;

- тип собственности: общества с ограниченной ответственностью;

- форма собственности - частная собственность;

Адрес: 117587, г Москва, шоссе Варшавское, д. 125, стр. 1.

В соответствии с учредительными документами ООО « Стройспец» организовано двумя участниками, размер уставного капитала составляет 10 000 рублей. Доля каждого из участников составляет 50%.

Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетный и иные счета в банках, круглую печать со своим наименованием, а также указанием на место нахождения, фирменные бланки. Предприятие осуществляет свою деятельность в соответствии с действующим законодательством Российской Федерации, правовыми актами органов местного самоуправления, принятыми в пределах их компетенции, а также Уставом.

Основная цель деятельности предприятия – получение прибыли от выполненных работ и услуг. Основные виды деятельности ООО « Стройспец»:

- предоставление услуг по монтажу, ремонту и техническому обслуживанию приборов и инструментов для измерения, контроля, испытания, навигации, локации и прочих целей (ОКВЭД 33.20.9),

- производство контрольно - измерительных приборов (ОКВЭД 33.20),

- монтаж приборов контроля и регулирования технологических процессов (ОКВЭД 33.30).

Основные ценности компании ООО « Стройспец»:

1. Удобство и надежность

Основная задача – предоставить максимальный уровень комфорта для клиентов, гарантируя максимальную стабильность их работы. Используемое ООО « Стройспец» оборудование ведущих мировых производителей позволяет изготавливать любые изделия, соответствующие требованиям ГОСТ РФ и отвечающие западноевропейским стандартам.

2. Стабильность для всех

ООО « Стройспец» предоставляет одинаково качественную продукцию, услуги любому клиенту вне зависимости от величины его бизнеса. Самый маленький клиент ООО « Стройспец» получает сервис такого же высокого уровня, как и гигантский промышленный комплекс.

3. Эффективность

В компании постоянно анализируют эффективность всех процессов компании, работая над повышением профессионализма сотрудников и развивая информационно-управленческую систему.

4. Организованность

Производство продукции, услуг в определенный срок требует слаженной работы большого количества специалистов различных подразделений и напряженного анализа больших объемов информации. Способность анализировать информацию позволяет Компании принимать быстрые и правильные решения. Организованность, дисциплина и ответственность – ключевые качества, позволяющие компании успешно работать на благо клиентов.

5. Новаторство

В компании применяют новейшее производственное оборудование, информационные технологии и управленческие методы, предлагая клиентам продукцию наивысшего качества и наиболее полный, удобный и надежный сервис.

Качество выполняемых работ и услуг, производимой продукции является одним из основных факторов, влияющих на объем их реализации. Специалистами предприятия ведется строгий контроль за качеством сырья, материалов, выполненных работ, соблюдения норм техники безопасности. Основные требования, предъявляемые потребителями ООО « Стройспец»:

- высокое качество производимой продукции, выполняемых работ и услуг;

- низкие цены;

- минимальные сроки выполнения;

- высокая надёжность и долговечность изделий.

ООО « Стройспец» выполняет любые работы по монтажу, ремонту и техническому обслуживанию приборов и инструментов для измерения, контроля, испытания, навигации, локации и прочих целей. Используя солидный опыт, нормативную и техническую базу « Стройспец» предлагает своим заказчикам индивидуальный подход и разумные расценки на работы и услуги компании.

ООО « Стройспец» – это надежная компания, которая приняла за основу своей деятельности правила честной конкуренции и жесткого контроля качества работ и услуг. Квалифицированные специалисты выполняют весь комплекс работ. В компании ООО « Стройспец» работают грамотные специалисты, которые постоянно совершенствуют навыки по технологии производства и монтажа приборов. В компании трудится более 30 человек. Организационная структура представлена на рисунке 2.1.

Генеральный директор

Бухгалтерия

Главный инженер

Бухгалтера

Монтажники

Производство

Производственные рабочие

Отдел закупок и продаж

Менеджеры

Склад

Кладовщики

Отдел монтажа

Рис. 2.1. Организационная структура предприятия

На предприятии два уровня управления (директор и руководители отделов и служб).

Руководители первого уровня руководители отделов и служб, которые осуществляют руководство сотрудников, непосредственно подотчетных главам. Например, возглавляет главный бухгалтер и бухгалтерское обслуживание в его же подчинении-бухгалтер. Главный бухгалтер распределяет обязанности, проверяет результаты работы. Также главному инженеру подчиняются мастера, которые выполняют все распоряжения своего руководителя.

Второй уровень руководителем является генеральный директор, которому подчиняются все начальники отделов и служб. Генеральный директор осуществляет общее руководство деятельностью Общества, организует рабочий процесс, который координирует все процессы.

Для оценки экономического положения предприятия выполним анализ основных технико-экономических показателей деятельности ООО « Стройспец».

Таблица 2.1

Анализ основных технико-экономических показателей ООО « Стройспец»

|

Показатель |

2014 год |

2015 год |

2016 год |

Изменение к 2015 году |

Изменение к 2014 году |

|

Выручка |

25963 |

64418 |

84921 |

131,83 |

327,08 |

|

Себестоимость |

21878 |

52015 |

67278 |

129,35 |

307,51 |

|

Прибыль от продаж |

679 |

1284 |

2731 |

212,69 |

402,21 |

|

Рентабельность продаж |

2,62 |

1,99 |

3,22 |

161,34 |

122,97 |

|

Численность персонала |

10 |

18 |

31 |

172,22 |

310,00 |

|

Выработка |

2596,30 |

3578,78 |

2739,39 |

76,55 |

105,51 |

Проведенный анализ позволяет сделать следующие выводы. Произошел прирост выручки на 31,83% за два года и на 227,08% за три года. Себестоимость выросла на 29,35% и на 207,51% соответственно. Темпы роста выручки больше темпов роста себестоимости, что обусловило существенный пророст прибыли от продаж, а соответственно и рентабельности продаж.

Также у предприятия существенно увеличилась численность предприятия, что говорит о том, что предприятие наращивает масштабы деятельности, однако выработка снизилась в 2016 году по сравнению с 2015 годом.

2.2. Характеристика действующей учетной политики на предприятии

На предприятии ООО « Стройспец» утверждена приказом от 2 декабря 2012 года учетная политика, которая представлена в прил. 1. В учетной политике сказано, что учет (как бухгалтерский, так и налоговый) ведется бухгалтерией, как структурным подразделением. Структура бухгалтерии представлена на рисунке 2.2. В структуру бухгалтерской службы на предприятии входят: