Файл: Налоговая система РФ и проблемы еe совершенствования(ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПОСТРОЕНИЯ НАЛОГОВОЙ СИСТЕМЫ).pdf

Добавлен: 14.03.2024

Просмотров: 53

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПОСТРОЕНИЯ НАЛОГОВОЙ СИСТЕМЫ

1.1 Экономическая сущность налогов

1.3 Понятия и функции налоговой системы

ГЛАВА 2. РОЛЬ И ЗНАЧЕНИЕ СИСТЕМЫ НАЛОГОВ И СБОРОВ РФ

2.2 Региональные особенности систем налогообложения малого и среднего бизнеса

2.3 Основные недостатки действующей налоговой системы и пути их решения

Косвенные налоги нередко называются налогами на потребление, непосредственно включаются в цену товара (работы, услуги) в виде надбавки и уплачиваются потребителями. Эти налоги предназначены для перенесения реального налогового бремени на конечного потребителя. [4]При косвенном налогообложении субъектом налога является продавец товара (работы, услуги), а носителем и фактическим плательщиком данного налога выступает потребитель. К косвенным налогам относятся:

- налог на добавленную стоимость;

- акцизы;

- таможенные пошлины и др.

Косвенные налоги — наиболее простые для государства с точки зрения их взимания, но достаточно сложные для налогоплательщика с точки зрения еще и потому, что их поступления в казну прямо не привязаны к финансово-хозяйственной деятельности субъекта налогообложения и фискальный эффект достигается в условиях падения производства и даже убыточной работы организаций.

Вместе с тем государство в силу этих особенностей косвенного налогообложения вынуждено использовать и прямые налоги, чтобы под налоговое воздействие подпало как можно большее число объектов деятельности налогоплательщика. Все это в комплексе создает достаточную устойчивость налоговых поступлений и одновременно усиливает зависимость размера уплачиваемых налогоплательщиком налогов от эффективности его деятельности.

Нередко на практике проводят разделение налогов в зависимости от их использования:

- общие;

- специальные.

К общим налогам относятся большинство взимаемых в любой налоговой системе налогов. Их отличительная особенность заключается том, что после поступления в бюджет они обезличиваются и расходуются на цели, определенные в соответствующем бюджете.

В отличие от них специальные налоги имеют строго целевое предназначение и «закреплены» за определенными видами расходов. В частности, в РФ примером специальных налогов могут служить:

- транспортный налог;

- налог на воспроизводство минерально-сырьевой базы.

В зависимости от установленных ставок налогообложения налоги бывают:

- твердыми;

- процентными (пропорциональными, прогрессивными и регрессивными).

В зависимости от финансово-экономической целесообразности и отражения в бухгалтерском учете налоги классифицируются следующим образом:

- включаемые в продажную цену товаров (работ, услуг);

- относимые на издержки обращения и затраты производства;

- относимые на финансовые результаты;

- уплачиваемые за счет чистой прибыли, остающейся в распоряжении налогоплательщика.

В зависимости от принадлежности к уровню бюджета налоги можно подразделить так:

- закрепленные;

- регулирующие.

Закрепленные налоги непосредственно и целиком поступают в конкретный бюджет или во внебюджетный фонд. Среди них выделяют налоги, поступающие в федеральный, региональный и местные бюджеты.

Регулирующие налоги поступают одновременно в бюджеты разных уровней в пропорции, определенной бюджетным законодательством.

Особая категория налогов — так называемые специальные налоговые режимы. В НК РФ предусмотрена возможность установления четырех таких режимов.

Таблица 2 - Классификация в зависимости от субъектов налогообложения

|

Субъект налогообложения |

Налоги |

|

Налоги, уплачиваемые юридическими лицами |

|

|

Налоги, уплачиваемые физическими лицами |

|

|

Смешанные налоги |

|

1.3 Понятия и функции налоговой системы

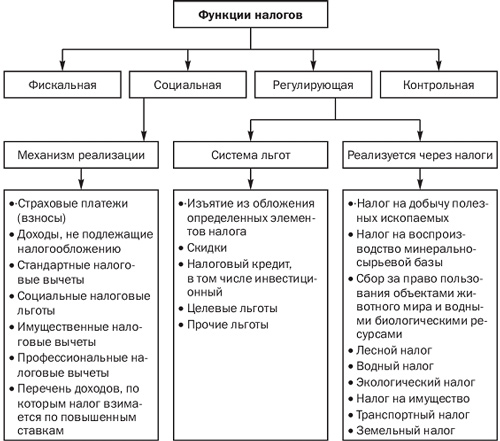

Если рассматривать функции налогов в обществе, то в первую очередь необходимо отметить, что в налогах непосредственно реализуется их социальное назначение как инструмента стоимостного распределения и перераспределения доходов государства. В то же время, необходимо отметить, что на практическом уровне налогообложение выполняет несколько функций, в каждой из которых реализуется то или иное назначение налогов. Взаимодействуя, данные функции образуют систему (рисунок 1- Функции налогов).

Рисунок 1 – Функции налогов

Рассматривая современную систему налогообложения, можно сделать вывод о том, что на данном этапе налоги выполняют следующие основные функции:

1. Фискальная функция является основной функцией налогообложения, посредством которой реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства, а также аккумулирование в бюджете средств для выполнения общегосударственных или целевых государственных программ. Все остальные функции налогообложения можно назвать производными по отношении к этой. Во всяком случае, наряду с чисто фискальными целями налоги могут преследовать и другие цели, например экономические или социальные. То есть финансовые цели, будучи самыми существенными, не являются исключительными.

2. Распределительная (социальная) функция налогов состоит в перераспределении общественных доходов между различными категориями населения. Через налогообложение достигается поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними. Иными словами происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории плательщиков.

Большая часть государственного производства и услуг финансируется от собранных налогов и затем распределяется более или менее бесплатно среди граждан. Это касается образования, медицинского обслуживания, воспитания детей и ряда других направлений. Цель – сделать распределение жизненно важных средств более равномерным.

В итоге происходит изъятие части дохода одних и передача его другим. Ярким примером реализации фискально-распределительной функции являются акцизы, устанавливаемые, как правило, на отдельные виды товаров и в первую очередь роскоши, а также механизмы прогрессивного налогообложения. В некоторых социально-ориентированных странах (Швеция, Норвегия, Швейцария) почти на официальном уровне признается, что налоги представляют собой плату высокодоходной части населения менее доходной за социальную стабильность.

3. Контрольная функция. Через налоги государство осуществляет контроль за финансово-хозяйственной деятельностью организаций и граждан, а также за источниками доходов и расходами. Благодаря денежной оценке сумм налогов возможно количественное сопоставление показателей доходов с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налоговой системы, обеспечивается контроль за видами деятельности и финансовыми потоками. Кроме того, через контрольную функцию налогообложения выявляется необходимость внесения изменений в налоговую систему и бюджетную политику.

4. Поощрительная функция налогов. Порядок налогообложения может отражать признание государством особых заслуг определенных категорий граждан перед обществом (предоставление налоговых льгот участникам Великой Отечественной войны, Героев СССР и России и т.д.). Однако данная функция представляет собой простое приспособление налоговых механизмов в целях реализации социальной политики государства и является скорее сопутствующей, чем ведущей.

5. Регулирующая функция налогов. Уже в Римской империи налоги выполняли не только фискальное назначение – в некоторых случаях им придавалось и функции управления социальными процессами. Однако, вопрос о месте и значении налогов, как регулятора тех или иных общественных отношений, до сих пор не имеет единодушной оценки.

Анализируя этот аспект налоговых отношений, представляется необходимым выделить стимулирующую, дестимулирующую и воспроизводственную подфункции налогообложения.

Стимулирующая подфункция направлена на поддержку развития тех или иных экономических явлений. Она реализуется через систему льгот и освобождений. Нынешняя российская налоговая система предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность и т.д.

История также знает примеры введения специальных налогов для достижения конкретных тех или иных экономических результатов. Так, в 1948 году во Франции был установлен "исключительный налог для борьбы с инфляцией". Его экономическая цель – уменьшить избыточную покупательную способность и была отражена в самом названии.

Дестимулирующая подфункция напротив направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов, например через реализацию государством своей протекционистской экономической политики. Это проявляется через введение повышенных ставок налогов (например, для казино установлена ставка налога на прибыль в размере 90 %), установлении налога на вывоз капитала, повышенных таможенных пошлин, налога на имущество, акцизов и др.

Можно назвать также воспроизводственную подфункцию, которая предназначена для аккумуляции средств на восстановление используемых ресурсов. Эту подфункцию выполняют отчисления на воспроизводство минерально-сырьевой базы, плата за воду и т.д.

ГЛАВА 2. РОЛЬ И ЗНАЧЕНИЕ СИСТЕМЫ НАЛОГОВ И СБОРОВ РФ

2.1 Виды налогов и сборов РФ

В соответствии с Налоговым кодексом РФ налоги и сборы Российской Федерации подразделяются на федеральные, региональные и местные. Сравнительный перечень налогов представлен в таблице 1.

Анализ таблицы 1 свидетельствует, что в структуре налоговой системы России на современном этапе её развития насчитывается 14 видов налогов и сборов, в том числе 9 – федеральных, 3 – региональных и 2 – местных.

Федеральные налоги и сборы устанавливаются НК РФ как обязательные к уплате на всей территории Российской Федерации и включают в себя:

- налог на добавленную стоимость: относится к косвенным и регулирующим видам налогов, выполняющим фискальную функцию, и используется в целях регулирования доходной базы региональных и местных бюджетов посредством механизма бюджетных трансфертов;

- акцизы: косвенные вид налога, включаемый в цену товара, которым облагается установленный законом перечень наиболее необходимых и ходовых в пользовании товаров;

- налог на доходы физических лиц и единый социальный налог: являются прямым видом налогов, изымаются из части вновь созданной стоимости и распределяется в пользу граждан;

- налог на прибыль (доход) организаций: относится к прямым и регулирующим видам налогов. Объектом обложения налогом является валовая прибыль организации от реализации продукции, товаров, основных средств, имущества и доходы от внереализационных операций, уменьшенные на сумму расходов по этим операциям. В прибыль не включаются суммы всех видов налогов и акцизов, затраты на производство товаров, на подготовку и освоение производства, переподготовку кадров и другие виды затрат;

- налог на добычу полезных ископаемых: является прямым видом налога, взимаемым с организаций и индивидуальных предпринимателей, ведущих добычу полезных ископаемых в виде сборов за выдачу лицензии, платы за пользование недрами.

- водный налог: налогоплательщика являются организации и индивидуальные предприниматели, непосредственно пользующиеся водными объектами с применением сооружений, технических средств и устройств;

- сбор за право пользования объектами животного мира и водными биологическими ресурсами: является прямым видом налога, который уплачивают организации, индивидуальные предприниматели или физические лица за право пользования объектами животного мира и водными ресурсами;

- государственная пошлина: уплачивается при обращении юридических и физических лиц в суды, в государственные нотариальные конторы, в ЗАГСы, ГИБДД и другие организации.[5]

Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с НК РФ и законами субъектов РФ о налогах. При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов РФ определяются следующие элементы налогообложения (в порядке и пределах, которые предусмотрены НК РФ): налоговые ставки, порядок и сроки уплаты налогов, могут также устанавливаться налоговые льготы, основания и порядок их применения. [6]Региональные налоги включают в себя 3 вида налогов: