Файл: Анализ и оценка средств реализации структурных методов анализа и проектирования экономической информационной системы (модель жизненного цикла).pdf

Добавлен: 14.03.2024

Просмотров: 53

Скачиваний: 0

СОДЕРЖАНИЕ

1.1 Каноническая технологическая сеть проектирования экономической информационной системы

1.2 Методика оценки технико-экономической эффективности применения канонической технологии,

методов и средств проектирования

2.1 Технико-экономическое обоснование

2.2.1 Описание и проектирование инфологической модели предметной области

2.1.3.2. Макеты отображения результатов в виде твердых копий

2.2.3 Описание схемы функций и взаимосвязи программный модулей и массивов базы данных

2.2.4 Описание блок-схемы программного модуля

2.2.5 Описание диалога и схемы технологического процесса решения задачи в диалоговом режиме

Нет

Анализ выбора: Выбран 4 п.

Да

Выполнение действий по просмотру

журнала проводок (Unit12)

Конец

Рис. 14. Блок-схема расчетных модулей

2.2.5 Описание диалога и схемы технологического процесса решения задачи в диалоговом режиме

Организация процесса сбора, передачи, обработки информации происходит путем заполнения вручную приходных накладных на основании сопроводительных документов. Затем организуется поквартальное ведение материального отчета. На основании накладных на перемещение материалов происходит заполнение отчета о расходе материалов в течение квартала.

Для запуска программы необходимо запустить программный файл проекта Project1.bpr. После компиляции программа откроет окно с главным меню программы.

Рис. 15. Главное меню

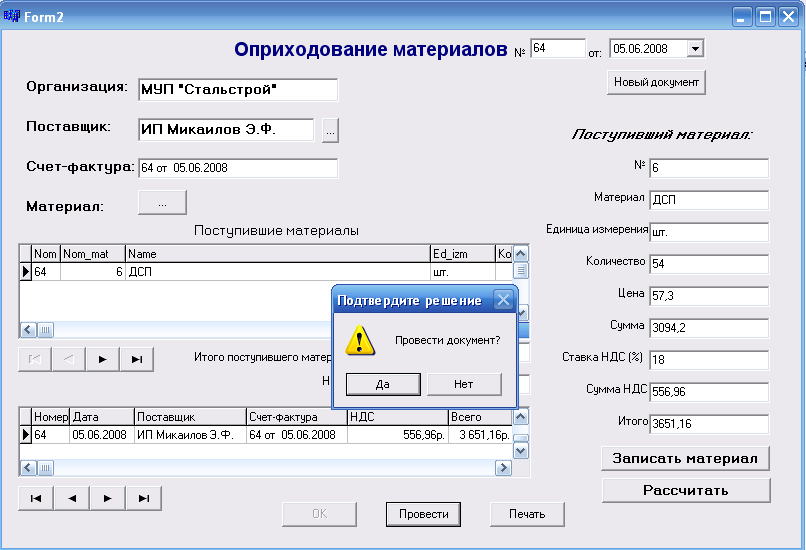

Работа в данном программном приложении начинается с составления документа «Оприходование материалов» через пункт меню «Поступление материалов». В нем необходимо внести номер документа, счета-фактуры. При выборе поставщика и наименования материалов открываются, соответственно, справочники «Поставщики» и «Материалы». Далее в табличной части нужно внести количество, цену поступающего вида материала. Происходит автоматическое заполнение суммы НДС и итоговой суммы. Затем требуется нажать кнопку «Записать материал» для внесения данных о поступившем наименовании материала в таблицу «Поступившие материалы». Следующим шагом является нажатие кнопки «Рассчитать». В открывшемся окне «Расчет количества материалов» нажимаем кнопку «Рассчитать». Происходит автоматическое заполнение общего количества и суммы поступления данного наименования в организацию, включая поступление по данной накладной. Нажатие кнопки «Записать» фиксирует внесенные изменения в базу данных ostatki.db.

Затем аналогично записываем остальные наименования материалов. В итоге нажимаем «ОК» для записи данного документа в базу данных postupl1.db. Нажатие кнопки «Провести» приводит к формированию проводки и записи в журнал проводок по данному документу. После нажатия кнопки «Печать» на экране пользователя формируется отчет «Приходная накладная».

Рис. 16. Документ «Оприходование материалов»

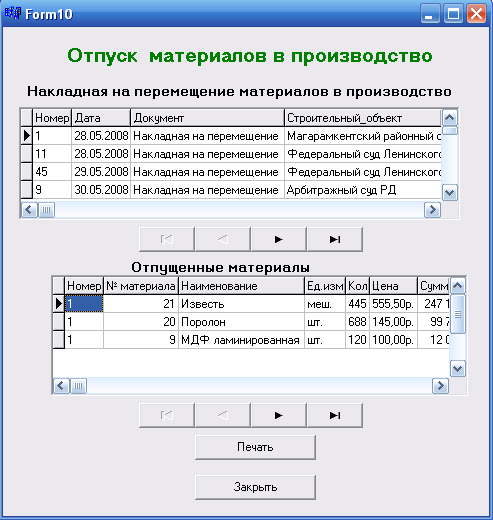

В СМП «Стальстрой» поступившие материалы сразу передаются на строительный объект. Эта операция отражается документом «Списание в производство». Его заполнение, проведение, расчет количества материалов и печать осуществляются аналогично документу «Оприходование материалов». При выборе строительного объекта появляется окно справочника «Объекты строительства». Отпуск материалов происходит без начисления НДС. На форме данного документа отражается количество выбранного наименования материала в местах хранения. Соответственно, объем передаваемых на объект материалов по каждому наименованию не должен превышать это количество.

Также в данном проекте предусмотрен просмотр справочников, их дополнение новыми наименованиями и удаление ненужных. Разработанный проект включает и план счетов, необходимый при ведении бухгалтерского и налогового учета материальных ценностей.

При проведении каждого документа формируется бухгалтерская проводка. Просмотреть ее, а также наименование, номер, дату документа и общую сумму операции можно командой Меню – Журнал проводок.

После формирования документа «Списание в производство» бухгалтером в СМП «Стальстрой» составляется «Отчет о расходе основных материалов в строительстве в сопоставлении производственными нормами материалов». Через пункт меню «Отчет о расходе материалов» можно просмотреть все накладные на перемещение материалов по дате, строительному объекту.

Рис. 17 Макет формы «Отпуск материалов в производство»

После нажатия кнопки «Печать» формируется печатная форма отчета по выбранной накладной. Выбор пункта меню «Выход» приводит к закрытию программного приложения.

2.2.6 Расчет показателей с обоснованием эффективности выбранной технологии и использования заданного инструментального средства

Затраты на разработку программы состоят из:

- прямой производственной заработной платы (Фзарп);

- дополнительной заработной платы (Фдоп.зарп) – 15-20% от основной производственной заработной платы;

- начислений на заработную плату (Н) – 13% от общей заработной платы;

- услуг сторонних организаций, они заключаются в предоставлении машинного времени (Смаш);

- накладных расходов (Нр =(Фзарп+Фдоп.зарп+Н+Смаш)*b/(1-b), b=0.2-0.3);

- отчислений в Пенсионный фонд (Фпенс) – 20% от общей заработной платы;

- отчислений на социальное страхование (Фсоц.стр) – 2.9% от общей заработной платы;

- отчисление на медицину (Фмед) – 1.1% от общей заработной платы.

Необходимо определить единовременные затраты на проектирование (R) (полную себестоимость) и отпускную цену программного продукта (Сотп).

Имеем: количество разработчиков (М) – 3 чел.; период времени разработки (Траз) – 80 дня; оклад разработчиков (Сок)–1300, 3700 и 3700 рублей; использованные средства проектирования ПЭВМ IBM PC Pentium IV; период использования ЭВМ (Тэвм) – 48 дней; стоимость маш.-часа (Смаш) - 15 руб.

Себестоимость одного чел.-дня на стадии, когда не пользовались средствами проектирования (S1) вычисляется по формуле:

S1 =(Фзарп + Фдоп.зарп + Н + Фпенс + Фсоц.стр + Фмед + Нр)/21

Вычислим себестоимость одного чел.-дня для студента - дипломника на стадии (Т1=80-48=32 чел.-дн.), когда не пользовались средствами проектирования:

Нр=(1850,6+370,1+288,7+15)*0,2/(1-0,2)= 631,1 руб.

S1=(1850,6+370,1+288,7+444,1+64,4+68,8+631,1)/21= 163,3 руб.

Вычислим себестоимость одного чел.-дня на стадии (Т2=48 чел.-дней), когда разработчик пользовался средствами проектирования:

S2 = S1+(Cмаш+Смаш*b/(1-b))=163,3+(15+15*0.23/(1-0.23)) = 313,3 руб.

По формуле для R получим:

R=S1*T1+S2*T2 =163,3*32+313,3*48=20293 руб.

Определим отпускную цену (Сотп) разработанной программы с учетом нормативной чистой прибыли, налога на прибыль, налога на добавленную стоимость, которые определяются соответственно как 15% от себестоимости (R), 24% от прибыли и 18% от добавленной стоимости:

Стоимость программы (Ц) равна:

Ц = R+0.15*R/(1-0.24) = 20293+0.15*20293 /(1-0.24) = 24298 руб.

Сотп = Ц+0.18*Ц = 24298 +0,18*24298= 28672 руб.

При этом нормативная чистая прибыль равна 0.15R=0.15*15464 =2321 руб. Итак, отпускная цена разработки:

Сотп = 28672 руб.

Общим критерием целесообразности автоматизации решения экономических задач является достигаемое этим повышение эффективности функционирования объекта управления посредством совершенствования системы управления. Сопоставим показатели, полученные в дипломном проекте, с показателями базового варианта обработки информации (ручной технологии).

Экономическая эффективность оценивается трудовыми и стоимостными показателями, которые позволяют измерить экономию от внедрения проекта машинной обработки информации относительно базового варианта [6].

Наименования работ, трудовые, стоимостные затраты на эти работы, результаты расчетов при ручной обработке информации приведены в табл. 8.

Таблица 8

Ручная обработка

|

№ п/п |

Наименование операции технологического процесса решения комплекса задач |

Оборудование |

Ед. изм. |

Объем работы |

Норма выработки в час |

Трудоемкость (гр.5:гр.6) |

|

1 |

Прием, регистрация, контроль входящих документов |

------ |

док-т |

70 |

30 |

2,33 |

|

2 |

Сортировка |

------ |

док/пр. |

70 |

40 |

1,75 |

|

3 |

Заполнение документов (приходная накладная) |

Калькулятор |

док-т |

60 |

150 |

0,40 |

|

4 |

Составление сжатой сводки по приходу материалов |

Калькулятор |

док |

1 |

2,5 |

0,40 |

|

5 |

Заполнение приходной части «Материального отчета» |

Калькулятор |

док |

70 |

2 |

35,00 |

|

6 |

Составление формы М-29 “Отчет о расходе основных материалов в строительстве в сопоставлении с производственными нормами” |

Калькулятор |

док-т |

70 |

2,5 |

28,00 |

|

7 |

Составление документа «Накладная на списание материалов в производство» |

Калькулятор |

док-т |

60 |

2,7 |

22,22 |

|

8 |

Заполнение расходной части «Материального отчета» |

Калькулятор |

док-т |

70 |

2 |

35,00 |

|

9 |

Контроль, регистрация, выдача отчетной ведомости «Материальный отчет» |

------ |

док-т |

130 |

40 |

3,25 |

|

Одноразовое решение: |

135,35 |

|||||

|

Итого за год: |

1624,27 |

Продолжение таблицы 8

|

№ п/п |

Среднечасовая з/пл оператора (руб.) |

Амортизация (руб.) |

Часовая стоимость накладных расходов (руб.) |

Стоимость работы оборудования (гр.8+гр.9+ гр.10) (руб.) |

Стоимостные затраты (гр.7*гр.11) (руб.) |

|

1. |

13,10 |

0 |

7,86 |

20,95 |

48,89 |

|

2. |

13,10 |

0 |

7,86 |

20,95 |

36,67 |

|

3. |

13,10 |

0 |

7,86 |

20,95 |

8,38 |

|

4. |

13,10 |

0 |

7,86 |

20,95 |

8,38 |

|

5. |

13,10 |

0 |

7,86 |

20,95 |

733,33 |

|

6. |

13,10 |

0 |

7,86 |

20,95 |

586,67 |

|

7. |

13,10 |

0 |

7,86 |

20,95 |

465,61 |

|

8. |

13,10 |

0 |

7,86 |

20,95 |

733,33 |

|

9. |

13,10 |

0 |

7,86 |

20,95 |

68,08 |

|

Одноразовое решение: |

2689,35 |

||||

|

Итого за год: |

32272,16 |

Пояснения к табл. 8:

1) Нвыр1= 3600/(Взн+Вкод+Врд)=3600/(50+20+50)=3600/120=30,

где Взн – время ознакомления с документом; Вкод – время проверки кодов; Врд – время регистрации документа.

2) Нвыр.2 – исходя из имеющегося опыта принимается равным 40.

3) Н выр.3 = 3600 / (Взз х Кзс ) = 3600 / (0,4 х 60 ) = 150,

где Взз – время записи одного знака; Кзс – количество знаков в строке.

4) Нвыр.4 = 3600/((Взз х Кзс+Вп) х Кс) = 3600/((0,4 х 60 +2) х55) =3600/1430= =2,5,

где Вп – время поиска записи в документе; Кс – количество строк в документе.

5) Нвыр.5=3600/((Взз * Кзс +Ввыч1)* Кс+Ввыч2 +Ввыч3)=3600 /((0,4*60 +6) * 55+ + 8 * 5 + 8 * 10)=3600/1770 = 2,

где Ввыч1 – время вычисления суммы (количество*цена); Кс – количество строк в документе; Ввыч2 – время подсчета итоговой суммы по каждому виду материала; Ввыч3 – время подсчета общих итогов по приходу материалов.

- Нвыр.6 =3600/((Взз*Кзс+Вп)*Кс)= 3600/((0,4 *60+ 2)*55) = 3600/1430=2,5,

где Вп - время поиска записи в накладной на списание материалов в производство.

- Нвыр.7=3600/((Взз * Кзс) * Кс ) = 3600/((0,4 * 60) * 55)= 3600/1800= 2,7

- Нвыр.8=3600/((Взз *Кзс +Ввыч1)* Кс+ Ввыч2+Ввыч3)=3600/ ((0,4 * 60+6)* 55+ + 8 * 5 + 8 * 10)=3600/1770 = 2

- Нвыр.9 принимается исходя из имеющегося опыта равным 40.

Средняя з/пл операторов = з/пл за месяц/(количество дней*длительность рабочей смены) =2200/(21*8) =13 рублей.

Накладные расходы = 60% от основной з/пл =13* 0,6 =7,8 рубля.

Среднегодовые затраты при ручной обработке информации (Зб) равны сумме затрат по всем операциям: 32272 рубля.

Наименования работ, трудовые, стоимостные затраты на эти работы, результаты расчетов при ручной обработке информации приведены в табл. 9.

Таблица 9

Машинная обработка

|

№ п/п |

Наименование операции технологического процесса решения комплекса задач |

Оборудование |

Ед. изм. |

Объем работы |

Норма выработки в час |

Трудоемкость (гр.5:гр.6) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. |

Прием и регистрация первичных документов |

- |

док-т |

70 |

100 |

0,700 |

|

2. |

Сортировка |

- |

док-т |

70 |

720 |

0,097 |

|

3. |

Ввод данных в ЭВМ |

ПЭВМ IBM PC Pentium IV |

знак |

10000 |

3600 |

2,778 |

|

4. |

Визуальный контроль введенных данных и корректировка в случае обнаружения ошибки |

ПЭВМ IBM PC Pentium IV |

знак |

8000 |

600 |

13,333 |

|

5. |

Получение счетов-фактур и накладных – обработка исходных данных |

ПЭВМ IBM PC Pentium IV |

док-т |

70 |

6000 |

0,012 |

|

6. |

Печать выходных форм |

ПЭВМ IBM PC Pentium IV |

док-т |

250 |

100 |

2,500 |

|

7. |

Контроль, регистрация, выдача документов |

док-т |

250 |

15 |

16,667 |

|

|

Одноразовое решение: |

36,09 |

|||||

|

Итого за год: |

433,04 |