Файл: Прямые налоги и их место в налоговой системе РФ (Финансы).pdf

Добавлен: 14.03.2024

Просмотров: 14

Скачиваний: 0

К прямым налогам в Российской Федерации относятся[10]:

- НДФЛ. Этот налог хоть и является федеральным, но зачисляется в региональный и местный бюджеты в следующих пропорциях - 85% в региональный бюджет, а остальные 15% идет в местные бюджеты субъектов РФ. Российские резиденты облагаются налогом на доходы физических лиц, прямым, подоходным налогом, полученным в календарном году. Нерезиденты облагаются налогом на доходы, полученные из источников в РФ. В некоторых налоговых соглашениях предусматриваются периоды освобождения от налогообложения в России по доходам нерезидентов из российских источников. Доходы, полученные от российских источников, включают вознаграждение за труд, доход, полученный от имущества, находящегося в России, дивиденды, полученные от российских юридических лиц, и вознаграждение за деятельность, осуществляемую в России (даже если она уплачивается иностранным юридическим лицом из-за рубежа);

- Налог на прибыль организаций. Один из важнейших прямых налогов в Российской Федерации. Налог на прибыль уплачивают налогоплательщики – юридические лица, получающие доходы на территории Российской Федерации от различной, коммерческой деятельности, разрешенной законодательством РФ. Основная ставка налога на прибыль составляет 20 процентов. При этом 3 процента перечисляют в федеральный бюджет, а 17 – в региональный Объектом обложения является валовая прибыль предприятия, представляющая собой сумму прибыли от реализации продукции (работ, услуг), основных фондов (основного капитала), иного имущества и доходов от внереализационных операции за вычетом суммы расходов по этим операциям;

- Налог на добычу полезных ископаемых. Это прямой федеральный налог, взимаемый с недропользователей. Данный налог так же занимает значительную долю в формировании доходов бюджета. В целях налогообложения добытым полезным ископаемым признается продукция горнодобывающей промышленности и разработки карьеров, содержащаяся в фактически добытом из недр минеральном сырье (породе, жидкости и иной смеси), первая по своему качеству соответствующая национальному стандарту, региональному стандарту, международному стандарту, а в случае их отсутствия - стандарту организации;

- Водный налог. Является прямым, федеральным налогом. Уплачивается налогоплательщиками, физическими лицами и организациями, осуществляющие специальное и (или) особое водопользование в соответствии с законодательством РФ. Поступления в бюджет РФ от данного вида налога также занимают большую долю в общем объеме поступлений;

5) ЕСХН. Специальный налоговый режим для сельскохозяйственных предприятий, для которых введен единый налог, заменяющий уплату ряда налогов, уплачиваемых компаниями на общей системе налогообложения. Суммы единого сельскохозяйственного налога зачисляются на счета органов федерального казначейства для их последующего распределения в соответствии с бюджетным законодательством Российской Федерации:

- в федеральный бюджет - 30%;

- в бюджеты субъектов Российской Федерации - 30%;

- в местные бюджеты - 30%

- в федеральный фонд обязательного медицинского страхования - 0,2%;

- в территориальные фонды обязательного медицинского страхования - 3,4%;

- в фонд социального страхования Российской Федерации - 6,4%;

- Упрощённая система налогообложения или единый упрощенный налог, заменяющий уплату ряда налогов, уплачиваемых компаниями на общей системе налогообложения. Применяется субъектами малого бизнеса. Налогоплательщикам предоставлено право выбирать один из двух объектов налогообложения: 1) доход; 2) доход, уменьшенный на величину расходов;

- Единый налог на вмененный доход. Применяется для отдельных видов предпринимательской деятельности. ЕНВД, так же как ЕСХН и УСН относится к специальным налоговым режимам и заменяет ряд налогов, уплачиваемых компаниями на общей системе налогообложения. Данный налог построен на принципиально иной основе, чем другие налоги, входящие в налоговую систему РФ. На такой же основе построен ещё один налог - на игорный бизнес. Особенность состоит в том, что размер налога зависит не от фактически достигнутых результатов деятельности налогоплательщика, а от так называемого вменённого дохода. Единый налог на вменённый доход уплачивают фирмы или предприниматели вместо налога на прибыль (или НДФЛ), НДС (за исключением налога, уплачиваемого на таможне при импорте товаров), налога на имущество организаций (или налога на имущество физических лиц - по имуществу, которое использует предприниматель для ведения «вменённой» деятельности). Остальные налоги нужно платить в общем порядке;

- ПСН или патентная система налогообложения - еще один специальный налоговый режим, который могут применять субъекты малого бизнеса, по видам деятельности, подпадающим под налогообложение данным налогом;

- Налог на имущество организаций Региональный налог, который уплачивают компании, владеющие на праве собственности движимым и (или) недвижимым имуществом, подпадающим под налогообложение в соответствии с налоговым кодексом РФ;

- Налог на игорный бизнес. Налог с доходов, полученных от организации и проведения азартных игр. Относится к региональным налогам, поступления от которого являются доходами субъекта РФ;

- Транспортный налог. Региональный налог, уплачиваемый физическими и юридическими лицами, владельцами зарегистрированных транспортных средств;

- Земельный налог. Местный налог, который уплачивается организациями и физическими лицами, обладающими земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

- Налог на имущество физических лиц. Местный налог на недвижимое имущество, находящееся в собственности физических лиц. Это один из немногих налогов, правовая основа которого была заложена на заре формирования налоговой системы РФ. С тех пор данный налог не претерпел принципиальных поправок, за исключением, пожалуй, налоговых ставок. Это единственный налог, исчисление и сбор которого регулируются не НК РФ, а принятым в 1991 г. Федеральным законом.

Исходя из вышеизложенного, можно сделать вывод, что критерии разделения налогов на прямые и косвенные – это общая, исторически сложившаяся классификация налогов по способу их взимания: прямой налог означает, что взимается он с дохода или имущества налогоплательщика и уплачивается им за счет своих средств. Другими словами, когда объектом налогообложения является прибыль, земля, капитал или доход юридического, или физического лица, то это налог прямой и он зависит от величины определенной собственности. Косвенный налог рассматривается как установление надбавки к цене товаров и услуг, которая уплачивается конечным покупателем, а прямые налоги – это те виды налогов, которые оплачиваются непосредственно в бюджет. В Российской налоговой системе большая часть налогов являются прямыми налогами, что является положительным, так как преобладание прямых налогов характерно для стабильной экономики, а в период экономических кризисов происходит рост косвенных налогов.

2.2 Место прямых налогов в налоговой системе Российской Федерации

Налоговая система является одной из важнейших экономических функций государства, основой финансового механизма регулирования экономики. От того, насколько правильно построены взаимоотношения между субъектами хозяйствования и государством по взиманию части дохода через налоги, а в особенности через механизм налога на прибыль, зависит эффективное функционирование экономики страны в целом. Как и в большинстве развитых стран мира, в налоговой системе Российской Федерации основная роль отводится прямым налогам[11].

Налоговые доходы представляют собой установленный бюджетным и налоговым законодательством перечень налогов и приравненных к ним платежей и сборов, которые подлежат обязательному зачислению в доходную часть соответствующего бюджета на безвозмездной основе. В федеральных бюджетах экономически развитых государств доля налогов в суммарных доходах составляет от 85 до 92%. Высокая доля налоговых поступлений в доходах федерального бюджета - особенность государств с рыночными принципами развития экономики.

Концентрация при помощи прямых налогов части валового внутреннего продукта и распределение его через систему государственных расходов представляют важную часть финансовых отношений. Прямые налоги носят объективный характер, имеют присущие финансам общие свойства и специфические, характерные черты и отличия.

Функционирование и динамичное поступательное развитие современной экономики невозможно представить без эффективно работающей налоговой системы. В связи с этим эффективная система налогообложения должна соответствовать пяти основным условиям: справедливость, адекватность, простота, прозрачность и административная легкость.

Хотя мнения о том, что создает хорошую налоговую систему, будут различаться, существует общее мнение о том, что эти пять основных условий должны быть максимизированы.

Справедливость означает, что каждый должен платить справедливую долю налогов. Существуют два важных понятия справедливости: горизонтальный капитал и вертикальный капитал.

Хотя система налогов не идеальна, важно стремиться к горизонтальному капиталу, поскольку налогоплательщики должны полагать, что к ним относятся одинаково. Так же важно стремиться к вертикальной справедливости, поэтому правительство не станет бременем для жителей с низкими доходами.

Адекватность означает, что налоги должны обеспечивать достаточный доход для удовлетворения основных потребностей общества. Налоговая система удовлетворяет требованиям адекватности, если она обеспечивает достаточный доход для удовлетворения спроса на государственные услуги, если рост доходов в год достаточен для финансирования роста стоимости услуг и если существует достаточная экономическая активность типа, облагаемого налогом, ставки могут быть относительно низкими.

Простота означает, что налогоплательщики могут избежать лабиринта налогов, форм и требований к подаче отчетов. Более простая система налогообложения помогает налогоплательщикам лучше понимать систему и снижает затраты на соблюдение.

Прозрачность означает, что налогоплательщики могут легко найти информацию о налоговой системе и о том, как используются налоговые деньги. С прозрачной системой налогообложения мы знаем, кто облагается налогом, сколько они платят и что делается с деньгами. Мы также можем узнать, кто (в широком смысле) платит налог, и кто извлекает выгоду из налоговых льгот, вычетов и кредитов.

Административная непринужденность означает, что налоговая система не является слишком сложной или дорогостоящей для налогоплательщиков или сборщиков налогов.

В Российской Федерации, само появление налогов в классическом виде было обусловлено прежде всего необходимостью получения доходов государства. В 1990-е гг. начался новый этап становления налоговой системы Российской Федерации, он связан с переходом от административной системы управления к рыночной и характеризуется постепенным построением налоговой системы, имеющей общие с развитыми экономическими странами черты. Современная налоговая система формировалась с учетом опыта экономически развитых стран мира[12].

С 1 января 1999 г. вступила в действие часть первая (Общая) Налогового кодекса РФ. Принятие Кодекса, несомненно, способствовало упорядочению налоговой системы, гармонизации взаимоотношений налогоплательщиков и государства и в конечном счете повышению собираемости налогов.

В Налоговом кодексе Российской Федерации, налоги классифицируются по различным признакам – по уровням бюджета (федеральные, региональные и местные), по категориям плательщиков (организации или физические лица), по назначению (общие и специальные) и т.д. Однако, классификации по способу взимания, налоговый кодекс не содержит.

Тем не менее, классификация налогов по способу взимания на прямые и косвенные играет существенную роль для современной системы налогообложения в Российской Федерации. При формировании налоговой политики государства большое значение имеет определение оптимального соотношения между прямыми и косвенными налогами. Проанализировав преимущества и недостатки прямого и косвенного налогообложения, многие ученые делают правомерный вывод о том, что финансовая система, базирующаяся только на одном виде налогов, бесперспективна, не может удовлетворять предъявляемым требованиям. Очевидно, что только разумным сочетанием прямых и косвенных налогов может быть создана оптимальная система налогообложения, способная обеспечивать государство достаточным количеством финансовых ресурсов для покрытия его потребностей и в то же время создавать условия для экономического роста.

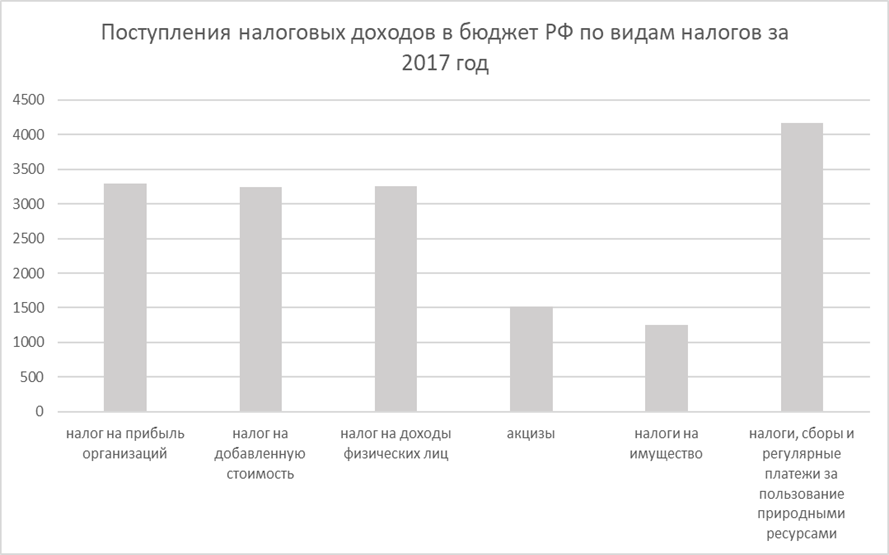

Рассмотрим официальную статистику по налоговым поступлениям в бюджет РФ от прямых и косвенных налогов за 2016 – 2017 г. (см. таблицу 3). На основании данных таблицы 3 составим диаграмму (рисунок1), которая наглядно изображает значение каждого налога в общем объеме поступлений в бюджет в настоящее время.

Рисунок 1 – Поступления налоговых доходов в бюджет РФ по видам налогов за 2017 год.

Из представленных данных налоговых поступлений в бюджет в 2017 году (см. рисунок 1), видно, что в настоящее время, объем доходов бюджета в значительной степени формируется из прямых налоговых платежей. Значительную часть доходов формируют такие прямы налоги как:

- налог на добычу полезных ископаемых,

- налог на прибыль организаций,

- налог на доходы физических лиц.

Значительную часть доходов от косвенных налогов составляет НДС.

Важность прямых налогов связана с тем, что эти налоги играют главную роль в пополнении бюджета Российской Федерации. От их собираемости во многом зависит финансирование жизненно важных расходов государства.