Файл: Страхование и его роль на финансовом рынке (Теоретические аспекты страхования).pdf

Добавлен: 14.03.2024

Просмотров: 24

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. Теоретические аспекты страхования

1.1. Сущность и значение страхования

1.3. Роль страхования в экономике

ГЛАВА 2. Оценка современного состояния страхового рынка

2.1. Ключевые показатели развития страхового рынка

2.2. Отраслевая структура страхового рынка Российской Федерации

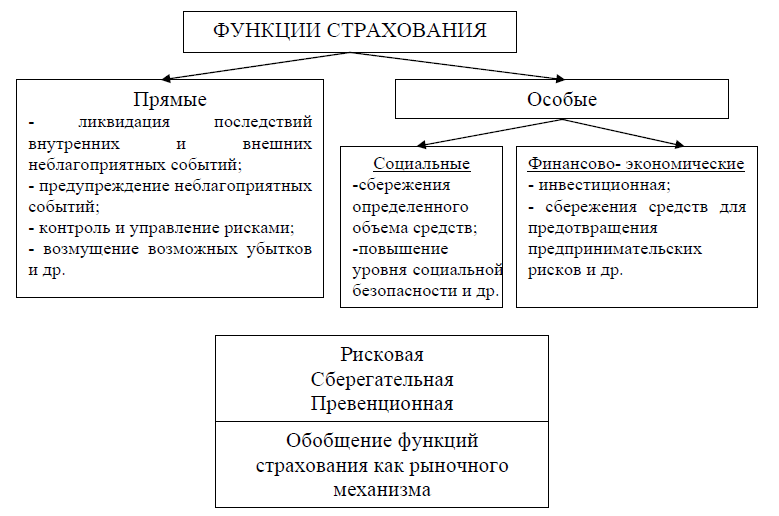

Рисунок 1. Функции страхования

Особые социальные и финансово-экономические функции – это потенциальные возможности страховых компаний, поэтому на рис. 1 указано на взаимосвязь и взаимообусловленность прямых и особых функций и их обобщение в функции страхования как механизма рыночной экономики[16].

Таким образом, задача страхования в экономическом механизме в целом можно свести до трех основных рыночных функций: 1) рисковая функция; 2) превенционная функция; 3) сберегательная функция.

Первую среди выделенных функций многие исследователи считают ведущей рыночной функцией страхования, рассматривая его как фактор ограничения уровня рискованности экономики в общей теории экономической неопределенности.

В условиях современных форм ведения бизнеса страхование является наиболее типичным методом передачи рисков в процессе риск-менеджмента. То есть, страхование как система экономических общественных отношений связана с категорией риска[17]. Однако не каждый риск может быть принят на страхование. Множественность рисков, присущих предпринимательству, социальному бытию общества, трудовой и личной жизни человека, вносит элемент неопределенности, является проявлением негативного влияния рисков.

Выделение только рисковой функции страхования не является обоснованным. В деятельности страховой компании четко различаются основная деятельность, которая в целом идентична другим субъектам предпринимательства, и движение средств страховых фондов, которые в рамках действующего законодательства могут использоваться страховыми компаниями в финансовой деятельности. Главным направлением такого использования фондовых средств является их размещение на финансовом рынке и получения определенных доходов, прежде всего, от инвестиционных и кредитных операций, поэтому на рис. 1 на обобщенном уровне наряду с рисковой приводятся превенционная и сберегательная функции[18].

Одна из важнейших функций страхования в рыночной экономике – инвестиционная.

Она выполняется, если деятельность страховых компаний позволяет им выступать настоящими инвесторами. В настоящее время страховые компании пока не стали мощными институциональными инвесторами, способными аккумулировать сбережения населения и юридических лиц и трансформировать их в инвестиционные ресурсы[19].

Однако большинство ученых, которые исследуют вопросы страхования в рыночной экономике, ставят инвестиционную функцию в один ряд с его прямыми функциями. Выделяет инвестиционную функцию страхования, по ее мнению, ее выполнение предусматривает вложения временно высвобожденных средств страховщика в разного рода объекты предпринимательства с целью получения прибыли[20].

В большинстве развитых стран основным источником получения прибыли страховых компаний является не только (и не столько) сбор страховых премий, а вложения части временно свободных средств резервного страхового фонда в прибыльные проекты, коммерческие сделки и ценные бумаги, то есть – собственно инвестиционная деятельность.

Так, уровень заинтересованности государства в финансовом, инвестиционном потенциале страхования не вызывает сомнения. Во всем мире страховые компании являются крупными инвесторами, играют ведущую роль на финансовом рынке, являются субъектными составляющими сложного механизма привлечения инвестиционных ресурсов в экономику[21].

На практике роль и значение инвестиционных и страховых операций в страховом бизнесе есть разные точки зрения. Одна из них основывается на том, что основной задачей страховой компании является предоставление страховых услуг, а поэтому инвестиционная деятельность имеет вторичное значение. Сторонники же другой точки зрения считают, что инвестиционная деятельность является главной, создает условия для выполнения страховых обязательств перед клиентами, особенно это касается страхования жизни. Если для западных страховых компаний инвестиционная функция является равнозначной относительно других функций, страховщики часто недооценивают важность инвестиционной функции[22].

Подавляющее большинство страховщиков зарабатывают средства непосредственно на страховых операциях и удовлетворяются низко доходными инвестиционными инструментами, такими, как депозиты[23].

Таким образом, инвестиционная деятельность страховых компаний имеет большое значение и на микроэкономическом уровне, поскольку она является одним из главных факторов обеспечения эффективного функционирования отдельной страховой компании.

Следующей функцией страхования как механизма рыночной экономики (которую одновременно можно рассматривать и как прямую, и как особую финансово-экономическую) является обеспечение бесперебойности экономических процессов, значение которых в современных условиях глобализации экономики возрастает.

Важнейшим условием нормального воспроизводственного процесса в экономике является его непрерывность и бесперебойность. Если же этот процесс нарушается в результате разрушительного воздействия стихийных сил природы и других чрезвычайных событий общество вынуждено использовать различные меры предосторожности, а если они не дают желаемого результата, то возмещать (полностью или частично) причиненный ущерб, восстанавливать нормальные условия производства и принимать другие меры компенсационного характера[24].

Исследования показывают, что тенденция увеличения количества природных чрезвычайных ситуаций, обусловленных усилением антропогенного воздействия на окружающую среду, отсутствием или неудовлетворительным состоянием сооружений инженерной защиты территорий, недостаточными объемами сейсмостойкого строительства сохранится в ближайшие годы. Основные причины этой тенденции кроются в продолжение износа оборудования и сооружений, нехватке квалифицированного персонала на многих опасных производствах, деградации некоторых элементов государственной системы контроля за опасными ситуациями. В таких условиях объективно возрастает осознанная потребность в государственном, коммерческом страховании, которое и развивается в стране параллельно с экономическими преобразованиями[25].

При достаточном уровне развития, страхование, обеспечивая бесперебойность экономических процессов и безопасность жизнедеятельности общества, выполняет антирисковую функцию и, тем самым, снижает нагрузку на расходную часть бюджета, поскольку возмещает убытки от наступления непредвиденных природных и техногенных явлений.

Надлежащее выполнение инвестиционной и превенционной функций, в свою очередь, обеспечивают выполнение страхованием роли важного института на финансовом рынке наряду с другими его составляющими (денежно-кредитным рынком, рынком ценных бумаг, услуг совместного инвестирования, негосударственных пенсионных услуг и других), а тем самым и рыночной инфраструктуры в целом.

Страхование позволяет успешно решать вопросы социального обеспечения, являясь важнейшим элементом социальной системы государства. В странах с развитой рыночной экономикой система социальной защиты населения включает в себя государственное социальное обеспечение, корпоративное страхование, индивидуальное страхование, негосударственное пенсионное обеспечение[26].

Следует отметить, что приведенные положения не исчерпывают весь ряд функциональной нагрузки страхования как механизма рыночной экономики. К тому же, эволюция общественного сознания и экономики, процессы глобализации объективно ставят перед страхованием новые функциональные задачи, что постепенно находит отражение и в теории страхования[27].

Кроме того, обобщение функций страхования как механизма рыночной экономики позволяет утверждать, что их надлежащее исполнение страховыми компаниями и страховым рынком в целом возможно лишь на основе такого управления, которое отвечает определенным рыночным требованиям, одним из основных инструментов чего является страховой маркетинг и маркетинг страховых услуг. Вместе с тем, рассмотрены вопросы дают представление о том, насколько страхование и его системные составляющие являются специфическими объектами для маркетинговой деятельности[28].

1.3. Роль страхования в экономике

Роль страхования неоценима, так как оказывает влияние на развитие экономики путем мобилизации внутренних сбережений и размещение накопленных средств в инвестиции, которые используются в качестве развития промышленности страны, а также оказывает влияние на экономический рост, обеспечивая финансовую стабильность, способствуя развитию торговли и коммерческой деятельности[29].

Также немаловажно влияние страхования на развитие общества, которое выступая в качестве институционального инвестора, обеспечивает стабильность функционирования процесса жизнедеятельности граждан. Необходимо выделить тот факт, что при формировании рыночной экономики в государстве активно развивался и институт страхования, перенимая опыт, культуру и практику страхования других стран. Необходимо использовать страхование как инструмент, способствующий устойчивому экономическому росту через поощрение и стимулирование торговли, защищая бизнес от возможных рисков финансовых потерь[30].

К сожалению, за последнее десятилетие произошло немало событий, которые крайне негативно сказались на экономической составляющей страны. В данном случае речь не только о всевозможных катаклизмах, катастрофах и бедах которые неоднократно потрясали нашу страну, но и крайне нестабильной экономической ситуацией вызванной санкциями в отношении России, введенные западными странами и лихорадкой на валютном рынке, которая, в результате, привела к девальвации рубля. Все эти невзгоды легли на плечи населения, как физических, так и юридических лиц, оставив негативный отпечаток на стабильности и финансовой устойчивости ряда организаций и предприятий реального сектора. В связи с вынужденной оптимизаций затрат вызванной необходимостью экономии средств и банкротство менее финансово устойчивых предприятий, привело к повышению уровня безработицы[31].

Государство и общество не остается в стороне и вынуждено принимать меры по защите интересов своих граждан. Для поддержания финансового благополучия, правительство создает финансовые запасы и средства общественного направления за счет результата неотъемлемых платежей. Эти ресурсы расходуются в соответствии с принятыми нормативами, а именно при наступлении старости нетрудоспособности, при болезнях и иных предустановленных законодательством случаях[32].

С финансовой точки зрения, данные мероприятия очень важны государству, так как способствуют выполнению общественных обязательств. Это жизненно важно для социальной политики, поскольку она определяет фактическую долю отдельных групп граждан в рамках государства и финансирование важнейших социальных проектов. Именно поэтому бюджетные средства являются важнейшим источником финансирования социальной политики (системы социального обеспечения) [33].

В то же время, возможности государства ограниченны и данными средствами невозможно, в полной мере, покрыть потребности населения в финансовой помощи, да и сумма социальных выплат не настолько велика, чтобы могла в полной мере покрывать потребности получателя. Именно поэтому важно осознавать, что ответственность за сохранность и финансовое благополучие, лежит на самих гражданах[34].

К сожалению, следует признать, что за последние годы страховой рынок России, собственно как и вся экономика страны, находится в крайне нестабильном состоянии, вызванном затянувшимся кризисом и высокой убыточностью страхового сектора. Но все эти сложности и невзгоды не коем образом не должны сказываться на качестве предоставляемых страховыми организациями услуг[35].

Более того, именно в условиях отсутствия стабильности и финансовой устойчивости, страхование приобретает еще большую значимость в обществе выполняя одну из важнейших своих функций, «социальную».

Выводы

Страхование – это институт финансовой и социальной защиты. Функция финансовой защиты обусловлена целью страхования как инструмента защиты, предоставляемой в денежной форме при наступлении страховых случаев, то есть при реализации рисков, на случай наступления которых осуществляется страхование. Функция социальной защиты предопределена целью страхования как института защиты: реализуя любой вид страхования, страховщики предоставляют финансовую защиту участкам страхования и, тем самым, способствуют защите всего общества.