Добавлен: 14.03.2024

Просмотров: 35

Скачиваний: 0

Содержание:

ВВЕДЕНИЕ

Государство не может существовать без такой функции, как сбор налогов. Обязанность по уплате налогов закреплена в конституциях многих государств. Одним из основных налогов, существенно пополняющих бюджет нашей страны, является налог на доходы физических лиц (НДФЛ).

Налог на доходы физических лиц регулируется главой 23 НК РФ. Данный налог был введен в нашей стране в 2001 г. и заменил ранее действовавший подоходный налог с физических лиц, носивший прогрессивный характер, т.е. по мере роста доходов налогоплательщика возрастали не только сумма налога, но и налоговая ставка.

Важнейшим принципом действующего в настоящее время НДФЛ, вступившего в силу с 2001 г., стало равенство налогоплательщиков перед законом вне зависимости от социальной или иной принадлежности. Ставки налога теперь едины для всех налогоплательщиков. Таким образом, прогрессивность подоходного налога была заменена так называемой «плоской» шкалой НДФЛ, сохраняющей неравенство доходов до и после налогообложения.

НДФЛ – прямой, регулирующий налог, что указывает на его большую значимость в регулировании экономики и формировании доходной части бюджетов различных уровней.

На правильность исчисления НДФЛ оказывают влияние множество факторов. Существуют законные основания для его существенного уменьшения и даже возврата из бюджета. Поэтому вопрос о правильном исчислении данного налога с учетом всех возникающих особенностей является наиболее актуальным, так как затрагивает интересы миллионов людей.

Актуальность темы продиктована еще и тем, что в сфере исчисления налога на доходы физических лиц очень часто фиксируются грубые финансовые нарушения, влекущие за собой тяжелые последствия, как для отдельных предприятий и граждан, так и для всей страны в целом.

Целью данной работы является изучение порядка ведения налогового учета по НДФЛ и предоставление отчетности в налоговые органы. Цель исследования определила необходимость решения следующих задач:

- раскрыть понятие и сущность НДФЛ;

- выявить формы регистров налогового учета агентов по НДФЛ;

-рассмотреть порядок их заполнения, сроки сдачи.

Теоретической основой исследования послужили труды Брызгалина А.В., Винницкого Д.В., Захарьина В. Р. , Малиса Н. И. и др., а также нормативно-правовые источники, материалы периодических изданий.

1. Экономическая сущность НДФЛ

Налог на доходы физических лиц регулируется Налоговым Кодексом Российской Федерации, часть II, глава 23.

НДФЛ – налог федеральный, прямой, личный. Данный налог уплачивается исключительно физическими лицами.

Налогоплательщиками, согласно статье 207 НК РФ, НДФЛ являются:

- физические лица, являющиеся налоговыми резидентами РФ

- физические лица, получающие доходы от источников, в РФ, не являющиеся налоговыми резидентами РФ.

К доходам согласно статье 208 НК РФ, полученным от источников в РФ, относятся:

1) дивиденды и проценты, полученные от организации, ИП

2) страховые выплаты;

3) доходы, полученные авторских или иных смежных прав;

4) доходы, от сдачи в аренду имущества;

5) доходы от реализации;

6) вознаграждение за выполнение трудовых или иных обязанностей;

7) пенсии, пособия, стипендии и иные аналогичные выплаты;

8) доходы, полученные от эксплуатации коммуникаций на территории РФ;

9) выплаты правопреемникам умерших застрахованных лиц;

10) иные доходы, получаемые налогоплательщиком в результате осуществления им деятельности в РФ.

К доходам, полученным от источников в РФ, не относятся доходы физического лица, полученные им в результате проведения внешнеторговых операций, при условии, если:

1) поставка товара осуществляется физическим лицом не из мест хранения, находящихся на территории РФ;

2) к операции не применяются положения пункта 3 статьи 40 НК РФ;

3) товар не продается через обособленное подразделение иностранной организации в Российской Федерации.

Объектом налогообложения, в соответствии со статьей 209 НК РФ, признается доход, полученный налогоплательщиками:

1) от источников в РФ и (или) от источников за пределами РФ – для физических лиц, являющихся налоговыми резидентами Российской Федерации;

2) от источников в РФ – для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

При определении налоговой базы, на основании статьи 210 НК РФ, учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

При этом при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

В соответствии со статьей 223 НК РФ дата фактического получения доходов иного характера определяется как день:

1) выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц – при получении доходов в денежной форме;

2) передачи доходов в натуральной форме – при получении доходов в натуральной форме;

3) уплаты налогоплательщиком процентов по полученным заемным (кредитным) средствам, приобретения товаров (работ, услуг), приобретения ценных бумаг – при получении доходов в виде материальной выгоды.

Доходы физических лиц облагаются различными налоговыми ставками, в зависимости от источника дохода, указанными в статье 224 НК РФ:

1. Налоговая ставка устанавливается в размере 13% на все доходы, за исключением нижеследующих.

2. Налоговая ставка устанавливается в размере 35% в отношении:

- стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг стоимостью не более 4000 рублей (п. 28 ст. 217 НК РФ);

- процентных доходов по вкладам в банках в части превышения размеров, указанных в статье 214.2 НК РФ;

- суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств, если заимодавцы являются взаимозависимыми по отношению к налогоплательщику.

3. Налоговая ставка устанавливается в размере 30% в отношении всех доходов, получаемых физлицами, не являющимися налоговыми резидентами РФ, за исключением доходов, получаемых в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере 15%.

4. Налоговая ставка в размере 9% устанавливается:

- в отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физлицами, являющимися налоговыми резидентами РФ.

- в отношении доходов в виде процентов по облигациям с ипотечным покрытием.

Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до полного рубля (ст. 225 НК РФ).

От налогообложения освобождаются доходы:

1) государственные пособия (кроме пособий по временной нетрудоспособности), включая пособия по безработице, беременности и родам;

2) пенсии;

3) все виды компенсационных выплат;

4) алименты, получаемые налогоплательщиками;

5) доходы в денежной и натуральной формах, получаемые от физических лиц в порядке наследования или дарения (за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев)

6) доходы, не превышающие суммы в 4000 рублей, за налоговый период, в виде призов, выигрышей, подарков и материальной помощи от работодателя.

И другие доходы, перечень которых указан в статье 217 НК РФ.

Налоговым периодом, в соответствии со статьей 216 НК РФ, признается календарный год.

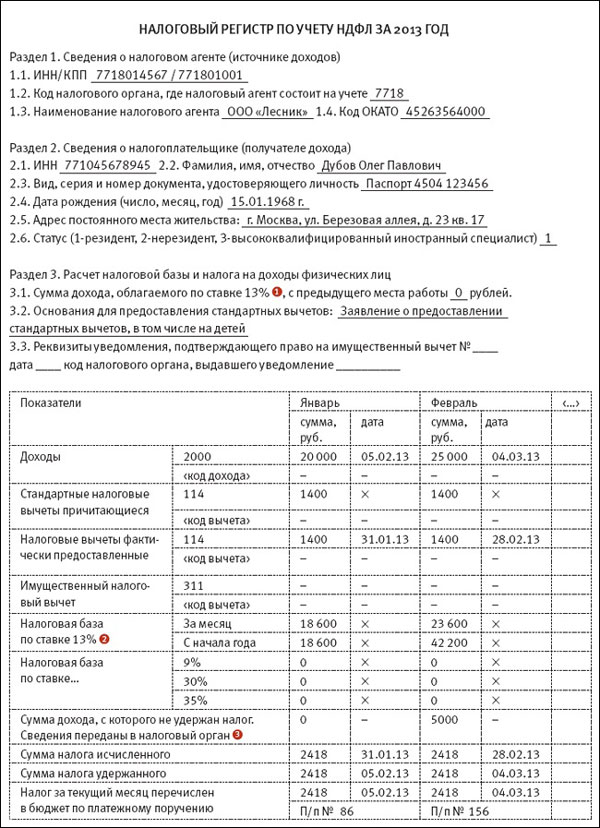

2. Понятие регистра налогового учета по НДФЛ

В бухгалтерском учете существуют самые разнообразные синтетические и аналитические регистры, основным предназначением которых является отображение информации по какому-либо счету. Регистр — это своего рода отчетная информация о том, какие движения были осуществлены по тому или иному счету за конкретный период времени. Что касается НДФЛ, то этот налог имеет собственный регистр учета, в котором отражаются конкретные данные по сотруднику о суммах начисленного, удержанного и перечисленного налога на доходы.

Единой формы этого документа не предусмотрено законодательством, а потому бухгалтер должен самостоятельно разработать эту форму отчетности. Многие компьютерные программы для осуществления бухгалтерского учета имеют стандартный вид регистра по НДФЛ, которым легко можно пользоваться. В нем содержится подробная информация о том, какие виды доходов были получены, какие суммы НДФЛ были начислены и удержаны у работника, а также перечислены в государственный бюджет.

Цель использования

Для чего вообще необходимо формировать регистр по НДФЛ и можно ли обойтись без него? Следует отметить, что данная форма отчетности позволяет бухгалтеру решить несколько важных задач, к которым относятся:

- достоверное разнесение доходов по их кодировкам;

- правильное исчисление налога, подлежащего удержанию их доходов сотрудника;

- возможность анализа всех операций, проводимых в части расчета, удержания и перечисления НДФЛ;

- формирование справок 2-НДФЛ по каждому сотруднику.

Формирование регистра

Регистр, формируемый для анализа НДФЛ по сотруднику, как правило, состоит из нескольких блоков. К ним относятся:

1. основные сведения об организации. Сюда включается информация, которая непосредственно характеризует предприятие, в том числе его наименование, ИНН и КПП, адрес регистрации и любые другие необходимые данные;

2. основные сведения о сотруднике. Поскольку регистр составляется отдельно на каждого сотрудника, он должен содержать подробные сведения о нем. К такой информации относятся ФИО, идентификационный номер налогоплательщика, паспортные данные, адрес регистрации и любая другая необходимая информация;

3. доходы, полученные сотрудником. Данный блок содержит достаточно большой объем информации, разделенный по месяцам и кодам. Каждый вид дохода имеет свою собственную кодировку, которая также отражается и в справке 2-НДФЛ, а потому эти данные обязательно должны совпадать. Кроме того, в этом разделе должна быть информация о том, сколько именно налога удержано в целом за месяц по всем видам дохода;

4. предоставленные вычеты. В этом блоке необходимо отразить, какие именно вычеты — личные, имущественные или социальные были предоставлены сотруднику. От их размера зависит тот размер налога, который был удержан в том или ином месяце;

5. размер исчисленного налога. В данном разделе отражается информация о том, какой размер налога и в какую дату был начислен на доходы сотрудника. Для различных доходов существует своя дата начисления налога, а потому именно это различие должно отображаться в данной части регистра;

6. размер удержанного налога. Данный блок содержит информацию о том, какой размер налога и в какую дату был удержан с доходов сотрудника. Для различных доходов существует своя дата удержания налога, а потому именно это различие должно отражаться в данном разделе регистра;

8. размер перечисленного налога. В этой части регистра по НДФЛ отражается информация о том, когда именно был перечислен налог и в каком размере. Дата перечисления зависит от того, к какому виду относится доход, поскольку все они отличаются этой характеристикой;

9. предоставленные справки. В регистре налогового учета также отражается информация о том, когда сотруднику выдавались справки 2-НДФЛ. При этом обязательно указываются их номера и даты, которые также разносятся в специальном журнале выданных справок.

Регистр налогового учета по НДФЛ (образец заполнения)

Подписывать отчет обязательно должен бухгалтер, составивший данный налоговый регистр, поскольку именно он несет ответственность за правильность формирования и отображения данных. Кроме того, регистр подписывает и руководитель организации, так как он является полностью ответственным за финансово-хозяйственную деятельность предприятия в целом.

Что касается срока хранения налоговых регистров по НДФЛ, то он составляет 4 года, причем документы по начислению дохода и удержанию налога также должны сохраняться. Это необходимо потому, что налоговая инспекция имеет право прийти в организацию с выездной проверкой, и тогда ее сотрудники обязательно попросят регистры по НДФЛ на проверку.