Файл: Проектный контроллинг ( ОАО «Светлогорский хлебозавод» ).pdf

Добавлен: 14.03.2024

Просмотров: 43

Скачиваний: 0

- тщательное планирование всех работ, выполнение которых необходимо для завершения проекта;

- точная оценка времени, ресурсов и затрат;

- учет фактического выполнения и затрат во временном разрезе;

- периодическая переоценка времени и затрат, необходимых для выполнения оставшейся работы;

- многократное, периодическое сравнение фактического выполнения и затрат с графиком и бюджетом.

Система управления проектом должна обеспечивать корректирующие воздействия там и тогда, где и когда они необходимы. Например, если происходит задержка окончания отдельных работ, то, например, ускорить их выполнение можно за счет перераспределения трудовых ресурсов и оборудования. Если же задерживается поставка проектной документации, увеличиваются затраты на материалы и оборудование, субподрядчики срывают директивные сроки, то необходимо пересмотреть план проекта. Коррекция плана может быть ограничена пересмотром параметров работ, а может потребовать разработки совершенно новой сетевой модели, начиная с текущего состояния и до момента окончания проекта.

Принципы построения эффективной системы контроля применяются для эффективного управления в рамках оперативного цикла проекта, который требует проектирования, разработки и внедрения хорошо организованной системы контроля, необходимой для достижения непосредственной обратной связи. Посредством этой связи фактическое использование ресурсов может сравниваться с плановыми работами, установленными на стадии планирования. Существует несколько основных принципов построения эффективной системы контроля.

Наличие конкретных планов. Планы должны быть содержательны, четко структурированы и фиксированы, с тем, чтобы обеспечивать основу для контроля. Если планы обновляются слишком часто и без применения процедур контроля за изменениями, контроль над проектом может быть потерян. Наличие информативной системы отчетности. Отчеты должны отображать состояние проекта относительно исходных планов на основании единых подходов и критериев. Для обеспечения этого должны быть четко определены и достаточно просты процедуры подготовки и получения отчетов, а также определены для всех видов отчетов четкие временные интервалы. Результаты, представленные в отчетах, должны обсуждаться на совещаниях.

Наличие эффективной системы анализа фактических показателей и тенденций. В результате анализа собранных данных руководство проекта должно определить, соответствует ли текущая ситуация запланированной, а если нет, то рассчитать размер и серьезность последствий отклонений. Двумя основными показателями для анализа являются время и стоимость. Для анализа тенденций в стоимостных и временных оценках работ проекта необходимо использовать специальные отчеты. Прогноз, например, может показать увеличение стоимости проекта или задержки по срокам. Однако часто отклонения во временных и стоимостных показателях оказывают также влияние на содержание предстоящих работ и качество результатов.

Наличие эффективной системы реагирования. Завершающим шагом процесса контроля являются действия, предпринимаемые руководством и направленные на преодоление отклонений в ходе работ проекта. Эти действия могут быть направлены на исправление выявленных недостатков и преодоление негативных тенденций в рамках проекта. Однако в ряде случаев может потребоваться пересмотр плана. Перепланирование требует проведения анализа «что, если», обеспечивающего предсказание и расчет последствий от планируемых действий. От менеджера зависит также убеждение и мотивация команды проекта в необходимости тех или иных действий. В рамках функции контроля и оперативного управления реализацией проекта решаются задачи измерения, прогнозирования и оценки складывающейся оперативной ситуации по достижению результатов, затратам времени, ресурсов и финансов, анализу и устранению причин отклонения от утвержденного плана, коррекция плана. Обычно при управлении проектом контролируются три основные количественные характеристики - время, объем работ и стоимость. Кроме того, руководство отвечает за управление содержанием работ (изменениями), качеством и организационной структурой. Важным для анализа хода работ параметром является текущая дата (пороговая дата), которая представляет собой как бы момент времени, относительно которого производится анализ. Состояние работ по проекту оценивается относительно пороговой даты.

Основные методы анализа состояния работ, используемые менеджером, предусматривают сбор фактических данных о достигнутых результатах и оценку фактических затрат, оценку оставшегося объема работ, анализ фактической выработки на текущую дату.

Руководство должно установить последовательность сбора данных через определенные интервалы времени, производить анализ полученных данных, анализировать текущие расхождения фактических и плановых показателей и прогнозировать влияние текущего состояния дел на затраты по оставшемуся объему работ. Другими словами, руководство должно организовать процессы контроля проекта.

Процессы контроля проекта подразделяются на основные и вспомогательные:

- общий контроль изменений - координация изменений по проекту в целом;

- ведение отчетности по проекту - сбор и передача отчетной информации о ходе реализации проекта, включая отчеты о выполненных работах, о выполнении плановых показателей, прогноз с учетом имеющихся результатов;

- контроль изменений содержания - контроль за изменениями содержания проекта;

- контроль расписания - контроль за изменениями в расписании проекта;

- контроль затрат - контроль затрат по работам и изменений бюджета проекта;

- контроль качества - отслеживание конкретных результатов проекта для определения их соответствия установленным стандартам и принятие необходимых мер по устранению причин, приводящих к нарушению качества;

- контроль риска - реагирование на изменение уровня риска в ходе реализации проекта.

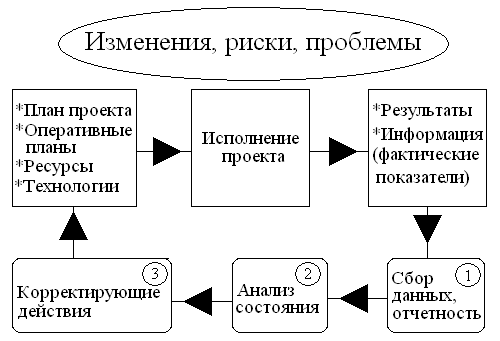

Процессы контроля проекта тесно взаимосвязаны и могут быть представлены при необходимости как один интегрированный процесс, состоящий из выбранных процессов. Например, совместная реализация процессов ведения отчетности, контроля изменений содержания, контроля расписания и контроля затрат может быть представлена в виде трехэтапного процесса отслеживания фактического состояния работ, анализа результатов и измерения прогресса и проведения корректирующих действий для достижения целей проекта (рисунок 1.3):

- отслеживание: сбор и документирование фактических данных; определение в официальных и неофициальных отчетах степени соответствия фактического выполнения запланированным показателям;

- анализ: оценка текущего состояния работ и сравнение достигнутых результатов с запланированными; определение причины и путей воздействия на отклонения от выполнения плана;

- корректировка: планирование и осуществление действий, направленных на выполнение работ в соответствии с планом, минимизацию неблагоприятных отклонений или получения преимуществ от возникновения благоприятных отклонений.

Рисунок 1.3 - Обобщенная схема процесса контроля исполнения проекта

Таким образом, управленческий процесс включает в себя контроль окончательных результатов как заключительную фазу управления. Эта производственная функция состоит из определения действительных значений и их сравнения с заданными значениями, чтобы принять решение о результате реализации. Если наблюдается расхождение между заданными и действительными значениями, необходимо найти причину этого.

Таким образом, контроль - это процесс определения, оценки и информирования об отклонениях действительных значений от заданных или их совпадениях и результатах их анализа. Все эти составляющие находятся в неразрывном единстве и взаимосвязи. Планирование дает информацию о заданных значениях. Учет предоставляет информацию о фактических показателях. С другой стороны, контрольная информация определяет актуальные меры управления, новые планирование и учет. Все это связано с целями деятельности. Реализовать все эти функции в комплексе проекта позволяет система контроллинга.

Глава 2. Анализ организации контроллинга на примере ОАО «Светлогорский хлебозавод»

ОАО «Светлогорский хлебозавод» расположено в г. Светлогорск по улице Авиационная, 1/5. Общая площадь 0,8 га. Производственная мощность по выпуску хлебобулочных изделий 2,5 тонны в сутки. Также налажен выпуск кондитерских изделий (пряники, печенье) до 0,5 тонн в сутки.

Промышленная вода поступает с городского водозабора, расход воды в сутки не учитывается. Снабжение теплоэнергией и горячей водой осуществляется через собственную котельную.

Производственное направление ОАО «Светлогорский хлебозавод» – хлебобулочно-кондитерское с развитием хлебопечения. Предпочтение отдается выпечке хлебных изделий, это связано с их рентабельностью, но ограничено сбытом данной продукции. Поэтому для полного использования производственных мощностей сохраняется и даже увеличивается производство кондитерских.

Основными клиентами ОАО «Светлогорский хлебозавод» являются предприятия, организации и частные предприниматели Светлогорского района.

Основными видами деятельности предприятия являются:

- производство хлебобулочных и кондитерских изделий и их реализация;

- производство иной продовольственной продукции и ее реализация;

- оптовая и розничная торговля продуктами питания;

- закупка сельскохозяйственной продукции.

Организационная структура предприятия представлена в приложении А.

Для реализации задач и функций контроллинга была на предприятии создана группа, участники которой были отозваны из различных подразделений по приказам, без формирования отдельного структурного подразделения. Это связано со спецификой проектной работы, потому что проект по определению не может продолжаться 10-20 лет, т.е. все работники группы контроллинга проекта выпуска новых видов хлебобулочных изделий работают в ней временно.

Поскольку группа контроллинга работает по проекту, то и подчиняется она непосредственно руководителю проекта. Структура проектной команды и группы контроллинга периодически измеряется и утверждается приказами руководителей департамента.

Группа контроллинга собирает информацию и проводит анализ по нескольким показателям работы по проекту.

Первый показатель – соответствие плановых и фактических сроков выполнения определенных этапов работ: начало производства и главном конвейере, начало выпуска партий в опытно-промышленном производстве и т.д.

Второй показатель – качество хлебобулочных изделий, степень соответствия их стандартам.

Третий показатель – себестоимость хлебобулочных изделий (плановое значение и фактическое), а также затраты на проектируемые новинки.

Разработка новой продукции ведется циклически. Сначала разрабатывается конструкторская документация с литерой Д1, потом изготавливаются пробная продукция, затем проводятся испытания, лабораторный анализ состава продукции. Как правило, в ходе испытаний выявляются недостатки. На следующем цикле (разработка КД с литерой Д2) недостатки устраняются и цикл повторяется еще раз. Всего бывает три или четыре цикла в зависимости от новизны хлебобулочных изделий. После разработки КД Д3 начинается работа технологов, а работа конструкторов продолжается. Такая совместная работа называется «параллейный инжиринг». Технологическая подготовка производства делится на два крупных направления - внутреннее производство и внешние поставки сырья и материалов.

На этапе изготовления прототипов проверяются технология изготовления хлебобулочных изделий, их состав, формируется массив запросов на улучшение качества (калорйиность, содержание тех или иных добавок, вес изделий и т.д.).

В службе главного конструктора создана система ЭСКС, которая содержит спецификации (состав) хлебобулочных изделий с биологически активными добавками. Для подготовки производства внешних комплектующих используется специализированная информационная система, которая содержит информацию по выдаче технических заданий на оснастку, заключению договоров на подготовку производства, по поставке комплектующих на испытания.

Для внутризаводской подготовки производства есть две системы: «технологические маршруты изготовления» и «заказ и поставка продукции».

В экономической службе есть электронная система по расчету себестоимости хлебобулочных изделий.

К числу проектов по совершенствованию товарного ассортимента рассматривается проект выпечки хлеба «Сховский», предназначенный для диабетического питания.

В год ОАО «Светлогорский хлебозавод» планирует выпускать 250 тонн хлеба «Сховский».

Для расчета экономической эффективности реализации первого мероприятия рассмотрим калькуляцию себестоимости хлеба «Сховский» 0,5 кг (на 1 т. произведенной продукции), которая представлена в таблицах 2.1 и 2.2.