Файл: Налоговая система Российской Федерации и проблемы ее совершенствования.pdf

Добавлен: 14.03.2024

Просмотров: 82

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические основы построения налоговой системы

1.1 Эволюция представлений о роли налогов в обществе

1.2 Сущность налоговой системы

1.3 Развитие налогообложения в России

2. Анализ налоговой системы РФ

2.1 Характеристика налоговой системы России

2.2 Принципы и механизм управления налоговой системой в России

3. Проблемы и пути совершенствования налоговой системы РФ

3.1 Проблемы современной налоговой системы России

Содержание:

Введение

Для обеспечения выполнения государством своих функций необходимы денежные средства, которые образуют государственный бюджет. Формирование государственного бюджета происходит за счет налогов, регулирование поступления которых является одним из главных видов государственной экономической политики.

Налоги – это обязательные платежи юридических и физических лиц, поступающие государству в законодательно установленном порядке. Без налогов и сборов невозможно существование государства. В рыночной экономике налоги являются важнейшим рычагом государственного влияния на экономические процессы. Это «кровеносные артерии», по которым происходит финансовое наполнение бюджетов различных уровней для реализации жизнеобеспечивающих функций государства. Налоговые поступления в доходах федеральных бюджетов развитых стран составляют до 90 %, в доходах региональных и местных бюджетов до 50 %.

Налоги, взимаемые на территории Российской Федерации, не существуют изолированно, а объединяются в налоговую систему. В условиях рыночных отношений налоговая система является основой механизма государственного регулирования экономики с помощью финансовых рычагов. Эффективность функционирования хозяйства страны в полной мере зависит от работы налоговой системы.

Возрастающая роль налогов, способствовала изменению отношения к ним общества, оно уже не такое негативное, как было в раннее историческое время. Ведь именно посредством налогов государство решает сложные экономические, социальные и многие другие общественные проблемы. Не вызывает сомнения, что в настоящее время налоги призваны обеспечивать не только балансировку между общественными потребностями и ресурсами, необходимыми для их удовлетворения, но и решение многих задач, связанных с развитием общества и государства в целом.

Актуальность исследуемой темы обуславливается необходимостью и важностью реформирования налоговой политики и налогового законодательства, выработки принципов и направлений налоговой политики государства, которые бы отвечали современным условиям развития отечественной экономики и обеспечили реализацию социально-экономических обязательств государства перед гражданами и условия для экономического роста России.

Объектом исследования в курсовой работе выступает налоговая система Российской Федерации.

Актуальность данной темы заключается в том, чтобы обратить внимание на процесс развития рыночных структур ϶кономики и на образование и функционирование естественных монополий.Потому что, именно они имеют общественное значение, определенную рыночную власть. Конечно, изучению ϶того вопроса посвящено много литературы, выдающиеся ученые в области ϶кономики такие как: х Дж.Робинсон и Е. Чемберлен рассматривали вопрос монополии в сво

их трудах.Современные ученые также заинтересованы ϶тим вопросом, и вносят свои знания, свои идеи в исследование вопроса естественных монополий. Это такиеученые, как В. Базилевич, В.Венгер, А. Кутыркин, В. Цапелик и другие. Но я считаю, что вопросу о естественных монополиях нужно уделять больше внимания, так как в совре

менной ϶кономической науке еще не существует единого сущностного объяснения «Естественная монополия».Постановка зад.

Предметом исследования являются пути совершенствования налоговой системы РФ.

Целью данной курсовой работы является рассмотрение налоговой системы РФ и проблем ее совершенствования.

Для достижения поставленной цели в курсовой работе необходимо решить следующие задачи:

- рассмотреть теоретические основы построения налоговой системы;

- провести анализ налоговой системы РФ;

- выявить проблемы и предложить пути совершенствования налоговой системы РФ.

Поставленные задачи определяют структуру курсовой работы.

Методы исследования: логический, статистический, сравнения, социологический, детализации и синтеза.

Необходимо отметить, что рассматриваемая тема в достаточной степени освещена в литературе, поэтому в ходе написания работы был использован широкий спектр литературных источников.

1. Теоретические основы построения налоговой системы

1.1 Эволюция представлений о роли налогов в обществе

Налоги – это историческая, экономическая и правовая категория. Причиной возникновения налогов стало разделение общества на классы, возникновение государства, для существования которого были необходимы финансы.

С изменением общественных отношений менялись виды налогов и методы их взимания. Эволюция общественных отношений меняла и представление о сущности и роли налогов, их теоретическое обоснование.

Процесс формирования представлений о сущности и природе налогов прошел несколько этапов в своей эволюции (рис. 1).

Дань с побежденного народа, военная добыча,

"налог на побежденного"

Древний мир

Жертвоприношение

Возникновение

первых государств

Арендная плата

Древний Египет

Дары государству

Ранние феодальные государства

Помощь государству

XVI-XVII века

Публичное правовое

обязательство

XVIII-XX века

Рисунок 1 – Эволюция представлений о природе налогов [7, c. 34]

Таким образом, со временем налоги стали основной формой государственных доходов. И если на первых пяти этапах (до XVIII века) налог выступал как экономическая категория. То уже на последнем этапе эволюционного развития он получил правовой статус и стал выступать еще как политико-правовая категория.

Формирование основных налоговых теорий как законченных учений начиналось с начала XVII века. Налоговые теории представляют собой модели построения налоговых систем государства с различной степенью обобщения и классифицируются как общие и частные теории налогов (табл. 1).

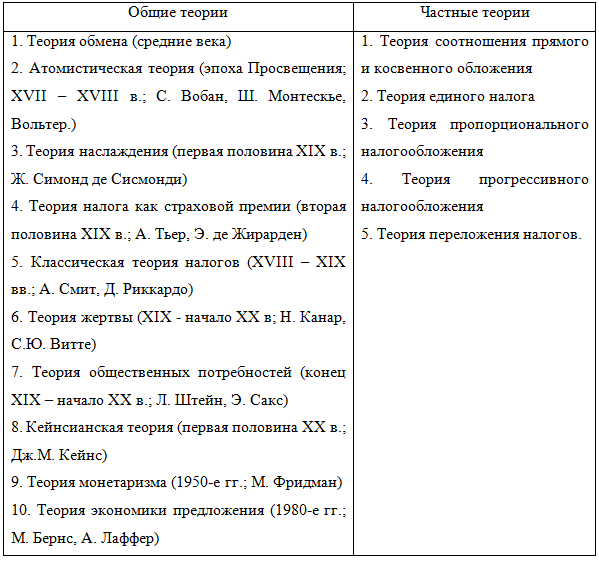

Таблица 1 – Классификация налоговых теорий

Общие теории отражают назначение налогообложения в целом, дают обоснование налога и раскрывают его экономическую сущность. Частные теории исследуют отдельные проблемы в сфере налогообложения [5, c. 62]

Исторически сложились два направления исследования роли и функций налогов и их влияния на народное хозяйство. В первом направлении налоги рассматриваются как изъятия обслуживающие непроизводительные расходы государства, которые не связаны с удовлетворением экономических потребностей общества и соответственно признаются вредными для общества. Данные концепции представляют налог как "зло" и рассматривают исключительно его фискальное воздействие на народное хозяйство. Таким образом, концепции первого направления считают, что налог выполняет только фискальную функцию и, следовательно, является прямым вычетом из чистого дохода народного хозяйства.

Второе направление определяет государственную деятельность как составную часть народно-хозяйственной, как фактор социально-экономического развития и налог считается как осознанная необходимость. По этим концепциям налог предстает как "добро" и оказывают стимулирующее и регулирующее влияние на народное хозяйство. В рамках данного направления налог выполняет не только фискальную функцию, но и стимулирующую и регулирующую функции.

В настоящее время исследования функций налогов во многом предопределяются этими основными направлениями. Сегодня, как и раньше, в современной экономической литературе нет единого понимания объема и содержания функций, которые выполняют налоги.

1.2 Сущность налоговой системы

В каждой государстве имеется система собственных типов налоговых систем, которые отличны друг друга. Своим особым «национальным лицом» обладают американские, английские, немецкие, французские и другие налоговые системы. Во многом это определяется традициями, которые влияют на совокупность количественных и качественных характеристик, а также конкретная социально-экономическая ситуация и, значит, имеющиеся задачи, решаемые налоговой системой в определенный момент времени. При этом налоговые системы объединены общими чертами, присущими всем государствам.

Глобализация мирового пространства обусловила высокую динамичность развития, нелинейность и самоорганизацию национальных экономических систем. Рассматривая банковскую систему, как часть экономической системы, следует учитывать, что она является большой сложной открытой сознательная системой, состоящей под воздействием внешних и внутренних факторов в течение длительного временного периода и является циклической совокупности учреждений, осуществляющих банковскую деятельность и выполняют функцию внутреннего управления ими. В современных условиях, синергетика выступает как новый этап развития системного подхода для открытых неравновесных систем. Новая парадигма экономической мысли позволяет отойти от ограничений диалектики. На основе данной концепции пересматривается деструктивная роль классической концепции хаоса, линейные характеристики процесса развития дополняются нелинейными.

Для современных стран, имеющих развитую экономику, является характерным процесс расширенного и усиленного вмешательства со стороны государства в разные сферы экономической сферы. Различными являются лишь компоненты, определяющие степень данного вмешательства. В США, в частности, она ниже, во Франции – выше, Германия характеризуется средним уровнем вмешательства. Основной инструментарий государственного регулирования определяется финансовым воздействием на предприятия и индивидуальных предпринимателей посредством налоговой политики [3, c. 61].

Аннотация.Усиление дивергентность развития регионов, чревато негативными ϶кономическими, политическими, социальными последствиями, требует разработки соответствующей государственной региональной политики, направленной на обеспечение конвергентного развития регионов. Проведен выбор и обоснование основных финансовых механизмов повышения конкурентоспособности реального сектора ϶кономики в соответствии с поставленными целями и критериями отбора. Проанализированы инструменты финансового обеспечения и финансового регулирования выделенных механизмов. Ключевые слова: регион, конвергенция, дивергенция, финансовый механизм, реальный сектор ϶кономики. Постановка проблемы. Проблемы чрезмерной дифференциации по показателям с

оциально-϶кономического развития до недавнего времени считали воп.

Каждое государство обладает своей, отличной от других налоговой системой, складывающейся под влиянием различных экономических, политических социальных условий, обладающих характерными для нее налогами, их структурой, способами внесения, значением ставок, фискальными полномочиями разных уровней власти, налоговой базой, сферой действия налогов, совокупностью налоговых льгот.

Основу формирования налоговой системы составляет совокупность различных параметров. В частности: совокупность налоговых изъятий относительно внутреннего валового продукта, прогрессивности, пропорциональности и регрессивности налоговых ставок и пр. Один из ключевых параметров, во многом определяющий налоговую систему какого-либо государства, определяется соотношением прямого и косвенного налогообложения.

Современный этап развития экономики Российской Федерации характеризуется значительными изменениями макросреды, представленные углублением глобализаций них процессов, быстрым обновлением производства, внедрением новейших технологий, влияющих на интенсивность их экономического роста. Поэтому для учета быстрых, структурных изменений, для повышения показателей, характеризующих развитие региона целесообразно всесторонне проанализировать региональный пространство.

Система налогообложения представляет собой механизм аккумулирования доходов государственного бюджета и влияния на процесс общественного производства, представленного: его структурой, размещением, темпами научно-технического прогресса. Налогами стимулируется или, наоборот, ограничивается процесс развития определенных отраслей, формируются предпосылки снижения производственных издержек и обращения частных предприятий и фирм, повышения уровня их конкурентоспособности на мировой арене.