Файл: Налоговая система Российской Федерации и проблемы ее совершенствования.pdf

Добавлен: 14.03.2024

Просмотров: 84

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические основы построения налоговой системы

1.1 Эволюция представлений о роли налогов в обществе

1.2 Сущность налоговой системы

1.3 Развитие налогообложения в России

2. Анализ налоговой системы РФ

2.1 Характеристика налоговой системы России

2.2 Принципы и механизм управления налоговой системой в России

3. Проблемы и пути совершенствования налоговой системы РФ

3.1 Проблемы современной налоговой системы России

Во-вторых, налоговая система представлена как простая совокупность платежей без выделения разных элементов системы, не толкуя уже об определении между ними взаимосвязи и взаимозависимости. Тем самым, законодатель отождествлял один из элементов системы (сборы, пошлины, налоги) с самой налоговой системой.

Законодательное определение "налоговая система" стало объектом критики как экономистов и правоведов, так же и работников налоговых органов. Ограниченность законодательного подхода к пониманию налоговой системы подвергалось критике, а также тяга искусственно "привязать" платежи неналогового характера к налоговым платежам, т.е. смешанные платежи объединить одним общим названием "налог".

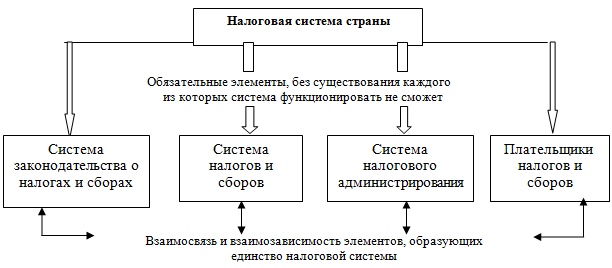

Налоговая система включает единство четырех основных ее элементов: системы законодательства о налогах и сборах, системы налогов и сборов, плательщиков налогов и сборов и системы налогового администрирования, каждый из которых при этом находится друг с другом в тесной взаимосвязи и взаимозависимости (рис. 2).

Рисунок 2 – Состав обязательных элементов налоговой системы

Налоговая система представляет собой совокупность налогов, сборов и пошлин, взимаемых на территории государства в соответствии с налоговым кодексом, а также совокупность правил и норм, устанавливающих правомочия и систему ответственности сторон, которые участвуют в налоговых правоотношениях.

В налоговую систему входят:

- Налоговые органы.

- Налоговое законодательство.

- Налоги, пошлины, сборы.

- Другие платежи.

- Распределение налогов по уровню бюджета [13, c. 164].

В любой системе чтобы эффективно функционировать необходимо выполнение требования о том, что поведение каждого элемента может влиять на функционирование всей системы, но не может сделать это изолировано от других элементов. Это условие осуществляется и в налоговой системе.

Налоговая система РФ построена по территориальному принципу и включает 3 уровня в зависимости от уровня управления процессом налогообложения: федеральный (на уровне РФ), региональный (на уровне республик в составе РФ, областей, краев, городов федерального значения) и местный (на уровне муниципальных образований).

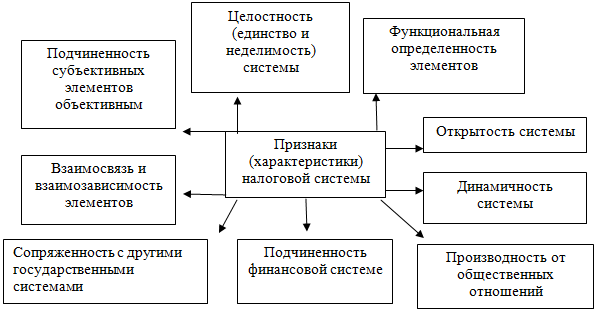

Основные признаки налоговой системы России представлены на рис. 3.

Рисунок 3 – Основные признаки налоговой системы

Под налогом понимается обязательный, индивидуально безвозмездный платеж, который взимается с организаций и физических лиц как отчуждение принадлежащего им согласно права собственности, хозяйственного ведения или оперативного управления финансового благополучия для финансового обеспечения государственного функционирования и (или) деятельности муниципальных образований.

Указанные проблемы актуальны и для России, которая относится к первой группе постсоциалистических стран. Особенности исторического развития России, структура экономики обусловили длительный кризис в ходе рыночной реформации. Сокращение производства отразилось на уровне благосостояния населения. Произошло значительное сокращение уровня потребления и неравномерность распределения доходов. Современное состояние развития России сопровождается появлением острых социально - экономических проблем, которые вызывают серьезные изменения качества жизни населения, что проявляется в трудном экономическом положении населения страны, ухудшении физического здоровья, сокращении средней продолжительности жизни, увеличении дифференциации доходов различных групп населения, ухудшении социальной защищенности, социального обеспечения, снижении реальной заработной платы, средней пенсии, развития опасной ситуации в отраслях социальной сферы.

Сбор является обязательным взносом, взимаемым с организаций и физических лиц, уплата которого – одно из условий совершения относительно плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, в том числе предоставления определенных правомочий или выдачу разрешений (лицензий) (ст. 8 Налогового Кодекса РФ) .

Изучение процесса глобализации имеет важное теоретическое и практическое значение поскольку ставит экономику в новые условия, меняет вектор ее развития. Формирование и развитие рыночной экономики в России диктует необходимость установления тесных взаимовыгодных связей с другими государствами, активно включиться в процессы международной экономической интеграции и глобализации. Также необходимо проведение такой международной и внутренней политики, которая позволит избежать или уменьшить уровень негативного влияния глобализационных процессов на национальную экономику страны.

В соответствии с содержанием общего условия установления налогов и сборов налог установлен только в случае определения налогоплательщиков.

В современной науке выделяются различные виды развития, такие как экономическое развитие, социальное развитие, инновационное развитие, экологическое развитие. Экономическое развитие является одним из наиболее исследуемых вопросов современности и относится к важнейшим понятий макроэкономической науки. Экономическое развитие - это качественные изменения во времени в производственных процессах, системе счетов, структуре экономики и других сферах, связанных с народным хозяйствованием в стране или регионе. Необходимо отметить, что в данном определении не учтено влияние окружающей среды и необходимость пространственной координации изменений, построения пространственного каркаса экономики региона, страны. Важным показателем любого государства является социальное развитие - процесс изменения структуры, состава населения, его ценностей, уровня жизни, образованности, здоровья и других показателей жизни. В учебной литературе нередко используют термин " социально - экономическое развитие", подчеркивая тем самым тесную связь между уровнем экономического развития и решением социальных проблем региона. Социально - экономическое развитие - это процесс непрерывного изменения материального базиса производства, а также всей совокупности разнообразных отношений между экономическими субъектами, социальными группами населения. Социально - экономическое развитие - сложный противоречивый процесс, в котором взаимодействуют положительные и отрицательные факторы, а периоды прогресса сменяются периодами регресса. Политические и военные потрясения, социальные конфликты, экологические катастрофы могут приостановить развитие экономики любой страны, отбросить ее на несколько десятилетий назад, а иногда привести и к окончательной гибели, как это было с древними цивилизациями.

Налогоплательщики представлены, в частности:

Актуальность данной темы заключается в том, чтобы обратить внимание на процесс развития рыночных структур ϶кономики и на образование и функционирование естественных монополий.Потому что, именно они имеют общественное значение, определенную рыночную власть. Конечно, изучению ϶того вопроса посвящено много литературы, выдающиеся ученые в области ϶кономики такие как: х Дж.Робинсон и Е. Чемберлен рассматривали вопрос монополии в сво

их трудах.Современные ученые также заинтересованы ϶тим вопросом, и вносят свои знания, свои идеи в исследование вопроса естественных монополий. Это такиеученые, как В. Базилевич, В.Венгер, А. Кутыркин, В. Цапелик и другие. Но я считаю, что вопросу о естественных монополиях нужно уделять больше внимания, так как в совре

менной ϶кономической науке еще не существует единого сущностного объяснения «Естественная монополия».Постановка задачи. Целью исследования является определение самого понятия «Е.

1) организациями и физическими лицами, признаваемыми согласно НК налогоплательщиками или плательщиками сборов;

Однако в мировом масштабе происходит непрерывное положительное инновационное развитие экономики. Мировой опыт свидетельствует, что баланс, равновесие в государстве, его целостность и стабильное развитие могут быть обеспечены лишь при условии активизации участия регионов в проведении экономической политики. Поэтому в последние годы чрезвычайно актуальным является исследование места экономики региона в экономике страны, определение уровня ее развития, оценка тесноты межрегиональных связей и уровня интеграции региона с мировой экономикой.

2) организациями и физическими лицами, которые признаются согласно НК налоговыми агентами;

Становление конкурентных отношений происходило на протяжении всей истории человечества под влиянием развития конкуренции. Этап возникновения конкурентных отношений соответствует этапу докапиталистической конкуренции. Характерными признаками конкуренции на этом этапе можно назвать спонтанность нерегулярность, что объяснялось господством натурального хозяйства, изолированностью отдельных товаропроизводителей, принадлежностью к определенному феодального хозяйства. На этапе господства совершенной конкуренции, который начинается одновременно с распространением капиталистических отношений. Таким образом, отсутствовала необходимость в координации своих действий с учетом деятельности конкурентов. Исключением было влияние конкурентов на рыночную цену и качество товаров и услуг.

3) налоговыми органами (федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, и его территориальными органами).

Также требуется определение элементов налогообложения:

1) объекта налогообложения, представленного операциями по реализации товаров (работ, услуг), имуществом, прибылью, доходами, стоимостью проданных товаров, или иным объектом, обладающим стоимостной, количественной или физической характеристиками, наличием которых у налогоплательщика является на законодательном уровне основанием возникновения обязанности по уплате налога;

2) налоговой базы, являющейся стоимостной, физической или иной характеристиками объекта налогообложения;

Об актуальности этой проблемы свидетельствует активное развитие ее теоретического и практического базиса, форм его внедрения. Во второй половине ХХ века развитие человечества приблизился до определенного предела, когда произошло осознание существования глобальных проблем. Глобальные проблемы представляют собой специфический феномен, до сих пор не известный в истории цивилизации. Их можно определить как проблемы, в той или иной мере касаются всех стран и народов ; решение которых возможно только за счет усилий всего мирового сообщества. Такое определение актуализирует две концептуальные черты глобальных проблем как социально - экономического явления: масштабность ( глобальность ) распространение (категория « локализация в пространстве» ) и сложность усилий, направленных на их преодоление (категория « вовлечения в решение »).

3) налоговым периодом – представлен, как правило, календарным годом или иным периодом времени относительно отдельных налогов, окончание которого сопровождается определением налоговой базы и исчислением суммы налога;

4) налоговой ставкой – величиной налоговых начислений относительно единицы исчисления налоговой базы;

Развити любй экнмичскй систмы являтся прцссм качствнных сциальн - экнмичских прбразваний, пэтму в рабт пняти развития экнмики ргина свдится н тльк к дстижнию стабильных тмпв экнмичскг рста, н хватыват такж сущствнн пвышни жизнннг урвня наслния, включат в сбя матриальн благсстяни, бразвани, храну здрвья ( сциальн развити ), защита кружающй срды ( эклгичск развити ) и т.д..

5) порядком исчисления налога;

Актуальность данной темы заключается в том, чтобы обратить внимание на процесс развития рыночных структур ϶кономики и на образование и функционирование естественных монополий.Потому что, именно они имеют общественное значение, определенную рыночную власть. Конечно, изучению ϶того вопроса посвящено много литературы, выдающиеся ученые в области ϶кономики такие как: х Дж.Робинсон и Е. Чемберлен рассматривали вопрос монополии в сво

их трудах.Современные ученые также заинтересованы ϶тим вопросом, и вносят свои знания, свои идеи в исследование вопроса естественных монополий. Это такиеученые, как В. Базилевич, В.Венгер, А. Кутыркин, В. Цапелик и другие. Но я считаю, что вопросу о естественных монополиях нужно уделять больше внимания, так как в совре

менной ϶кономической науке еще не существует единого сущностного объяснения «Естественная монополия».Постановка задачи. Целью исследования является определение самого понятия «Естественная монополия», определение его принципов, вследствие каких-либо объективных причин следует, что лежит в основе, и наличия конкуренция в ϶том виде монополии. Результаты исследования. В современной ϶кономической литературе понятие «монополия» и «естественная монополия» имеет очень много определений, однако в ст. 1 Закона «О естественных монополиях» естественная монополия трак

туется как состояние товарного рынка, при котором удовлетворение спроса на ϶том рынке является более ϶ффективным при условии отсутствия конкуренции вследствие технологических особенностей производства (в связи с существенным уменьшением расходов производства на единицу товара по мере увеличения объемов производства), а услуги (товары), которые производят субъекты естественных монополий, не могут быть заменены в потреблении другими услугами (товарами), в связи с чем спрос на ϶том товарном рынке меньше зависит от изменения цен на ϶ти услуги (товары), чем спрос на другие услуги (товары).

[1].Таким образом, исходя из понятия, которое приведено в ϶кономической ϶нциклопедии, естественная монополия - ϶то отрасль, в которой ярко выражена ϶кономия от роста масштабов производства, а конкуренция не осуществлена, затруднена либо не применяемая; отрасль, в которой долгосрочные средние издержки минимальны при условии, что одна фирма обслуживает весь рынок. [2,

с.483]. В, как в большинстве стран, естественные монополии наделены особыми привилегиями в обмен на право правительства регулировать их действия с целью недопущения злоупотребления монопольной властью. К естественным монополиям относятся предприятия: коммунального обслуживания - ϶лектро-, газо-, водоснабжения; связи; кабельного телевидения; отдельных отраслей транспорта (например: метро) и т.д.. [3, с. 88]. Надо обратить внимание, что естественная монополия возникает вследствие технологических особенностей производства и его материально-технической базы, особое внимание следует обратить на развитие