Файл: Обоснование принципов построения эффективного налогового учета в системе управления финансами экономических субъектов..pdf

Добавлен: 14.03.2024

Просмотров: 40

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические основы системы налогового учета

1.1. Элементы системы налогового учета

1.2. Краткий обзор моделей системы налогового учета

Глава 2. Роль налогового учета в системе управления финансами

2.1. Функции системы налогового учета в системе финансов

2.2. Место системы налогового учета в системе управления финансами

Глава 3. Налоговая система РФ на современном этапе ее развития

3.1. Анализ состояния налоговой системы РФ за 2015 – 2016 гг.

Наблюдаемое в настоящий момент выделение налогового учета в самостоятельную учетную систему является объективным фактором, который характерен для современного типа финансовой государственной политики, при котором использование всех присущих системе налогового учета функций как на уровне финансов государства, так и на уровне финансов организации возможно в полной мере, что позволит ей стать полноценным звеном системы финансового учета и играть эффективную роль в управлении финансами экономического субъекта. [15, с. 45]

Глава 3. Налоговая система РФ на современном этапе ее развития

3.1. Анализ состояния налоговой системы РФ за 2015 – 2016 гг.

Анализ современного состояния налоговой системы по уровням налоговой системы показывает, что в консолидированный бюджет в январе-сентябре 2016 г. поступило администрируемых Службой доходов 10 529,7 млрд. руб., или на 1,0% больше, чем в январе-сентябре 2015 года. Структура доходов по уровням консолидированного бюджета РФ представлена на рис. 3.1.

Рис. 3.1 – Структура доходов по уровням консолидированного бюджета РФ за январь – сентябрь2015 – 2016 гг. [3]

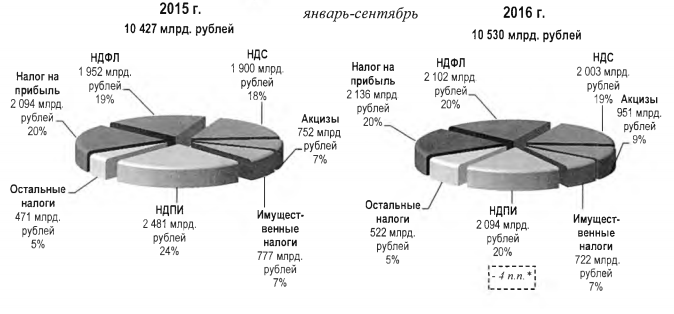

Формирование всех доходов в январе-сентябре 2016 г. на 79 % обеспечено за счет поступления налога на прибыль, НДФЛ и НДПИ – по 20%, НДС – 19%. В январе-сентябре 2015 г. совокупная доля указанных налогов составляла 81 %. Структура доходов консолидированного бюджета РФ представлена на рис. 3.2.

Рис. 3.2 – Структура доходов консолидированного бюджета РФ за январь – сентябрь 2015 – 2016 гг. [3]

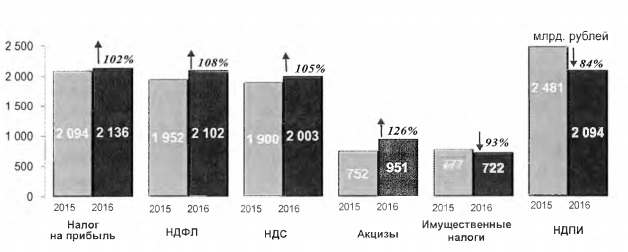

Динамика поступлений основных налогов в консолидированный бюджет РФ в январе-сентябре 2015-2016 гг. приведена на рис. 3.3.

Рис. 3.3 – Динамика поступлений основных налогов в консолидированный бюджет РФ в январе-сентябре 2015-2016 гг. [3]

Из рис. 3.3. следует:

Налога на прибыль организаций в консолидированный бюджет РФ январе-сентябре 2016 г. поступило 2 136,1 млрд. руб., или на 2,0% больше, чем в январе-сентябре 2015 г. Из общей суммы поступления в федеральный бюджет составили 388,9 млрд. руб. (18%), или на 3,7% меньше, чем в январе-сентябре 2015 г., в консолидированные бюджеты субъектов РФ – 1747,1 млрд. руб. (82%), или на 3,4% больше, чем в январе-сентябре 2015 г. В январе-сентябре 2015 г. указанное соотношение составляло 19% и 81%.

Налога на доходы физических лиц в консолидированный бюджет РФ в январе-сентябре 2016 г. поступило 2 102,3 млрд. руб., или на 7,7% больше, чем в январе-сентябре 2015 г.

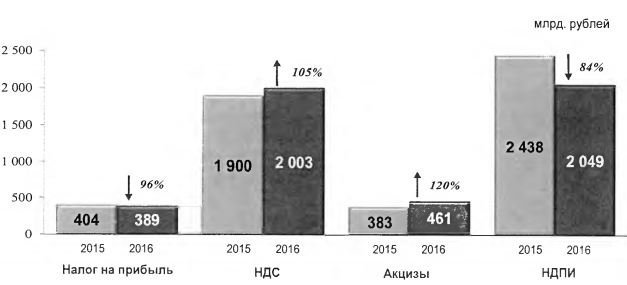

Налога на добавленную стоимость на товары (услуги, работы), которые реализуются на территории РФ, в федеральный бюджет в январе-сентябре 2016 г. поступило 2 002,7 млрд. руб., или на 5,4% больше, чем в январе-сентябре 2015 г.

Налога на добавленную стоимость на товары, которые ввозятся на территорию РФ, в федеральный бюджет в январе-сентябре 2016 г. поступило 109,3 млрд. руб., или на 5,1% больше, чем в январе-сентябре 2015 г.

Поступления по сводной группе акцизов в консолидированный бюджет РФ в январе-сентябре 2016 г. составили 951,0 млрд. руб., или на 26,4% больше, чем в январе-сентябре 2015 г.

Формирование доходов по сводной группе акцизов в январе-сентябре 2016 г. на 83%) обеспечено за счет поступлений акцизов на табачную ФНС России продукцию – 37%, акцизов на нефтепродукты – 34%, акцизов на алкогольную продукцию – 12%.

Из общей суммы января-сентября 2016 г. поступления в федеральный бюджет составили 460,9 млрд. руб. (48%), или на 20,3% больше, чем в январе-сентябре 2015 г., в консолидированные бюджеты субъектов РФ – 490,1 млрд. рублей (51%), или на 32,7% больше, чем в январе-сентябре 2015 г.

Имущественных налогов в консолидированный бюджет РФ в январе-сентябре 2016 г. поступило 722,3 млрд. руб., или на 7,0% меньше, чем в январе-сентябре 2015 г.

Налога на имущество физических лиц в январе-сентябре 2016 г. поступило 5,1 млрд. руб., или в 4 раза меньше, чем в январе-сентябре 2015г.

Налога на имущество организаций в январе-сентябре 2016 г. поступило 559,2 млрд. руб. (77% общей суммы поступлений имущественных налогов), или на 6,3% больше, чем в январе-сентябре 2015 г.

Транспортного налога в январе-сентябре 2016 года поступило 45,0 млрд. руб. (6% общей суммы поступлений имущественных налогов), что в два раза меньше, чем в январе-сентябре 2015 г.

Поступления земельного налога в январе-сентябре 2016 г. составили 112,4 млрд. руб. (16% всех поступлений имущественных налогов), что на 17,1% меньше, чем в январе-сентябре 2015 г.

Налога на добычу полезных ископаемых в консолидированный бюджет РФ в январе-сентябре 2016 г. поступило 2 094,0 млрд. руб., или на 15,6% меньше, чем в январе-сентябре 2015 г.

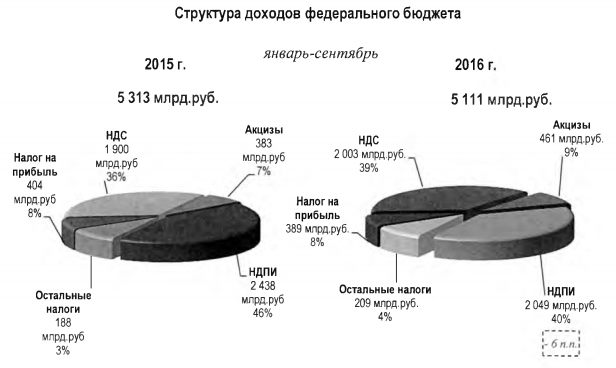

II. В федеральный бюджет в январе-сентябре 2016 г. поступило 5 110,9 млрд. рублей, что на 3,8% меньше, чем в январе-сентябре 2015 г.

Поступления доходов в федеральный бюджет за январь-сентябрь 2015 – 2016 гг. представлены на рис. 3.4.

Рис. 3.4 – Поступления доходов в федеральный бюджет за январь-сентябрь 2015 – 2016 гг. [3]

В общей сумме администрируемых ФНС России доходов федерального бюджета поступления налога на добычу полезных ископаемых составили 40%, НДС – 39%, акцизов по подакцизным товарам (продукции), производимым на территории РФ – 9%.

Структура доходов федерального бюджета за январь-сентябрь 2015 – 2016 гг. представлена на рис. 3.5.

Рис. 3.5 – Структура доходов федерального бюджета за январь-сентябрь 2015 – 2016 гг. [3]

Динамика поступлений основных налогов в федеральный бюджет в январе-сентябре 2015-2016 гг. приведена на рис. 3.6.

Рис.3.6 – Динамика поступлений основных налогов в федеральный бюджет в январе-сентябре 2015-2016 гг. [3]

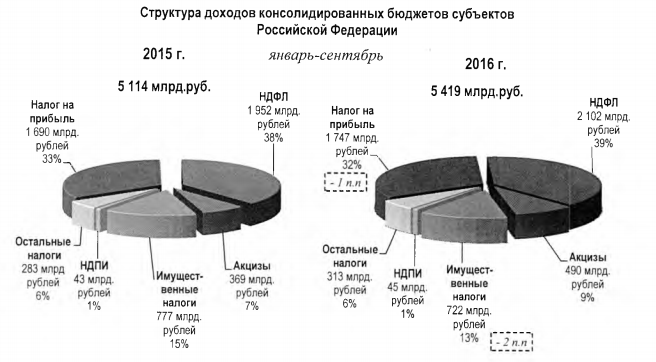

III. В консолидированные бюджеты субъектов РФ в январе-сентябре 2016 г. поступило 5 418,9 млрд. руб., или на 6,0% больше, чем в январе-сентябре 2015 г. Формирование доходов консолидированных бюджетов субъектов РФ в январе-сентябре 2016 г. на 93% обеспечили НДФЛ – 39%, налог на прибыль – 32%, имущественные налоги – 13% и акцизы по подакцизным товарам (продукции), производимым на территории РФ – 9%. В январе-сентябре 2015 г. совокупная доля выше перечисленных налогов также составляла 93%.

Структура доходов консолидированных бюджетов субъектов РФ за январь-сентябрь 2015-2016 гг. приведена на рис.3.7.

Рис. 3.7 – Структура доходов консолидированных бюджетов субъектов РФ за январь-сентябрь 2015-2016 гг. [3]

Таким образом, проанализировав структуру и динамику налогов по уровням налоговой системы, были определены проблемы и выработаны направления совершенствования современной налоговой системы России.

3.2. Пути совершенствования налоговой системы РФ

По мнению экономиста Б. Х. Алиева можно выделить следующие недостатки российской налоговой системы. [11, с. 14]

1. Налоговая система носит в большей степени фискальный характер, что значительно затрудняет реализацию стимулирующей и регулирующей функций налогообложения.

2. Действует неоптимальная шкала ставок подоходного налога с физических лиц.

3. Недостаточно эффективен контроль за сбором налогов, что выражается в сокрытии доходов, вследствие чего, по различным оценкам, бюджетная система РФ недополучает от 30 до 50 % налоговых платежей.

4. Растет неэффективность существующих льгот.

5. Происходит постоянное изменение налогового законодательства РФ и ставок налогообложения, что не способствует долгосрочному вложению капиталов и росту экономики.

6. За региональными и местными бюджетами закреплены налоги, которые не имеют существенного фискального значения для соответствующих бюджетов. Удельный вес их не превышает 15-20 % всех доходов консолидированных бюджетов субъектов РФ, что вызывает необходимость регулирования бюджетов путем нормативных отчислений от федеральных регулирующих налогов.

7. В настоящее время в систему налогов и сборов в РФ не включаются таможенные пошлины и сборы. [11, 19]

Профессор Л. Н. Лыкова в своих научных работах выделяет следующие причины низкой налоговой обеспеченности региональных бюджетов в условиях децентрализации бюджетно-налоговых отношений в РФ: [13, с.56]

– произошло сокращение общего перечня налогов, которые могли быть задействованы и задействовались на региональном и местном уровнях;

– происходило перераспределение федеральных налоговых доходов между федеральным и субфедеральными бюджетами;

– изменения, которые вносились в порядок формирования отдельных элементов налогов, режима их уплаты зачастую приводили к изменению объемов поступлений в бюджеты различных уровней и перераспределению доходов между бюджетами различных субъектов РФ. Особо яркими примерами являются – изменение режима уплаты акцизов на алкогольную продукцию с частичным перераспределением обязанности по уплате налога на торговлю;

– различная динамика налоговых доходов, которые формируют доходную базу федерального и субфедеральных бюджетов, также отражается на перераспределении финансовых ресурсов. [11, с. 21]

В последнее время все чаще высказываются мнения экспертов о необходимости кардинального изменения налоговой системы. В программе мер по налоговой политике до 2020 г. говорится о двух возможных направлениях:

– совершенствовании существующей налоговой системы РФ;

– структурная перестройка всей налоговой системы.

В связи с этим интересна позиция ученого И. А. Майбурова, которая не приемлет кардинальных изменений существующей налоговой системы РФ. [14, с. 11]

Основными моментами этой позиции являются:

1. Обеспечивать стабильность и преемственность налоговой системы РФ с точки зрения всех участников, так как это гораздо важнее, чем рискованные налоговые эксперименты с заранее непредсказуемым результатом.

2. Существующая налоговая система РФ адаптирована к структуре экономики России и вполне удовлетворительно выполняет свою фискальную функцию. [20, с.56]

3. Налоговая система РФ демонстрирует повышательный тренд налогового бремени в период устойчивого экономического роста и понижательный тренд – в период экономического спада.

4. Наблюдается заметное улучшение налогового администрирования. На роль количественного показателя качества налогового администрирования «налоговые ножницы». Это показатель, напрямую свидетельствует об уровне налоговой дисциплины, а также эффективности функционирования системы налогового администрирования и состояния экономического развития.

5. Достаточно сбалансированной можно признать эффективную налоговую нагрузку на отдельные элементы ВВП (оплату труда (с учетом страховых взносов), валовую прибыль, фактическое конечное потребление). [11, с. 23]

Реформирования также требует НДС, так как в последние годы наблюдается снижение его фискальной эффективности. На данный момент основные обсуждаемые пути повышения фискальной эффективности за счет НДС следующие:

– отмена возмещения НДС из бюджета;

– изменение методологии расчета налоговой базы по НДС;

– введение механизма электронных счетов-фактур;

– введение системы регистрации плательщиков НДС;

– введение специальных НДС-счетов.

Таким образом, российская налоговая система удовлетворяет потребностям экономического развития страны и не требует кардинального реформирования. Для устранения и решения существующих проблем необходимо осуществлять лишь точечные изменения, которые будут способствовать более полному развитию экономики.

Принципиальную роль для налоговой системы РФ имеет проблема собираемости налогов. Последние инициативы правительства по этому важному вопросу являются крайне актуальными и необходимыми, так как наше налоговое законодательство в части, касающейся налоговых правонарушений и ответственности за их совершение, крайне либерально. Штрафные санкции, которые предъявляются нарушителям, принятые в 1990-х гг., мало ощутимы и не нацеливают предпринимателей на соблюдение законодательства. Ни в одной индустриальной стране, нет такого либерального подхода к собираемости налогов. [11, с. 22]

В большинстве случаев, в западных индустриальных странах нарушения налогового законодательства относятся к наиболее опасным.

Поэтому важным направлением в совершенствовании налоговой системы РФ является перераспределение налоговой нагрузки с юридических лиц на физические. Это обусловлено органическими изменениями в хозяйственных системах развитых стран, в которых значительно расширяется круг собственников. В настоящее время в процесс капиталообразования вовлечены более широкие массы населения (держатели акций, вкладов, облигаций, а также собственники недвижимости потребительского назначения), за счет которых возможно существенно расширить налогооблагаемую базу и тем самым снизить налоговую нагрузку с организаций, которые функционируют в базовых экономических отраслях. Это благотворно отразится на весь воспроизводственный процесс, а также существенно улучшит основные параметрические характеристики современной экономической динамики.