Файл: Анализ финансового состояния оао Международный аэропорт Минеральные воды.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 16.03.2024

Просмотров: 51

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1. Общая характеристика ОАО «Международный аэропорт Минеральные воды»;

2. Анализ формирования и размещения капитала ОАО «Международный аэропорт Минеральные воды»

3. Анализ финансовой устойчивости предприятия

4. Анализ платежеспособности и ликвидности предприятия

5. Анализ деловой активности, финансовых результатов деятельности и рентабельности предприятия

6. Прогноз возможного банкротства предприятия

Из таблицы 11 видно, что большинство значений рассчитанных коэффициентов входят в рамки оптимальных. Это свидетельствует о том, что предприятие платежеспособно.

В частности, коэффициент абсолютной ликвидности имеет тенденцию на рост, при этом показатель этого коэффициента, на протяжении пяти анализируемых лет, не принимает тревожное значение. Коэффициент быстрой ликвидности имеет хорошие показатели как глобально, так и по России. Коэффициент текущей ликвидности, как и вышеперечисленные показатели, имеет положительную тенденцию на протяжении всех анализируемых лет.

На фоне хороших показателей коэффициентов выделяется показатель ликвидности товарноматериальных ценностей, который на протяжении всех исследуемых лет не принимает оптимального значения ни разу и не имеет устойчивой тенденции. Однако значение близко к норме и может интерпретироваться положительно. Ликвидность ТМЦ чуть ниже общепринятой нормы может означать то, что предприятие просто имеет не такие большие запасы сырья.

Исходя из расчетов коэффициента утраты платежеспособности предприятия следует, что в ближайшее полгода не перестанет быть ликвидным.

5. Анализ деловой активности, финансовых результатов деятельности и рентабельности предприятия

Показатели деловой активности характеризуют результаты и эффективность текущей основной производственной деятельности предприятия. Общие показатели оборачиваемости позволяют проанализировать динамику различных показателей прибыли за ряд лет.

В таблице 12 представлен анализ финансовых результатов деятельности предприятия ОАО «Международный аэропорт Минеральные воды».

Таблица 12 - Анализ финансовых результатов деятельности предприятия

| Наименование показателя | На 31.12.18г. | На 31.12.19г. | На 31.12.20г. | На 31.12.21г. | Отклонение | |

| Абсолютное, 2021/2020 | Относительное,% | |||||

| 1 | 3 | 4 | 5 | 6 | 7 | 8 |

| Выручка | 1 548 330 | 1 463 173 | 1 281 979 | 1 963 988 | 682 009 | 53 |

| Себестоимость | 662 291 | 592 098 | 602 054 | 734 821 | 132 767 | 22 |

| Валовая прибыль (убыток) | 886 039 | 871 075 | 679 925 | 1 229 167 | 549 242 | 81 |

| Управленческие расходы | 208 842 | 235 166 | 301 432 | 397 092 | 95 660 | 32 |

| Прибыль (убыток) от продаж | 677 197 | 635 909 | 378 493 | 832 075 | 453 582 | 120 |

| Проценты к получению | 55 357 | 89 870 | 92 438 | 76 933 | -15 505 | -17 |

| Проценты к уплате | 50 776 | 44 333 | 43 775 | 11 364 | -32 411 | -74 |

| Прочие доходы | 23 373 | 28 564 | 112 312 | 198 012 | 85 700 | 76 |

| Прочие расходы | 36 530 | 117 696 | 40 874 | 63 418 | 22 544 | 55 |

| Прибыль (убыток) до налогообложения | 668 621 | 592 314 | 498 594 | 1 032 238 | 533 644 | 107 |

| Налог на прибыль | 136 898 | 138 864 | 149 885 | 214 931 | 65 046 | 43 |

| в т.ч. текущий налог на прибыль | 136 898 | 134 839 | 83 014 | 224 116 | 141 102 | 170 |

| отложенный налог на прибыль | 0 | 4 025 | 66 871 | 9 185 | -57 686 | -86 |

| Прочее | 0 | 7 | 6 969 | 2 709 | -4 260 | -61 |

| Чистая прибыль (убыток) | 534 853 | 453 443 | 355 678 | 814 598 | 458 920 | 129 |

Из таблицы 12 видно, что с 2018 года по 2020 год все виды прибыли имеют тенденцию на уменьшение, что связано с уменьшением выручки, увеличением коммерческих и прочих расходов, увеличением налога на прибыль. Однако уже в 2021 году предприятие имеет тенденцию на увеличение прибыли за счет увеличения выручки и прочих доходов, уменьшения налога на прибыль, отложенного налога на прибыль. Этих изменений было достаточно, чтобы изменить тенденцию, несмотря на увеличение себестоимости, управленческих и прочих расходов, увеличения текущего налога на прибыль.

Анализ «Золотого правила экономики» представлен в таблице 13.

Таблица 13 - Анализ «Золотого правила экономики»

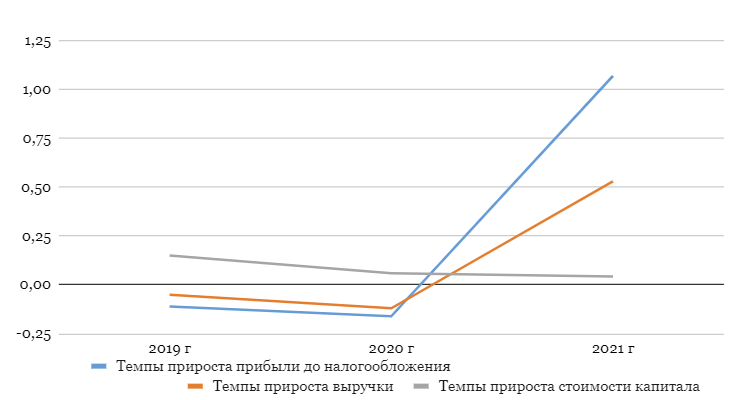

| Идеальное соотношение | Темпы прироста прибыли до налогообложения,% | > | Темпы прироста выручки,% | > | Темпы прироста стоимости капитала,% |

| 2019 г | -0,1141 | < | -0,0550 | > | 0,1507 |

| 2020 г | -0,1582 | < | -0,1238 | > | 0,0639 |

| 2021 г | 1,0703 | > | 0,5320 | > | 0,0426 |

Из таблицы 13 видно, что темпы прироста имеют положительную динамику, и в 2021 году достигают оптимального значения. Только в 2021 году в ОАО «Международный аэропорт Минеральные воды» выполняется «Золотое правило экономики».

Динамика темпов прироста за 2019-2021 годы отображена на рисунке 4.

Рисунок 4 - Динамика темпов прироста прибыли до налогообложения, выручки, стоимости капитала за 2019-2021 годы

Анализ текущей деятельности предприятий предполагает расчет коэффициентов деловой активности предприятия

, которые позволяют проанализировать, насколько эффективно предприятие использует свои средства. Расчеты производятся по данным бухгалтерского баланса и отчета о финансовых результатах.

Анализ показателей оборачиваемости, представленный в таблице 14, характеризует интенсивность использования активов или обязательств организации и показывает то, является ли общее количество активов в балансе предприятия достаточным.

Таблица 14 - Анализ показателей оборачиваемости

| Наименование показателя* | На конец 2018 г., тыс. руб | На конец 2019 г., тыс. руб. | На конец 2020 г., тыс. руб. | На конец 2021г., тыс. руб. | Абсолютное отклонение (+/-) |

| Коэффициент оборачиваемости активов (или ресурсоотдача), оборотов (Ка) | 0,54 | 0,41 | 0,33 | 0,48 | 0,15 |

| Период оборота активов, дней | 676,47 | 885,57 | 1119,15 | 767,08 | -352,08 |

| Коэффициент оборачиваемости оборотных активов, оборотов (Коа) | 0,44 | 0,41 | 0,36 | 0,55 | 0,19 |

| Период оборота оборотных активов, дней | 838,89 | 887,71 | 1015,96 | 661,35 | -354,61 |

| Коэффициент оборачиваемости материальных оборотных средств (запасов), оборотов (Кмос) | 17,62 | 16,74 | 18,28 | 22,90 | 4,62 |

| Срок хранения запасов, дней (Тз) | 20,71 | 21,81 | 20,02 | 15,94 | -4,08 |

| Коэффициент оборачиваемости денежных средств, оборотов | 5,57 | 5,26 | 4,61 | 7,06 | 2,45 |

| Коэффициент оборачиваемости дебиторской задолженности, оборотов (Кодз) | 6,83 | 6,46 | 5,66 | 8,67 | 3,01 |

| Период погашения дебиторской задолженности, дней (Тодз) | 53,42 | 56,52 | 64,69 | 42,11 | -22,58 |

| Коэффициент оборачиваемости кредиторской задолженности, оборотов (Кокз) | 3,58 | 3,20 | 3,25 | 3,97 | 0,72 |

| Период погашения кредиторской задолженности, дней (Токз) | 102,09 | 114,19 | 112,61 | 92,01 | -20,60 |

При анализе общих показателей, указанных в таблице 14, видно, что в 2021 году ОАО «Международный аэропорт Минеральные воды» имеет тенденцию к улучшению эффективности использования оборотных активов. Показатели с 2018 по 2020 год имеют обратную тенденцию – к уменьшению эффективности использования оборотных активов.

В частности, к 2021 году наблюдается сокращение периода оборота активов при одновременном увеличении коэффициента оборачиваемости актива. Аналогичная ситуация происходит с периодом оборота оборотных активов и коэффициентом оборачиваемости оборотных активов. При этом наблюдается уменьшение периода кредиторской задолженности.

Это свидетельствует о том, что средства в 2021 году используются эффективно.

Анализ показателей рентабельности деятельности представлен в таблице 15.

Таблица 15 - Анализ показателей рентабельности деятельности

| Наименование показателя* | На конец 2018 г., тыс. руб. | На конец 2019 г., тыс. руб. | На конец 2020 г., тыс. руб. | На конец 2021г., тыс. руб. | Абсолютное отклонение (+/-), тыс. руб. |

| Общая (чистая) рентабельность активов (ROA), % | 0,15 | 0,13 | 0,10 | 0,23 | 0,13 |

| Рентабельность собственного капитала (ROE), % | 0,19 | 0,16 | 0,13 | 0,30 | 0,17 |

| Рентабельность продаж (ROS), % | 0,35 | 0,31 | 0,28 | 0,41 | 0,14 |

| Рентабельность инвестиций (ROI), % | 0,16 | 0,14 | 0,11 | 0,25 | 0,14 |

| Рентабельность продаж по прибыли от продаж, % | 0,44 | 0,43 | 0,30 | 0,42 | 0,13 |

| Рентабельность продукции (основной деятельности), % | 0,61 | 0,55 | 0,39 | 0,72 | 0,33 |