Файл: Разработка, анализ и оценка управляющих решений финансового менеджера.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 29.04.2024

Просмотров: 55

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Определенная часть имущества компании финансируется за счет кредиторской задолженности. Сумма кредиторской задолженности компании за 2016-2018 гг. увеличилась на 4 123 351 тыс. руб., что в относительном выражении составляет 42,35%, при этом прирост за 2016 г. составил 2,73%, прирост за 2017 г. – 20,29%, прирост за 2018г. – 15,19%. Наращивание кредиторской задолженности следует интерпретировать негативно, поскольку данное обстоятельство приводит к повышению зависимости компании от привлеченного капитала, следовательно, к снижению финансовой устойчивости компании. Кроме того, сумма накопленной кредиторской задолженности должна соотноситься с дебиторской задолженностью. За анализируемый период сумма кредиторской задолженности увеличилась на 42,35%, а сумма дебиторской задолженности снизилась на 58,68%.

Следовательно, компания наращивает кредиторскую задолженность в условиях сокращения суммы дебиторской задолженности, в любом случае руководству компании следует активизировать работу в сфере управления дебиторской и кредиторской задолженностью.

Так же проанализировав удельный вес источников имущества, следует сказать, что наибольшую роль в составе оборотных активов компании играют средства, отвлеченные в активные расчеты (дебиторскую задолженность). При этом следует позитивно охарактеризовать снижение удельного веса дебиторской задолженности в структуре активов компании. Дело в том, что дебиторская задолженность – это средства, отвлеченные в активные расчеты. Этими средствами компания не может свободно пользоваться, пока дебиторы не погасят свои долги. Следовательно, снижение зависимости ПАО «РУСАЛ Братск» от дебиторов может улучшить его финансовое состояние.

Раздел 3. Управление пассивами

Задание 3.2.2.

Оборудование для модернизации производства можно приобрести на основе аренды и покупки в кредит. На основе современной величины потоков платежей, связанных с каждым вариантом, определить наиболее выгодный вариант приобретения оборудования и условия равновыгодности заданных вариантов. Условия аренды, покупки оборудования представлены в таблицах 3 и 4.

Таблица 3.Условия соглашения аренды (лизинга)

| Показатели | Усл. обозн. | Значение |

| 1.Стоимость оборудования, тыс. руб. | Z | 840 |

| 2.Срок полной амортизации, лет | Ta | 6 |

| 3.Срок аренды (лизинга), лет | na | 3 |

| 4.Задаваемая доходность вложений в оборудование, % годовые | ia | 30 |

| 5.Ставка % за привлекаемые кредитные ресурсы, % годовые | iкр | 4,5 |

| 6.Размер комиссионных по лизингу, % годовые | iкл | 3 |

Таблица 4. Условия покупки оборудования

| Показатели | Значения |

| 1.Стоимость оборудования, тыс. руб. | 890 |

| 2.Авансовые платежи, тыс. руб. | 200 |

| 3.Сроки уплаты авансовых платежей, мес | 1 |

| 4.Срок кредита, лет | 6 |

| 5.Ставка % за кредит, % годовые | 5,5 |

| 6.Число платежей за кредит в течение года | 4 |

| 7. Частота начисления процентов в течение года | 4 |

Дополнительные условия задания:

-

Арендные (лизинговые платежи) будут вноситься в конце месяца -

Методы начисления амортизации двойной остаточный (остаточный); -

Ставка сравнения – 10,4%

Решение:

Аренда

Так как платежи будут производиться несколько раз в году (p - раз), а именно, в конце каждого месяца, то годовая сумма арендных платежей определится по формуле:

где

- дисконтный множитель;

- дисконтный множитель;  ;

; - стоимость оборудования на момент сдачи его в аренду;

- стоимость оборудования на момент сдачи его в аренду; - стоимость оборудования в конце срока аренды;

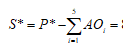

- стоимость оборудования в конце срока аренды; - задаваемый норматив доходности, % из расчёта годовых.

- задаваемый норматив доходности, % из расчёта годовых.Остаточную стоимость оборудования на конец срока аренды определим исходя из разности суммы первоначальной стоимости оборудования и суммы накопленной амортизации за весь срок аренды.

Расчет сумм амортизационных отчислений по годам (двойной остаточный) производится по формуле:

| | Таблица 5. Расчет амортизационных отчислений, тыс. руб. | |||

| № года | Стоимость оборудования на начало периода (ОФн) | Сумма амортизационных отчислений за период (АО) | Стоимость оборудования на конец периода (ОФк) | Среднегодовая стоимость оборудования (ОФср) |

| 1 | 840 | 2/6*(840-0)=277 | 563 | 702 |

| 2 | 563 | 2/6*(840-277)=186 | 377 | 604 |

| 3 | 377 | 2/6*(840-277-186)=124 | 253 | 315 |

| | | | | |

Стоимость оборудования в конце срока аренды составит:

S=840-(277+186+124) = 253 тыс. руб.

Рассчитаем коэффициент приведения (см. формулу для расчета годового размера арендной платы). Его считаем с учетом того, что платежи будут производиться ежемесячно (р = 12):

Коэффициент приведения = (1-(1+0,3) ^ (-3)/(12*((1+0,3) ^ (1/12))-1) = 2,05

Определяется годовая сумма арендного платежа: срок аренды 3 года

R = (840-253*(1+0,3) ^ (-3)/2,05 = 353,58 тыс. руб.

Сумма ежемесячного платежа по аренде составит 353,58/12 = 29,5 тыс. руб.

С учетом заданной ставки дисконтирования и условия помесячной оплаты определяем современную величину потока платежей, связанных с арендой:

А=353,58*((1-(1+0,104) ^ (-3) / (12*((1+0,104) ^ (1/12) -1) = 353,58 *2,58= 912,23 тыс. руб.

Современную величину потока платежей, связанных с покупкой оборудования (П), можно определить по формуле:

Определяем составляющие для подстановки. Срочная уплата с учетом того, что платежи за кредит осуществляются 4 раз в год, а проценты начисляются 4 раза в год (ежеквартально) будет определяться по формуле:

срок кредита 6 лет

срок кредита 6 лет=

= 5,08

= 5,08Размер срочной уплаты в счет погашения кредита составит

у = (890-200)/5,08 = 135,82 тыс. руб.

Для расчета остаточной стоимости оборудования на конец срока кредита необходимо рассчитать сумму накопленной амортизации за этот период. Расчеты представим в таблице ниже.

Срок кредита – 5 лет, поэтому остаточная стоимость на дату погашения кредита, т.е через 5 лет составит:

=

890-(294+197+133+89+59)=890-772 =118 тыс. руб.

| | Таблица 6. Расчет амортизационных отчислений | |||

| № года | Стоимость оборудования на начало периода (ОФн) | Сумма амортизационных отчислений за период (АО) | Стоимость оборудования на конец периода (ОФк) | Среднегодовая стоимость оборудования (ОФср) |

| 1 | 890 | 2/6*(890-0)=294 | 596 | 743 |

| 2 | 596 | 2/6*(890-294)=197 | 399 | 498 |

| 3 | 399 | 2/6*(890-294-194)=133 | 266 | 665 |

| 4 | 266 | 2/6*(890-294-194-133)=89 | 177 | 446 |

| 5 | 177 | 2/6*(890-294-194-133-89)=59 | 118 | 147 |

Современная величина потока платежей, связанных с покупкой оборудования (П):

Ставка дисконт = 10,4%

П = 200 000 *

+ 135 820 *

+ 135 820 *  – 118 000 * = 197 014,80 + 98 786,9 - 98 516,38=113 851,20 руб.

– 118 000 * = 197 014,80 + 98 786,9 - 98 516,38=113 851,20 руб.В итоге получаем:

А = 912,23 тыс. руб.

П = 113 851,20 тыс. руб.

Таким образом, для арендатора наиболее выгодным вариантом является покупка оборудования в кредит, так как современная величина потока платежей, связанных с покупкой оборудования (П) больше, чем современная стоимость арендных платежей (А).

Рассмотрим условия равновыгодности заданных вариантов.

Аренда будет выгодна, если соблюдается неравенство:

Получаем: R*≤113 851,20 /5,08= 22 411,65тыс. руб.

Вывод: для того, чтобы аренда была выгоднее покупки оборудования годовая сумма арендной платы должна быть 22 411,65тыс. руб. в год. При этом ежемесячный платеж должен быть менее: 22 411,65/12 = 1 867,63 тыс. руб.

3.3. Изменение условий платежей по обязательствам предприятия

Задание 3.3.3.

Три векселя на суммы 50,20,40 тыс. руб. со сроками уплаты соответственно 5.04, 9.08, 3.12 банк и предприятие решили объединить в один. Сумма нового векселя составляет 111 тыс. руб. Определить дату его уплаты? если в расчетах использовать учетную ставку 12,7% годовых.

При выборе варианта исходных данных делаете расчет: сумму цифр вашего варианта делите на шесть (количество вариантов заданий). Остаток от деления – это номер варианта исходных данных, которые надо использовать.

Таблица 3.6. Исходные данные для выполнения задания

| Параметры векселей | № векселя | Исходные данные (по второй цифре варианта работы ) | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 0 | ||

| Сумма, млн. руб. | 1 | 30 | 20 | 50 | 90 | 40 | 70 | 60 | 80 | 90 | 10 |

| 2 | 90 | 30 | 20 | 30 | 30 | 30 | 10 | 70 | 80 | 40 | |

| 3 | 60 | 90 | 40 | 30 | 50 | 90 | 70 | 30 | 50 | 90 | |

| Дата уплаты | 1 | 1.04 | 2.03 | 5.04 | 2.07 | 4.02 | 9.03 | 1.05 | 1.05 | 1.06 | 9.02 |

| 2 | 9.05 | 6.09 | 9.08 | 4.09 | 3.07 | 8.08 | 7.07 | 2.07 | 4.09 | 8.10 | |

| 3 | 2.12 | 1.11 | 3.12 | 4.11 | 5.11 | 6.10 | 9.10 | 9.11 | 6.11 | 3.12 | |

| Сумма консолидированного векселя | 180 | 141 | 111 | 150 | 121 | 190 | 141 | 180 | 222 | 143 | |

| Учетная ставка, % годовых | 10,5 | 11,6 | 12,7 | 13,8 | 15 | 14,5 | 13,2 | 11,3 | 9,0 | 10,0 | |