Добавлен: 02.05.2024

Просмотров: 122

Скачиваний: 1

СОДЕРЖАНИЕ

ГЛАВА 1. Теоретические аспекты лизинговой деятельности коммерческого банка

1.1. Экономическая сущность лизинга как банковской операции

1.2. Формы организации лизинговой деятельности коммерческого банка: российский и зарубежный опыт

1.3. Финансовое проектирование лизинговых сделок

ГЛАВА 2. Анализ лизинговых операций ПАО «Сбербанк России»

2.1. Организационно-экономическая характеристика ПАО «Сбербанк России» № 7003\0491 Лизинг

2.2. Виды и основные этапы лизинговых сделок ПАО «Сбербанк России» № 7003\0491 Лизинг

Глава 3. Совершенствование лизинговых операций ПАО «Сбербанк России» № 7003\0491 Лизинг

3.1. Финансовое проектирование лизинговой деятельности ПАО «Сбербанк России» № 7003\0491 Лизинг

Однако у лизинга помимо преимуществ есть еще и недостатки:

-

как правило, окончательная стоимость лизинга оказывается выше, чем покупка оборудования в кредит, т.е. лизинг может обойтись дороже кредита; -

в период действия договора лизингополучатель не является владельцем объекта и может его использовать исключительно в соответствии с условиями сделки; -

в большинстве случаев необходима уплата первоначального взноса - аванса; -

необходимость страхования лизингового объекта от рисков утраты (гибели), недостачи или порчи, что приводит к существенному удорожанию такого финансирования для лизингополучателя.

Все вышесказанное позволяет сделать вывод, что лизинг обладает, как преимуществами, так и недостатками. Лизингополучателю при принятии решении необходимо их соотносить. Лизинговая операция включает в себя две взаимосвязанные составляющие: отношения купли-продажи, и отношения, связанные с временным использованием имущества.

Все виды платежей одинаковы для частных лиц и для предпринимателей и могут быть регрессивными, аннуитетными, сезонными.

1.2. Формы организации лизинговой деятельности коммерческого банка: российский и зарубежный опыт

В настоящее время лизинг является одной из наиболее перспективных разновидностей инвестиционной деятельности практически во всех странах мира. Развитие лизингового бизнеса зависит не только от экономического развития страны, но и во многом от законодательной базы и поддержки государства.

Гражданско-правовое регулирование лизинговых сделок в РФ осуществляется на основе Конституции Российской Федерации18, Гражданского кодекса РФ19, Налогового кодекса РФ20, Федерального закона «О банковской деятельности»21, Федерального закона «О финансовой аренде (лизинге)»22. Закон, принятый в 1998 году, безусловно сыграл основополагающую роль в становлении лизинга и дал толчок активному распространению лизинговых отношений на территории РФ.

В 1999 г. Россия присоединилась к Конвенции Международного института по унификации частного права (Institut international pour l'unification du droit privé, UNIDROIT) «О международном финансовом лизинге» (Оттавская конвенция). Оттавская конвенция регулирует сделки финансового лизинга на внешнем рынке. Хотя Оттавская конвенция вступила в действие в ограниченном числе юрисдикций (Франция, Италия, Венгрия, Латвия и некоторые другие), она сыграла определенную роль в формировании глобальных правовых основ лизинга.

В 2011 г. Россия присоединилась к Конвенции о международных гарантиях в отношении подвижного оборудования (Кейптаунская конвенция). Она заменяет Оттавскую конвенцию о международном финансовом лизинге в части, касающейся авиационных объектов.

Кейптаунская конвенция имела гораздо большее влияние на глобальное регулирование лизинга благодаря двум факторам: к ней присоединилось 72 юрисдикции и ее действие распространяется на наиболее емкий сегмент международного лизинга (самолеты, авиационные двигатели и железнодорожный подвижной состав)23.

Мировая практика выделяет две модели развития лизингового бизнеса:

европейскую и американскую. Европейская модель предполагает создание крупных, узкоспециализированных компаний, которые, как правило, были созданы крупными банками и впоследствии могут от них отделиться.

В американской модели компании формируются частными предпринимателями без участия банков. Внутренний лизинговый рынок развивается по европейской модели, так как большая его часть (около 80%) контролируется коммерческими банками.

Рейтинговое агентство «Эксперт РА» подвело итоги исследования российского рынка лизинга за 2021 год. Исследование проводится при поддержке Объединенной Лизинговой Ассоциации с целью предоставления информации о российском лизинговом рынке в ассоциацию Leaseurope.

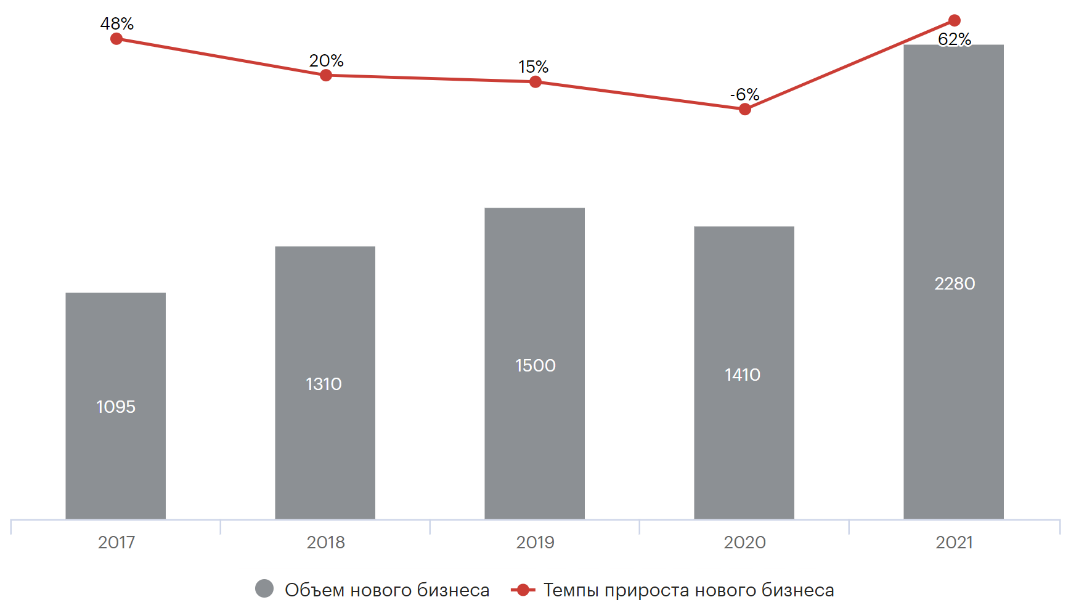

По итогам 2021 года объем нового бизнеса показал рост на 62 % и составил 2,3 трлн рублей. Агентство разделяет рынок на корпоративные, куда относит авиа- и ж/д технику, морские и речные суда, а также розничные сегменты. Динамика последних, доля которых в общем объеме нового бизнеса достигла 76 %, во многом обуславливает рост всего рынка.

Рис. 3. Динамика объемов лизинга в РФ

Объем бизнеса в IV квартале 2021-го увеличился относительно аналогичного периода прошлого года на 80 %, а его доля в общем объеме нового бизнеса за 2021-й составила 34 против 31 % годом ранее. При этом впервые за последние три года корпоративные сегменты в IV квартале выросли сильнее, чем розничные24.

Таблица 1

Топ-15 лизинговых компаний России по объему бизнеса

| Место по бизнесу | Наименование ЛК | Объем бизнеса за 2021 г., млн. руб. | Темпы прироста бизнеса за 2021 г., % | Сумма договоров лизинга за 2021 г., млн руб. | Объем лизингового портфеля за 2021, млн. руб. | |

| 2022 | 2021 | |||||

| 1 | 2 | «СБЕРБАНК ЛИЗИНГ» (ГК) | 250 111 | 81 | 397 414 | 1 011 557 |

| 2 | 4 | «Газпромбанк Лизинг» (ГК) | 227 420 | 127 | 303 482 | 461 548 |

| 3 | 3 | «ВТБ Лизинг» | 196 227 | 63 | 304 364 | 705 022 |

| 4 | 5 | «ЛК «Европлан» | 151 963 | 65 | н. д. | 223 926 |

| 5 | 1 | Государственная ТЛК | 127 608 | -28 | 192 847 | 1 349 655 |

| 6 | 6 | «Альфа-Лизинг» (ГК) | 120 605 | 68 | 185 921 | 238 505 |

| 7 | 10 | «ПСБ Лизинг» | 105 706 | 191 | 145 042 | 178 667 |

| 8 | 9 | «РЕСО-Лизинг» | 91 908 | 63 | 143 544 | 138 714 |

| 9 | 7 | «Балтийский лизинг» (ГК) | 91 895 | 41 | 130 249 | 115 496 |

| 10 | 8 | «СИМЕНС ФИНАНС» | 78 145 | 34 | 96 832 | 151 956 |

| 11 | 11 | «Росагролизинг» | 39 759 | 19 | 56 202 | 110 348 |

| 12 | 12 | «Трансфин-М» | 39 350 | - | 74 175 | 185 120 |

| 13 | 13 | «ЮниКредит Лизинг» | 32 218 | 46 | 47 521 | 64 810 |

| 14 | 15 | «Райффайзен-лизинг» | 30 088 | 78 | 36 817 | 49 445 |

| 15 | 14 | «Интерлизинг» | 27 754 | 60 | 41 661 | 38 363 |

Наглядно таблица лизинговых компаний отражена на рисунке ниже.

Рис. 4. Динамика объема бизнеса в 2021 г. в РФ

Несмотря на кризисную ситуацию качество лизинговых активов не претерпело существенного ухудшения. Оборачиваемость совокупного лизингового портфеля (отношение полученных платежей к величине портфеля) составила 28% в годовом выражении, что несколько выше показателей 2020 и 2021 годов.

Подобная динамика отражает сжатие портфеля из-за сокращения объемов нового бизнеса на фоне неухудшения уровня платежной дисциплины клиентов. В текущей ситуации лизингополучателям крайне невыгодно терять подорожавшее имущество, что служит для них мотивацией для минимизации рисков выхода на просрочку.

Средняя доля сделок с просроченными платежами более 30 дней в первом полугодии 2022 года выросла с 3,7 до 4,1% портфеля, оставаясь на невысоком уровне. При этом рост доли проблемных активов в первую очередь обусловлен сокращением объема лизингового портфеля, а не ухудшением качества обслуживания задолженности со стороны клиентов.

Доля сделок с просроченными платежами более 90 дней составила 1,6% на 01.07.2022, практически не изменившись по сравнению с данными на 01.07.2021. В финансовом секторе лизинговый бизнес выгодно отличает наличие в активах реального имущества, не замороженного вследствие санкций и в малой степени подверженного обесценению.

В то же время на отдельные лизинговые сегменты санкции оказали давление в большей степени – так, ограничения на международные рейсы существенно повлияли на возможности российских авиаперевозчиков обслуживать задолженность.

Сегодня лизинг становится инструментом современной кредитной деятельности банка благодаря разветвленной инфраструктуре лизинговых услуг, сопровождающих эту форму кредитования. Многие элементы этой инфраструктуры формируются независимо от банковской системы, в то время как другие элементы изначально возникают и функционируют с точки зрения банковского кредитования.

Таким образом, в результате взаимодействия банковской и лизинговой сфер образуется единое целое - банковская лизинговая система - банковский и лизинговый комплекс. Банковсколизинговый комплекс содержит внутреннюю и внешнюю инфраструктуру

25.

Существуют разнообразные варианты банковского участия в лизинге. Самая распространенная их классификация: прямое и косвенное участие.26

Создание банком собственной лизинговой компании решает одну из главных проблем, с которыми сталкиваются лизинговые компании в процессе своей деятельности – поиск источников финансирования для реализации собственных проектов.

Кредитуя дочернюю лизинговую компанию, банк может открывать перед ней доступ к стабильному и долгосрочному финансированию, благодаря чему последние получают значительное конкурентное преимущество, а банк, в свою очередь, получает дополнительный источник доходов и способствует диверсификации рисков и повышению ликвидности.

В настоящее время лизинг активно применяется в сфере инвестиционных проектов и доказывает свою эффективность в малом, среднем и крупном бизнесе. В России же лизинг, несмотря на определенную активность, используется недостаточно, в частности, межстрановые сравнения.

Характерным является то, что лизинговым бизнесом занимаются очень крупные банки. На Западе в лизинг сейчас приобретается все: от смартфона до производственного оборудования. Предприниматели знают, что такое лизинг, как с ним работать и какая от него польза для бизнеса. При этом услугу предоставляют как холдинговые компании, так и национальные банки.

Деловой мир США — мировой лидер в сфере лизингового бизнеса и долго им будет оставаться. Сегодня каждый третий автомобиль в США покупается в лизинг, а четыре из пяти компаний используют какую-либо форму финансирования оборудования.

В Англии почти 3/4 кредитов, предоставленных сельскохозяйственным производителям, приходится всего лишь на четыре крупных банках, в числе которых «National Westminister Bank», «Midiand Bank», «Lioyd Bank». Общая направленность кредитной политики этих банков состоит в стимулировании развития крупного бизнеса в аграрном секторе.

В Великобритании сформирована «Ассоциация финансов и лизинга» — это ведущая торговая ассоциация для секторов потребительского кредитования, автофинансирования и финансирования активов Великобритании и крупнейшая организация такого типа в Европе27.

Зарубежная практика лизингового бизнеса в банковской сфере имеет существенные различия по специфике правового регулирования (таблица ниже) 28.

Таблица 2

Модели правового регулирования лизинга в зарубежной практике