Добавлен: 02.05.2024

Просмотров: 131

Скачиваний: 1

СОДЕРЖАНИЕ

ГЛАВА 1. Теоретические аспекты лизинговой деятельности коммерческого банка

1.1. Экономическая сущность лизинга как банковской операции

1.2. Формы организации лизинговой деятельности коммерческого банка: российский и зарубежный опыт

1.3. Финансовое проектирование лизинговых сделок

ГЛАВА 2. Анализ лизинговых операций ПАО «Сбербанк России»

2.1. Организационно-экономическая характеристика ПАО «Сбербанк России» № 7003\0491 Лизинг

2.2. Виды и основные этапы лизинговых сделок ПАО «Сбербанк России» № 7003\0491 Лизинг

Глава 3. Совершенствование лизинговых операций ПАО «Сбербанк России» № 7003\0491 Лизинг

3.1. Финансовое проектирование лизинговой деятельности ПАО «Сбербанк России» № 7003\0491 Лизинг

Приложение

Приложение 1

Способы управления рисками организации-лизингодателя

| Риски лизингодателя | Способы снижения рисков | |

| Группа 1. Технологические и организационные риски предмета лизинга (цена, качество, срок производства и поставки) | 1.1 Скрининг поставщиков оборудования (проверка добросовестности, качества поставляемой продукции, финансового положения и т.п.). 1.2 Укрепление партнёрских взаимоотношений с добросовестными поставщиками. 1.3 Введение штрафов за несвоевременное или ненадлежащее исполнение обязательств. 1.4 Передача прав и обязанностей по реализации предмета лизинга поставщику в случае, если лизинговый договор так и не был заключен | |

| Группа 2. Риски последующей потери ценности предмета лизинговой сделки (ликвидность, моральный износ, утрата, порча) | 2.1 Анализ рыночной конъюнктуры в отношении предмета лизинга на этапе до заключения лизинговой сделки и его покупки. 2.2 Использование для сделок наиболее популярных видов оборудования и другой техники, на которую всегда имеется спрос и возможность (быстрой) продажи объекта сделки по окончании лизингового договора. 2.3 Получение от лизингополучателей авансовых платежей, иное участие средств клиента (залог, аккредитив, банковские гарантии и проч.) для низколиквидных предметов лизинга. 2.4 Расчёт общей суммы лизинговых платежей исходя из рыночной стоимости объекта сделки на момент заключения договора. 2.5 Установление безотзывного периода договора для сокращения количества ситуаций досрочного расторжения договора. 2.6 Страхование предмета лизинга. 2.7 Правильное юридическое оформление и регистрация права собственности | |

| Группы 3. Клиентские риски (неплатежеспособность лизингополучателя). | 3.1 Анализ финансового положения лизингополучателя 3.2 Работа с бюро кредитных историй или создание отраслевой базы лизинговых историй. 3.3 Анализ зависимости от операций крупных лизингополучателей. 3.4 Наличие поручительства поставщика по возмещению лизингодателю части стоимости лизинговой сделки в случае неплатежеспособности лизингополучателя. 3.5 Диверсификация географических рынков / отраслей заключения лизинговых сделок, выход с неблагоприятных географических рынков / отраслей. | |

| Группа 4. Риски заёмного финансирования, привлекаемого под лизинговые сделки (неплатежеспособность лизингодателя) | 4.1 Взаимоувязка видов (фиксированные, плавающие) и размеров процентных ставок по кредитному договору лизингодателя с банком и лизингодателя с лизингополучателем. 4.2 Диверсификация источников заёмного финансирования, уменьшение объёмов кредитных средств. 4.3 Страхование финансовых рисков сторон лизинговой сделки. 4.4 Кредитование лизинговых сделок поставщиками имущества | |

Приложение 2

Финансовая отчетность организации (по данным ФНС) 56, Ед. изм.: тыс. руб.

| Показатель | Код | 2018 | 2019 | 2020 | 2021 |

| Нематериальные активы | Ф1.1110 | 11 898 | 16 567 | 190 800 | 483 737 |

| Результаты исследований и разработок | Ф1.1120 | 0 | 0 | 0 | 0 |

| Нематериальные поисковые активы | Ф1.1130 | 0 | 0 | 0 | 0 |

| Материальные поисковые активы | Ф1.1140 | 0 | 0 | 0 | 0 |

| Основные средства | Ф1.1150 | 1 193 220 | 1 433 370 | 348 965 | 246 963 |

| Доходные вложения в материальные ценности | Ф1.1160 | 192 084 000 | 210 961 000 | 225 987 000 | 247321 000 |

| Финансовые вложения | Ф1.1170 | 111 345 000 | 101 776 000 | 114 235 000 | 107 300 000 |

| Отложенные налоговые активы | Ф1.1180 | 1 422 460 | 1 544 700 | 1 809 700 | 1 867 310 |

| Прочие внеоборотные активы | Ф1.1190 | 43 605 800 | 58 415 400 | 62 314 600 | 176 323 000 |

| Итого по разделу I - Внеоборотные активы | Ф1.1100 | 349 662 000 | 374147000 | 404 886 000 | 533 542 000 |

| Запасы | Ф1.1210 | 63 726 | 785 914 | 26 049 | 35 032 |

| Налог на добавленную стоимость по приобретенным ценностям | Ф1.1220 | 1 552 610 | 2 546 900 | 2 079 840 | 447 621 |

| Дебиторская задолженность | Ф1.1230 | 24 325 600 | 32 202 100 | 39 765 600 | 91 637 700 |

| Финансовые вложения (за исключением денежных эквивалентов) | Ф1.1240 | 18 734 100 | 6 233 860 | 51 421 | 382 491 |

| Денежные средства и денежные эквиваленты | Ф1.1250 | 5 999 400 | 8 930 630 | 9 816 480 | 16 205 400 |

| Прочие оборотные активы | Ф1.1260 | 0 | 0 | 1 144 220 | 1 231 300 |

| Итого по разделу II - Оборотные активы | Ф1.1200 | 50 675 400 | 50 699 400 | 52 883 600 | 109 940 000 |

| БАЛАНС (актив) | Ф1.1600 | 400 338 000 | 424 846 000 | 457 769 000 | 643 481 000 |

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | Ф1.1310 | 270 000 | 270 000 | 270 000 | 270 000 |

| Собственные акции, выкупленные у акционеров | Ф1.1320 | 0 | 0 | 0 | 0 |

| Переоценка внеоборотных активов | Ф1.1340 | 47 706 | 47 706 | 47 706 | 47 706 |

| Добавочный капитал (без переоценки) | Ф1.1350 | 901 | 901 | 901 | 901 |

| Резервный капитал | Ф1.1360 | 59 020 | 59 020 | 59 020 | 59 020 |

| Нераспределенная прибыль (непокрытый убыток) | Ф1.1370 | 17 989 100 | 19 320 300 | 20 589 100 | 13 686 800 |

| Итого по разделу III - Капитал и резервы | Ф1.1300 | 18 366 700 | 19 698 000 | 20 966 700 | 14 064 400 |

| Заемные средства | Ф1.1410 | 313 393 000 | 328 257 000 | 351 480 000 | 482 161 000 |

| Отложенные налоговые обязательства | Ф1.1420 | 5 222 720 | 6 395 600 | 7 526 020 | 8 548 240 |

| Оценочные обязательства | Ф1.1430 | 0 | 0 | 0 | 0 |

| Прочие обязательства | Ф1.1450 | 13 409 200 | 14 602 100 | 13 036 600 | 21 213 700 |

| Итого по разделу IV - Долгосрочные обязательства | Ф1.1400 | 332 025 000 | 349 254 000 | 372 042 000 | 511 923 000 |

| Заемные средства | Ф1.1510 | 9 668 820 | 14 894 900 | 17 420 000 | 30 943 500 |

| Кредиторская задолженность | Ф1.1520 | 20 979 000 | 21 662 800 | 23 991 500 | 45 719 600 |

| Доходы будущих периодов | Ф1.1530 | 18 459 000 | 18 342 600 | 21 954 100 | 39 813 800 |

| Оценочные обязательства | Ф1.1540 | 838 690 | 993 724 | 1 394 880 | 1 016 940 |

| Прочие обязательства | Ф1.1550 | 0 | 0 | 0 | 0 |

| Итого по разделу V - Краткосрочные обязательства | Ф1.1500 | 49 945 600 | 55 894 100 | 64 760 400 | 117 494 000 |

| БАЛАНС (пассив) | Ф1.1700 | 400 338 000 | 424 846 000 | 457 769 000 | 643 481 000 |

| Выручка | Ф2.2110 | 72 021 700 | 83 594 700 | 94 013 000 | 104 199 000 |

| Себестоимость продаж | Ф2.2120 | 49 078 800 | -60 801 800 | -68 769 600 | -75 150 200 |

| Валовая прибыль (убыток) | Ф2.2100 | 22 943 000 | 22 793 000 | 25 243 300 | 29 048 900 |

| Коммерческие расходы | Ф2.2210 | 42 715 | -57 874 | -42 598 | -61 179 |

| Управленческие расходы | Ф2.2220 | 2 796 570 | -3 448 560 | -3 973 110 | -5 002 040 |

| Прибыль (убыток) от продаж | Ф2.2200 | 20 103 700 | 19 286 500 | 21 227 600 | 23 985 700 |

| Продолжение таблицы | |||||

| Доходы от участия в других организациях | Ф2.2310 | 19 324 | 25 460 | 12 510 | 16 210 |

| Проценты к получению | Ф2.2320 | 6 881 230 | 7 277 320 | 6 159 880 | 5 732 780 |

| Проценты к уплате | Ф2.2330 | 21 465 300 | -22 902 400 | -21 744 300 | -23 482 600 |

| Прочие доходы | Ф2.2340 | 88 930 100 | 87 540 700 | 168 967 000 | 153 917 000 |

| Прочие расходы | Ф2.2350 | 82 283 800 | -82 279 800 | -163 159 000 | -150 442 000 |

| Прибыль (убыток) до налогообложения | Ф2.2300 | 12 185 300 | 8 947 810 | 11 463 600 | 9 727 580 |

| Текущий налог на прибыль | Ф2.2410 | 89 271 | -2 046 070 | -2 211 010 | -2 073 200 |

| в т.ч. постоянные налоговые обязательства (активы) | Ф2.2421 | -277 531 | -256 511 | 0 | 0 |

| Изменение отложенных налоговых обязательств | Ф2.2430 | -2 178 970 | -1 172 880 | 0 | 0 |

| Изменение отложенных налоговых активов | Ф2.2450 | -446 343 | 123 206 | 0 | 0 |

| Прочее | Ф2.2460 | 223 522 | 225 665 | 231 839 | -20 |

| Чистая прибыль (убыток) | Ф2.2400 | 9 694 210 | 7 127 400 | 9 484 420 | 7 654 360 |

| Результат от переоценки внеобор.активов, не включ.в чистую прибыль(убыток) периода | Ф2.2510 | 0 | 0 | 0 | 0 |

| Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода | Ф2.2520 | 0 | 0 | -14 731 | 0 |

| Совокупный финансовый результат периода | Ф2.2500 | 9 694 210 | 7 127 400 | 9 469 690 | 7 654 360 |

| Разводненная прибыль (убыток) на акцию | Ф2.2910 | | 0 | 0 | 0 |

| Базовая прибыль (убыток) на акцию | Ф2.2900 | | 2 640 | 3 513 | 2 835 |

| Чистые активы | Ф3.3600 | 18 366 700 | 19 698 000 | 20 966 700 | 14 064 400 |

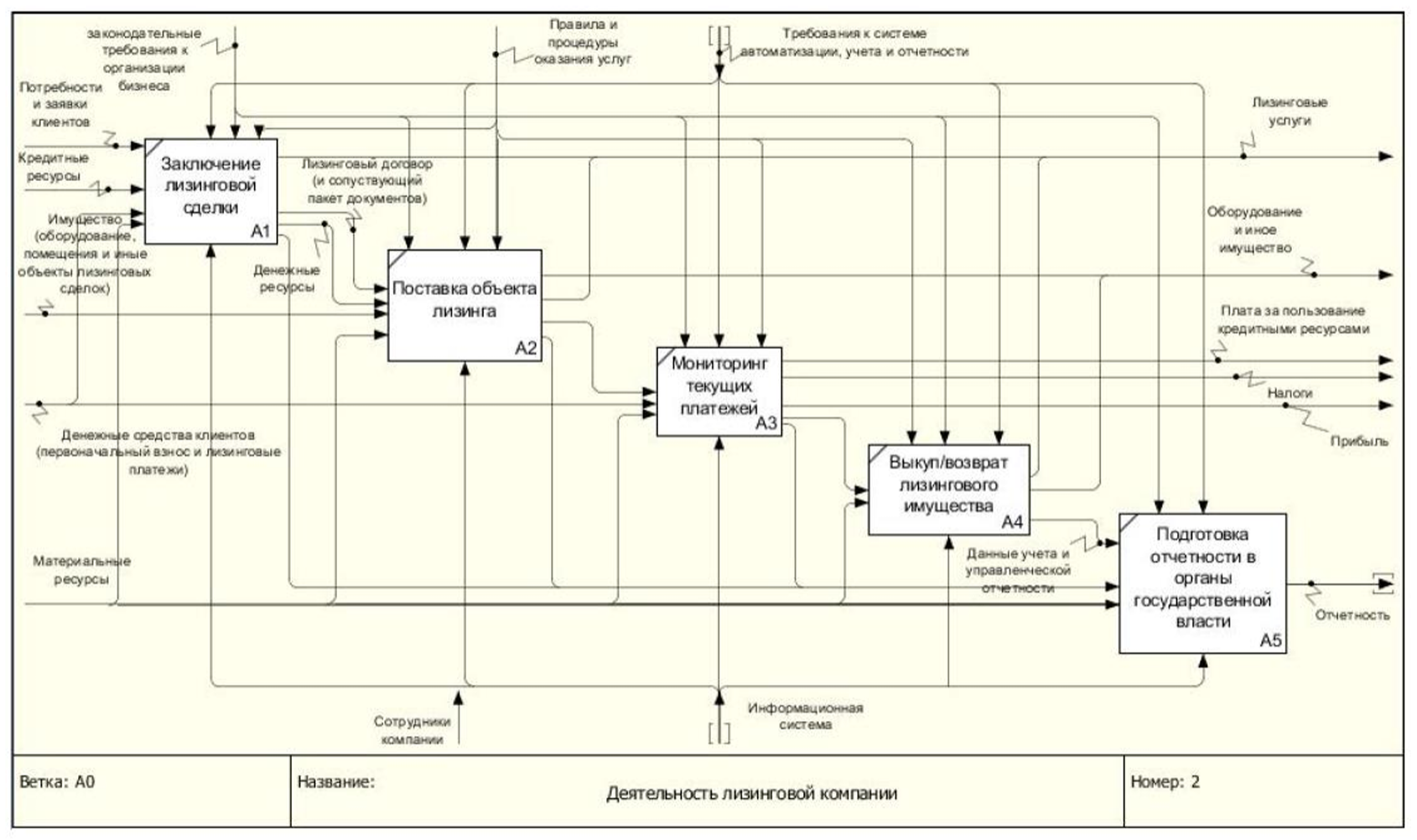

Приложение 3

М

одель основных бизнес-процессов АО «Сбербанк Лизинг»

одель основных бизнес-процессов АО «Сбербанк Лизинг»Выпускная квалификационная работа выполнена мной самостоятельно. Использованные в работе материалы и концепции из опубликованной научной литературы и других источников имеют ссылки на них.

Экземпляр текста и его электронный вариант сданы на кафедру.

«»20г.

(подпись)

1International Finance Corporation [Электронный ресурс]. Электрон. дан. Режимдоступа:https://www.ifc.org/wps/wcm/connect/corp_ext_content/ifc_external_corporate_site/home.

2 Гребнева, Т.В. Лизинг в РФ: достоинства и недостатки лизинговых операций / Новая наука: Опыт, традиции, инновации. 2020. № 3-1 (71). С. 78-81.

3 Камышанов П.И. Финансовый и управленческий учет и анализ : учебник / П.И. Камышанов, А.П. Камышанов. — М. : ИНФРА-М, 2018. — С. 78.

4 Кузнецов, Д.В., Новокупова И.Н., Румянцева Р.Н. Проблемы и перспективы развития лизинга в России как источника финансирования инвестиций//Экономический анализ: теория и практика. -2018. -№ 18. -С. 36-45.

5 Составлено автором

6 Жуковина, О.А. Особенности отражения в бухгалтерском учете операций по договору финансовой аренды (лизинга) / Вестник Белгородского университета кооперации, экономики и права. 2019. № 2 (54). С. 240-250.

7 Козловская, М. Ю. Лизинг в РФ: современные проблемы и перспективы / М. Ю. Козловская, А. В. Кузнецова. — Текст : непосредственный // Молодой ученый. — 2022. — № 24 (419). — С. 474-475. — URL: https://moluch.ru/archive/419/93056/ (дата обращения: 05.11.2022).

8 Самсонова, Т.Т. Особенности аудита лизинговых операций у лизингополучателя / Многоуровневое общественное воспроизводство: вопросы теории и практики. 2019. № 8 (24). С. 171-177

9 Самвелян, Р.В. Перспективы развития рынка лизинга. Пути повышения эффективности лизинговой деятельности в России//Финансы и кредит. -2018. -№ 3. -С. 72-77.

10 Источник: Лещенко, М. И. Основы лизинга / М. И. Лещенко. – М.: Финансы и статистика, 2017. – С.55.

11 Паздерова, В.Ю. Финансовая аренда (лизинг): современное состояние и перспективы моделирования российской учетной политики / Вестник Адыгейского государственного университета. Серия 5: Экономика. 2017. № 1 (175). С. 82-87. Паламарчук, А. С. Экономика предприятия: Учебник / А.С. Паламарчук. — М.: НИЦ ИНФРА-М, 2018. — С.324.

12 Ковалев, В. В. Лизинг: финансовые, учетно-аналитические и правовые аспекты: учеб.-практ. пособие. М.: Проспект, 2018. –С.225.

13 Витрянский, В.В. Договор аренды и его виды: прокат, фрахтование на время, аренда зданий, сооружений и предприятий, лизинг / В.В. Витрянский – Минск: Статус. — 2018. —С .125.

14 Звонова, Е. А. Деньги, кредит, банки: Учебник / Е.А. Звонова, М.Ю. Богачева, А.И. Болвачев; Под ред. Е.А. Звоновой. — М.: НИЦ ИНФРА-М, 2017. — С.439.

15 Кознов, А.Б. Лизинг как источник финансирования инвестиций российских организаций в основной капитал / Социально-экономические науки и гуманитарные исследования. 2019. № 12. С. 76-82.

16 Жуковина, О.А. Особенности отражения в бухгалтерском учете операций по договору финансовой аренды (лизинга) / Вестник Белгородского университета кооперации, экономики и права. 2019. № 2 (54). С. 240-250.

17 Козловская, М. Ю. Лизинг в РФ: современные проблемы и перспективы / М. Ю. Козловская, А. В. Кузнецова. — Текст : непосредственный // Молодой ученый. — 2022. — № 24 (419). — С. 474-475. — URL: https://moluch.ru/archive/419/93056/ (дата обращения: 05.11.2022).

18 Конституция Российской Федерации (принята всенародным голосованием 12.12.1993 с изменениями, одобренными в ходе общероссийского голосования 01.07.2020) // СПС Консультант Плюс (дата обращения 22.10.2022 г.)// «Российская газета» от 25 декабря 1993 г. N 237 (первоначальный текст).

19 Собрание законодательства Российской Федерации от 5 декабря 1994 г. N 32 ст. 3301

20 Собрание законодательства Российской Федерации от 3 августа 1998 г. N 31 ст. 3824

21 Ведомости съезда народных депутатов РСФСР от 6 декабря 1990 г. N 27 ст. 357

22 Собрание законодательства Российской Федерации от 2 ноября 1998 г. N 44 ст. 5394

23 Бахмарева, Н.В. Лизинг: сущность и перспективы / Учет, анализ и аудит: проблемы теории и практики. 2018. № 15. С. 35-39. Воронина, М. В. Финансовый менеджмент: Учебник для бакалавров / Воронина М.В. — М.:Дашков и К, 2019. — 400 с