Файл: Анализ финансового состояния ип шлыкова Ю. Г. (20172019 гг.).docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.05.2024

Просмотров: 50

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Анализ финансового состояния ИП Шлыкова Ю.Г. (2017-2019 гг.)

Содержание

Раздел 2. Горизонтальный анализ бухгалтерского баланса 2

Раздел 4. Анализ ликвидности бухгалтерского баланса 9

Раздел 5. Анализ платежеспособности компании 16

Раздел 6. Анализ финансовой устойчивости компании 27

Выводы 37

Раздел 2. Горизонтальный анализ бухгалтерского баланса

Оценку финансового состояния начинаем с проведения горизонтального анализа баланса. Горизонтальный анализ предполагает расчет абсолютных и относительных величин, характеризующих динамику статей анализируемой формы отчетности. В качестве относительных величин выступают: темп прироста, который характеризует, на сколько процентов в течение анализируемого периода изменилась той или иной показатель.

Результаты горизонтального анализа представлены в таблице .

Таблица 1 – Горизонтальный анализ бухгалтерского баланса ИП Шлыкова Ю.Г.

| Показатели | На 31.12.2017, тыс. руб. | На 31.12.2018, тыс. руб. | Изменение за 2018 г. | На 31.12.2019, тыс. руб. | Изменение за 2019 г. | Изменение за 2017-2019 гг. | ||||||

| абсолютное, тыс. руб. | относительное, % | абсолютное, тыс. руб. | относительное, % | абсолютное, тыс. руб. | относительное, % | |||||||

| Общая стоимость имущества - всего | 17 793 | 20 568 | 2 775 | 15,60 | 31 197 | 10 629 | 51,68 | 13 404 | 75,33 | |||

| в том числе: | | | | | | | | | | |||

| 1. Внеоборотные активы – всего | 608 | 463 | -145 | -23,85 | 3 932 | 3 469 | 749,24 | 3 324 | 546,71 | |||

| из них: | | | | | | | | | | |||

| нематериальные активы | 0 | 0 | 0 | - | 60 | 60 | - | 60 | - | |||

| основные средства | 608 | 463 | -145 | -23,85 | 3 007 | 2 544 | 549,46 | 2 399 | 394,57 | |||

| прочие внеоборотные активы | 0 | 0 | 0 | - | 865 | 865 | - | 865 | - | |||

| 2. Оборотные активы – всего | 17 185 | 20 105 | 2 920 | 16,99 | 27 265 | 7 160 | 35,61 | 10 080 | 58,66 | |||

| из них: | | | | | | | | | | |||

| запасы | 4 659 | 9 291 | 4 632 | 99,42 | 12 844 | 3 553 | 38,24 | 8 185 | 175,68 | |||

| дебиторская задолженность | 529 | 4 775 | 4 246 | 802,65 | 4 492 | -283 | -5,93 | 3 963 | 749,15 | |||

| денежные средства | 11 997 | 6 039 | -5 958 | -49,66 | 9 929 | 3 890 | 64,41 | -2 068 | -17,24 | |||

| Общая стоимость источников имущества - всего | 17 793 | 20 568 | 2 775 | 15,60 | 31 197 | 10 629 | 51,68 | 13 404 | 75,33 | |||

| в том числе: | | | | | | | | | | |||

| 3. Капитал и резервы | 14 182 | 14 817 | 635 | 4,48 | 21 416 | 6 599 | 44,54 | 7 234 | 51,01 | |||

| из них: | | | | | | | | | | |||

| уставный капитал | 13 | 13 | 0 | 0,00 | 13 | 0 | 0,00 | 0 | 0,00 | |||

| нераспределенная прибыль (непокрытый убыток) | 14 169 | 14 804 | 635 | 4,48 | 21 403 | 6 599 | 44,58 | 7 234 | 51,06 | |||

| 4. Долгосрочные обязательства - всего | 0 | 0 | 0 | - | 23 | 23 | - | 23 | - | |||

| из них: | | | | | | | | | | |||

| прочие обязательства | 0 | 0 | 0 | - | 23 | 23 | - | 23 | - | |||

| 5. Краткосрочные обязательства - всего | 3 611 | 5 751 | 2 140 | 59,26 | 9 758 | 4 007 | 69,67 | 6 147 | 170,23 | |||

| из них: | | | | | | | | | | |||

| кредиторская задолженность | 3 611 | 5 751 | 2 140 | 59,26 | 9 758 | 4 007 | 69,67 | 6 147 | 170,23 | |||

По данным, представленным в таблице , можно сделать следующие выводы.

Общая стоимость имущества ИП Шлыкова Ю.Г. за период 2017-2019 гг. увеличилась на 13 404 тыс. руб., что в относительном выражении составляет 75,33%, при этом прирост за 2018 г. – 15,60%, прирост за 2019 г. – 51,68%. Таким образом, колеблемость общей стоимости имущества ИП Шлыкова Ю.Г. является значительной. Как повлиял прирост стоимости имущества на показатели финансового состояния ИП Шлыкова Ю.Г., позволит выявить последующий анализ.

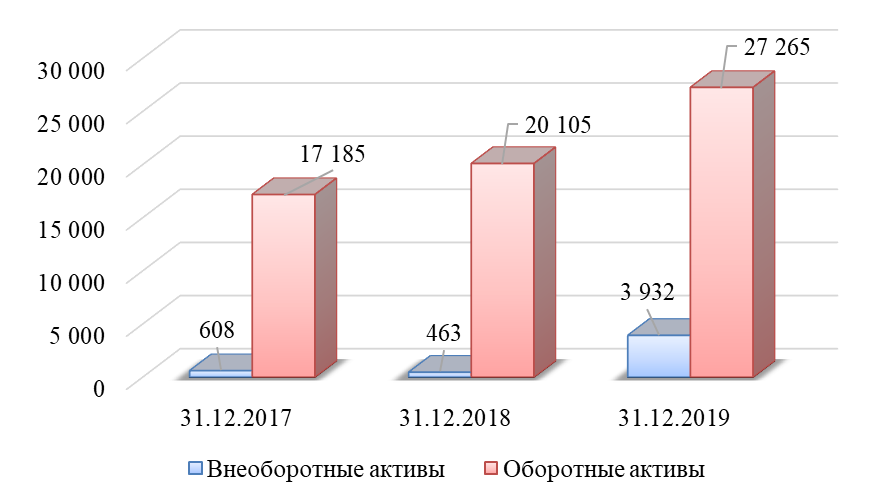

Внеоборотные и оборотные активы внесли неодинаковый вклад в изменение общей стоимости имущества. Стоимость внеоборотных активов снизилась на 145 тыс. руб. или 23,85% за 2018 г., затем увеличилась на 3 469 тыс. руб. или 749,24% за 2019 г. Стоимость оборотных активов увеличилась на 2 920 тыс. руб. или 16,99% за 2018 г., и снова увеличилась на 7 160 тыс. руб. или 35,61% за 2019 г., что проиллюстрировано на рисунке 1.

Рисунок 1 – Динамика стоимости внеоборотных

и оборотных активов ИП Шлыкова Ю.Г. за 2017-2019 гг. (тыс. руб.)

В итоге стоимость внеоборотных активов в целом за анализируемый период увеличилась на 3 324 тыс. руб. или 546,71%, а стоимость оборотных активов за тот же период увеличилась на 10 080 тыс. руб. или 58,66%. В данном случае имеет место более быстрый рост внеоборотных активов по сравнению с увеличением оборотных активов. Это означает, что активы ИП Шлыкова Ю.Г. стали менее мобильными. При прочих равных условиях данное обстоятельство негативно характеризует изменения в финансовом состоянии компании. Чем больше у компании иммобилизованных активов, тем ниже их ликвидность, следовательно, тем больший риск связан с данной компанией.

Далее проанализируем, как изменилась стоимость отдельных видов внеоборотных и оборотных активов.

Внеоборотные активы ИП Шлыкова Ю.Г. представлены нематериальными активами, основными средствами и прочими внеоборотными активами.

Стоимость нематериальных активов ИП Шлыкова Ю.Г. за период 2017-2019 гг. увеличилась на 60 тыс. руб. Наличие в составе имущества нематериальных активов косвенно характеризует проводимую компанией стратегию как инновационную, поскольку, по всей видимости, анализируемая компания вкладывает средства в патенты, лицензии, другую интеллектуальную собственность.

Стоимость основных средств ИП Шлыкова Ю.Г. за период 2017-2019 гг. увеличилась на 2 399 тыс. руб., что в относительном выражении составляет 394,57%, при этом снижение за 2018 г. – 23,85%, прирост за 2019 г. – 549,46%. Рост стоимости основных средств может быть следствием инвестиционной активности компании, что обычно оценивается позитивно, поскольку чаще всего означает наращивание производственного потенциала.

Оборотные активы ИП Шлыкова Ю.Г. представлены запасами, дебиторской задолженностью и денежными средствами.

Стоимость запасов ИП Шлыкова Ю.Г. за период 2017-2019 гг. увеличилась на 8 185 тыс. руб., что в относительном выражении составляет 175,68%, при этом прирост за 2018 г. – 99,42%, прирост за 2019 г. – 38,24%. Наращивание запасов обычно связано с ростом масштабов деятельности. Поэтому положительно оценивается в том случае, если темп прироста выручки больше темпа прироста запасов. В данном случае выручка увеличилась на 1,35%, а стоимость запасов увеличилась на 175,68%. Следовательно, в течение рассматриваемого периода эффективность использования запасов снизилась.

Сумма дебиторской задолженности ИП Шлыкова Ю.Г. за период 2017-2019 гг. увеличилась на 3 963 тыс. руб., что в относительном выражении составляет 749,15%, при этом прирост за 2018 г. – 802,65%, снижение за 2019 г. – 5,93%. Рост дебиторской задолженности обычно связан с расширением коммерческого кредита, предоставляемого покупателям. Поэтому положительно оценивается в том случае, если темп прироста выручки больше темпа прироста дебиторской задолженности. В данном случае выручка увеличилась на 1,35%, а сумма дебиторской задолженности увеличилась на 749,15%. Следовательно, в течение рассматриваемого периода эффективность кредитной политики компании снизилась.

Сумма денежных средств ИП Шлыкова Ю.Г. за период 2017-2019 гг. сократилась на 2 068 тыс. руб., что в относительном выражении составляет 17,24%, при этом снижение за 2018 г. – 49,66%, прирост за 2019 г. – 64,41%. В данном случае сумма краткосрочных обязательств увеличилась на 170,23%, а сумма денежных средств снизилась на 17,24%. Следовательно, в течение рассматриваемого периода уровень платежеспособности компании по критерию наличия денежных средств (как элемента наиболее ликвидных активов) снизился.

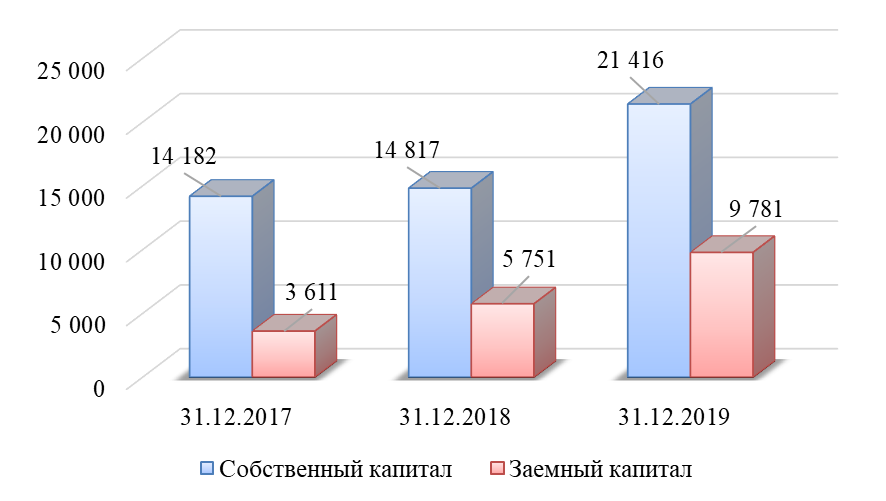

Сумма источников имущества (пассивов) также, как и стоимость активов ИП Шлыкова Ю.Г., увеличилась на 13 404 тыс. руб. Сумма собственного капитала ИП Шлыкова Ю.Г. за период 2017-2019 гг. увеличилась на 7 234 тыс. руб., что в относительном выражении составляет 51,01%, при этом прирост за 2018 г. – 4,48%, прирост за 2019 г. – 44,54%. Заемный капитал компании представлен и долгосрочными, и краткосрочными обязательствами. Сумма заемного капитала ИП Шлыкова Ю.Г. за период 2017-2019 гг. увеличилась на 6 170 тыс. руб., что в относительном выражении составляет 170,87%, при этом прирост за 2018 г. – 59,26%, прирост за 2019 г. – 70,07%. Чтобы финансовая устойчивость компании оставалась на приемлемом уровне, необходимо, чтобы собственный капитал увеличивался быстрее, чем обязательства. В данном случае сумма собственного капитала увеличилась на 51,01%, а величина заемного капитала увеличилась на 170,87%. Следовательно, в течение рассматриваемого периода уровень финансовой устойчивости компании снизился. Динамика суммы собственного и заемного капитала ИП Шлыкова Ю.Г. представлена на рисунке 2.

Рисунок 2 – Динамика собственного и заемного капитала

ИП Шлыкова Ю.Г. за 2017-2019 гг. (тыс. руб.)

Собственный капитал ИП Шлыкова Ю.Г. представлен: уставным капиталом, нераспределенной прибылью. Сумма нераспределенной прибыли увеличилась на 7 234 тыс. руб., что в относительном выражении составляет 51,06%. Выявленную динамику нераспределенной прибыли следует интерпретировать положительно, поскольку данное обстоятельство означает увеличение финансовых возможностей компании. Наличие в составе собственного капитала нераспределенной прибыли позволяет предположить, что компания осуществляет систематическую прибыльную работу.

Компания для финансирования своей деятельности не привлекает ни долгосрочные, ни краткосрочные кредиты. Вместе с тем, определенная часть имущества компании финансируется за счет кредиторской задолженности. Сумма кредиторской задолженности компании за 2017-2019 гг. увеличилась на 6 147 тыс. руб., что в относительном выражении составляет 170,23%, при этом прирост за 2018 г. – 59,26%, прирост за 2019г. – 69,67%. Наращивание кредиторской задолженности следует интерпретировать негативно, поскольку данное обстоятельство приводит к повышению зависимости компании от привлеченного капитала, а следовательно, к снижению финансовой устойчивости компании. Кроме того, сумма накопленной кредиторской задолженности должна соотноситься с дебиторской задолженностью. За анализируемый период сумма кредиторской задолженности увеличилась на 170,23%, а сумма дебиторской задолженности увеличилась на 749,15%. Следовательно, компания наращивает кредиторскую задолженность медленнее, чем накапливаются долги дебиторов, в любом случае руководству компании следует активизировать работу в сфере управления дебиторской и кредиторской задолженностью.

Раздел 4. Анализ ликвидности бухгалтерского баланса

Ликвидность баланса характеризует возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства. Анализ ликвидности баланса позволяет оценить кредитоспособность компании, т.е. способность компании рассчитываться по своим обязательствам. Ликвидность определяется покрытием обязательств компании его активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Для определения ликвидности баланса следует сопоставить итоги сгруппированных статей актива и пассива. По степени ликвидности активы делятся на следующие группы:

1) наиболее ликвидные активы (А1):

где

– денежные средства;

– денежные средства; – краткосрочные финансовые вложения;

– краткосрочные финансовые вложения;2) быстро реализуемые активы (А2):

где ДЗ – дебиторская задолженность;

3) медленно реализуемые активы (А3):

где З – запасы;

НДС – налог на добавленную стоимость по приобретенным ценностям;

ПОА – прочие оборотные активы;

ДФВ - долгосрочные финансовые вложения;

4) трудно реализуемые активы (А4):

где ВНА – внеоборотные активы.

По срочности обязательств пассивы подразделяются на:

1) наиболее срочные обязательства (П1):

где КЗ – кредиторская задолженность;

2) краткосрочные пассивы (П2):

где КСО – итог пятого раздела баланса («Краткосрочные обязательства»);

3) долгосрочные пассивы (П3):

где ДСО – долгосрочные обязательства;