Файл: Особенности финансирования инновационных проектов (Теоретические аспекты инновационных проектов на предприятии, особенности финансирования проектов).pdf

Добавлен: 16.02.2024

Просмотров: 95

Скачиваний: 0

СОДЕРЖАНИЕ

1.1 Понятие и сущность инновационных проектов

1.2 Этапы и стадии организации инновационного проекта

1.3 Формы источников финансирования на разных стадиях инновационного бизнес-проекта

1.4 Классификация форм проектного финансирования

1.5 Формы смешанного проектного финансирования

1.6 Специфика венчурного финансирования

Глава 2. Анализ хозяйственной деятельности производственного процесса ООО РН-РЕМОНТ НПО

2.2 Анализ хозяйственной деятельности предприятия

2.3 Анализ финансовой деятельности

3.2 Разработка инновационного проекта предприятия

3.3 Расчёт экономической эффективности программы технического перевооружения предприятия

Пчi = Пнi – Нпрi. (23)

Наглядно повышение эффективности финансово-хозяйственной деятельности предприятия после перевооружения предприятия отражено в таблице.

Таблица 35

Эффективность мероприятий по техническому перевооружению предприятия

|

Показатели |

До мероприятий |

После мероприятий |

Абсолютное изменение |

Темп роста, % |

|

Выручка, тыс.руб. |

4085729 |

4164165 |

78436 |

101,92 |

|

Себестоимость, тыс.руб. |

3507342 |

3509096 |

1754 |

100,05 |

|

Прибыль от продаж, тыс.руб. |

286215 |

326323 |

40108 |

114,01 |

|

Чистая прибыль, тыс.руб. |

188238 |

194288 |

6050 |

103,21 |

|

Рентабельность продукции ,% |

16,92 |

17,20 |

0,28 |

101,68 |

|

Рентабельность продаж, % |

4,61 |

5,15 |

0,54 |

111,82 |

|

Рентабельность производственных фондов, % |

42,65 |

49,94 |

7,29 |

117,09 |

Из таблицы видно, что все показатели деятельности предприятия изменятся положительно. Выручка увеличится на 78436 тыс. руб., то есть на 1,92%. Прибыль от продаж и чистая прибыль возрастут на 14,01% и на 3,21% соответственно, что в денежном выражении означает увеличение прибыли от продаж на 40108 тыс. руб., а чистой прибыли на 6050 тыс. руб.

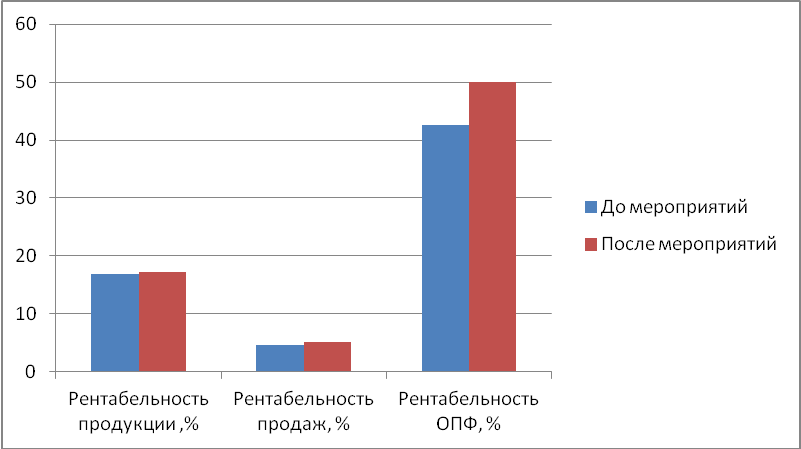

Рисунок 8 – Показатели рентабельности до и после проведения мероприятий

Рентабельность продаж вырастет на 11,82%, что в сdою очередь означает, что доходность работ увеличится. Рентабельность продукции, хотя и незначительно изменится - на 1,68%, но это означает, что предприятие будет получать на 28 копеек больше с каждого рубля затрат. Эффективность использования производственных фондов увеличилась на 17,09%.

Рассчитаем показатели эффективности проекта.

Ставка дисконтирования равна 15%. Ставка сравнения призвана отразить ожидаемый от проекта уровень доходности ту планку, с которой будут сравниваться доходы проекта. Ставка сравнения, учитывающая уровень инфляции, минимальную доходность и риск реализации проекта

r = Темп инфляции + Минимальный уровень доходности + Риск (24)

Под минимальной нормой прибыли в большинстве случаев понимается наименьший гарантированный уровень доходности, сложившийся на рынке капиталов. В качестве эталона здесь часто выступает уровень доходности по государственным ценным бумагам.

При выборе данной ставки сравнения предполагается, что приемлемым уровнем доходности является такой, который превышает сложившийся темп инфляции, а также обеспечивает уровень доходности, больший сложившегося на текущий момент минимального уровня, пропорционально риску реализации проекта.

Коэффициент дисконтирования определяется по следующей формуле:

DF = 1/ (1+r)t, (25)

где DF – коэффициент дисконтирования (discount factor);

r – ставка дисконтирования (годовая норма доходности или цена капитала);

t – порядковый номер года, для которого необходимо найти приведенную стоимость.

Чистый дисконтированный доход (NPV) представляет собой превышение интегральных результатов над интегральными затратами, или, иначе, разность между суммой денежных поступлений в результате реализации проекта (дисконтированных к текущей стоимости) и суммой дисконтированных текущих стоимостей всех инвестиционных вложений.

(26)

где NPV- чистый дисконтированный доход,

r-ставка дисконтирования,

CFt – поток платежей,

IC – первоначальные инвестиции.

Оценка коммерческой эффективности отражена в таблице 36.

Таблица 36

Оценка коммерческой эффективности проекта

|

Показатели |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Итого |

|

Коэффициент дисконтирования |

0,870 |

0,756 |

0,658 |

0,572 |

0,497 |

0,432 |

0,376 |

|

|

|

78436 |

86279,6 |

94907,6 |

104398,3 |

114838,1 |

126322 |

138954,2 |

744136 |

|

|

68205,2 |

65239,8 |

62403,3 |

59690,1 |

57094,8 |

54612,5 |

52238,0 |

419484 |

PI = /I, (27)

где PI - индекс доходности инвестиций;

I-инвестиции.

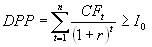

где DPP –дисконтированный срок окупаемости,

n – число периодов;

CFt – приток денежных средств в период t;

r –коэффициент дисконтирования;

Io – величина исходных инвестиций в нулевой период

Приток денежных средств за 3 года:

68205,2+65239,8+62403,3=195848,3

Приток денежных средств за 4 года:

68205,2+65239,8+62403,3+59690,1=255538 тыс.руб.

255538>254000 (первоначальные инвестиции)

Сумма денежных доходов, которую необходимо получить в 4ом году:

254000-195848,3= 58151,7 тыс.руб.

58151,7/59690,1 = 0,97

0,97*12 = 11 месяцев

DPP= 3 года и 11 месяцев

Таким образом, поскольку чистый дисконтированный доход принимает положительное значение, индекс доходности больше единицы, то вложение средств является эффективным, поскольку оно принесет дополнительный доход. Новое оборудование окупится примерно за 4 года.

ЗАКЛЮЧЕНИЕ

Таким образом, техническое перевооружение — это комплекс мер, направленных на повышение технического уровня производства за счет внедрения более совершенного оборудования, технологий и организации работы в основной и вспомогательной отраслях.

Техническое перевооружение действующих предприятий осуществляется в соответствии с проектами и оценками отдельных объектов или видов работ, разработанных на основе единого технико-экономического обоснования и в соответствии с планом улучшения технического и экономического уровня отрасли - сектор), как правило, без расширения производственных площадей.

В работе проведен анализ хозяйственной деятельности и производственного процесса ООО РН-Ремонт НПО, который показал, что на начало года у предприятия была абсолютная устойчивость, а на конец года предприятие имеет нормальную устойчивость.

Анализ показателей интенсивности использования производственных ресурсов показал отрицательную динамику всех показателей. Производительность труда сократилась в следствии сокращения выручки и роста численности персонала. Материалоотдача сократилась из-за уменьшения выручки и материальных затрат. Коэффициент оборачиваемости сократился в следствии превышения темпа роста оборотных средств над темпом роста выручки от реализации.

Предприятие в 2019 г. стало работать менее эффективно, в следствии чего сократились объемы реализации, а соответственно и прибыли предприятия в целом.

Несмотря на достаточно высокую обеспеченность предприятия всеми необходимыми механизмами и оборудованием, анализ структуры, состояния и использования основных производственных фондов показал, что коэффициент годности машин и оборудования составляет 32%, что свидетельствует о необходимости обновления машин и оборудования. Поэтому предлагается реализовать инвестиционный проект, который связан с закупкой нового оборудования.

ООО РН-Ремонт НПО использует в своей деятельности устаревшее оборудование, в частности несовременные сварочные аппараты.

Наиболее показательным примером механизации сварочного процесса, можно считать применение сварочного полуавтомата вместо сварочного оборудования для ручной дуговой сварки штучным электродом

Внедрив данное мероприятие, рентабельность продаж вырастет на 11,82%, что в сdою очередь означает, что доходность работ увеличится. Рентабельность продукции, хотя и незначительно изменится - на 1,68%, но это означает, что предприятие будет получать на 28 копеек больше с каждого рубля затрат. Эффективность использования производственных фондов увеличилась на 17,09%.

Рассчитав чистый дисконтированный доход, который принимает положительное значение, индекс доходности больше единицы, то вложение средств является эффективным, поскольку оно принесет дополнительный доход. Новое оборудование окупится примерно за 4 года.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Абрютина, М.С. Анализ финансово – экономической деятельности организации [Текст]: учеб. пособие для вузов / М.С. Абрютина, А.В.Грачев. – 3– е изд., перераб. и доп.– Москва: Дело и сервис, 2016. – 265 с.

- Алексеева, М.М. Планирование деятельности организации [Текст] / М.М. Алексеева. – Москва: Финансы и статистика, 2018. – 318 с.

- Альбеков, А.У. Экономика коммерческого организации [Текст] / А.У. Альбеков, С.А. Согомонян. – Ростов – на – Дону.: Феникс, 2018. – 447 с.

- Анализ хозяйственной деятельности организации [Текст]: учеб. пособие для экон. спец. вузов / Л.Л. Ермолович, Л.Г. Сивчик, Г.В. Толчак, И.В. Щитникова. – Москва: Интерпрессервис: Экоперспектива, 2015. – 507 с.

- Афитов, Э.А. Планирование на организации [Текст]: учеб. пособие / Э.А. Афитов. – Москва: Высш. шк., 2019. – 285 с.

- Балабанов, И.Т. Финансовый анализ и планирование хозяйствующего субъекта [Текст] / И.Т. Балабанов. – Москва: Финансы и статистика, 2018. – 208 с.

- Бердникова, Т.Б. Анализ и диагностика финансово– хозяйственной деятельности организации [Текст]: учеб. пособие / Т.Б. Бердникова. – Москва: ИНФРА– М, 2017. – 215 с.

- Бланк, И.А. Финансовый менеджмент [Текст]: учеб. курс / И.А. Бланк. – К.: Никацентр, 2017. – 528 с.

- Богатко, А.Н. Основы экономического анализа хозяйствующего субъекта [Текст] / А.Н. Богатко. – Москва: Финансы и статистика, 2018. – 208 с.

- Волков, О.И. Экономика организации (организации ) [Текст] / О.И. Волков, О.В. Девяткин. – Москва: ИНФРА– М, 2018. – 600 с.

- Глазунов, В.Н. Анализ финансового состояния организации [Текст] / В.Н. Латышев // Финансы. – 2017. – №2 – 17 с.

- Графов, А.В. Оценка финансового состояния организации [Текст] / А.В. Графов // Финансы. – 2018. – №7 – 67 с.

- Грузинов, В.П. Экономика организации [Текст] : учеб. пособие / В.П. Грузинов, В.Д. Грибов. – Москва: Финансы и статистика, 2018. – 208 с.

- Жиделева, В.В. Экономика организации [Текст]: учеб. пособие для вузов / В.В. Жиделева. – 2– е изд., переаб. и доп. – Москва: ИНФРА– М, 2018. – 132 с.

- Зайцев, Н.А. Экономика организации [Текст]: учеб. пособие / Н.А. Зайцев – Москва: Экзамен, 2019. – 767 с.

- Карпей, Т.В. Экономика, организация и планирование промышленного производства [Текст]: учеб. пособие / Т.В. Карпей. – Москва: Дизайн ПРО, 2017. – 456 с.

- Ковалев, А.И. Анализ финансового состояния организаций [Текст] / А.И. Ковалев, В.П. Привалов. – Москва: Центр экономики и маркетинга, 2018. – 216 с.

- Ковалев, В.В. Анализ хозяйственной деятельности организации [Текст]: учеб. для вузов / В.В. Ковалев, О.Н. Волкова. – Москва: Проспект, 2018. – 421 с.

- Ковалева, А.М. Финансы организации [Текст]: учеб. для вузов / А.М. Ковалева, М.Г. Лапуста, Л.Г. Скамай. – Москва: ИНФРА – М, 2014. – 413 с.

- Любушин, Н.П. Анализ финансово– экономической деятельности организации [Текст]: учеб. пособие для вузов / Н.П. Любушин, В.Б. Лещева, В.Г. Дьякова. – Москва: ЮНИТА– ДАНА, 2073. – 417 с.

- Основные средства [Электронный ресурс]: журнал об автотранспорте и спецтехнике. – Режим доступа: http: //www.os1.ru.

- Остапенко, В.А. Финансовое состояние организации : оценка, пути улучшения [Текст] / В.А. Остапенко // Экономист. – 2018. – №7 – 42 с.

- Пелих, А.С. Экономика организации (организации ) [Текст] / А.С. Пелих. – Ростов – на – Дону.: Феникс, 2017. – 505 с.

- Практикум по финансам организации [Текст]: учеб. пособие для вузов по экон. спец. / П.И. Вахрин, А.Г. Белокопытова, Г.В. Глазкова; под ред. П.И. Вахрина.– Москва: Маркетинг, 2018. – 168 с.

- Российский налоговый курьер [Электронный ресурс]: науч. журн. – Режим доступа: http: //www.r№ k.ru.

- Савицкая, Г.В. Анализ хозяйственной деятельности организации [Текст] / Г.В. Савицкая. – 2– е изд., перераб. и доп. – Москва: ИП «Экоперспектива», 2018. – 498 с.