Файл: Особенности финансирования инновационных проектов (Теоретические аспекты инновационных проектов на предприятии, особенности финансирования проектов).pdf

Добавлен: 16.02.2024

Просмотров: 90

Скачиваний: 0

СОДЕРЖАНИЕ

1.1 Понятие и сущность инновационных проектов

1.2 Этапы и стадии организации инновационного проекта

1.3 Формы источников финансирования на разных стадиях инновационного бизнес-проекта

1.4 Классификация форм проектного финансирования

1.5 Формы смешанного проектного финансирования

1.6 Специфика венчурного финансирования

Глава 2. Анализ хозяйственной деятельности производственного процесса ООО РН-РЕМОНТ НПО

2.2 Анализ хозяйственной деятельности предприятия

2.3 Анализ финансовой деятельности

3.2 Разработка инновационного проекта предприятия

3.3 Расчёт экономической эффективности программы технического перевооружения предприятия

3.2 Разработка инновационного проекта предприятия

Экономическая эффективность определяется по разности себестоимости работ сравниваемых вариантов. Поэтому себестоимость рассчитывалась по сумме затрат, величина которых в сравниваемых вариантах изменяется: затрат на сварочные материалы, основную и дополнительную плату, электроэнергию, амортизацию, содержание и эксплуатацию сварочного оборудования.

Экономический эффект от применения механизированной сварки плавящимся электродом в защитных газах вместо ручной дуговой сварки штучным электродом рассчитан в таблице.

Таблица 31

Сравнение эффективности применения механизированной и ручной дуговой сварки

|

Механизированная сварка сплошной проволокой |

Ручная дуговая сварка покрытыми электродами |

||

|

Производительность сварки |

|||

|

Производительность по наплавляемому металлу, кг/час |

4 |

Производительность по наплавляемому металлу, кг/час |

1,8 |

|

Время горения дуги в смену, % |

60 |

Время горения дуги в смену, % |

50 |

|

Время горения дуги (машинное время) в смене 1 сварщика, часов |

4,8 |

Время горения дуги (машинное время) в смене 1 сварщика, часов |

4 |

|

Общая масса наплавляемого за смену металла 1 сварщиком |

19,2 |

Общая масса наплавляемого за смену металла 1 сварщиком |

7,2 |

|

Сварочные материалы |

|||

|

Расход сварочных материалов в смену производится с учетом коэффициента перехода наплавляемого металла |

|||

|

Коэффициент перехода электродного металла |

90% |

Коэффициент перехода электродного металла |

60% |

|

Сварочная проволока СВ08Г2С d=1,6 мм, кг |

21,33 |

Электроды, кг |

12,00 |

|

Газы при расходе 12 л/мин, м3 |

3,456 |

- |

|

|

Цена за единицу сварочных материалов |

|||

|

Сварочная проволока СВ08Г2С d=1,6 мм, руб/кг |

65,00 |

Электроды АНО-4 d=4 мм, руб/кг |

60,00 |

|

Углекислота С02 - руб/баллон 6000 л |

460,00 |

||

|

Стоимость сварочных материалов на 1 кг наплавляемого металла |

|||

|

Сварочная проволока СВ08Г2С d=1,6 мм, руб/кг |

72,22 |

Электроды для ручной дуговой сварки, руб |

100,00 |

|

Углекислота С02 - руб |

13,80 |

||

|

ИТОГО: |

86,02 |

ИТОГО: |

100,00 |

|

Стоимость электроэнергии на 1 кг наплавляемого металла |

|||

|

Ток сварочной дуги, А |

300,00 |

Ток сварочной дуги, А |

250,00 |

|

Напряжение сварочной дуги, В |

25,00 |

Напряжение сварочной дуги, В |

25,00 |

|

КПД (инвертор + механизм подачи) |

0,800 |

КПД (выпрямитель+резистивный регулятор) |

0,4500 |

|

Потребляемая мощность, кВт*час |

9,38 |

Потребляемая мощность, кВт*час |

13,89 |

|

Стоимость электроэнергии, руб/кВт*час |

3,72 |

Стоимость электроэнергии, руб/кВт*час |

3,72 |

|

ИТОГО: |

8,72 |

ИТОГО: |

28,70 |

|

Зар. плата на 1 кг наплавляемого металла |

|||

|

Зарплата одного сварщика 4 разряд с налогами, руб/ час (из расчета 40000 руб. в месяц в т.ч. НДФЛ 13%) |

316,00 |

Зарплата одного сварщика 4 разряд с налогами, руб/ час (из расчета 40000 руб. в месяц в т.ч. НДФЛ 13%) |

316,00 |

|

Продолжительность смены, часов |

8 |

Продолжительность смены, часов |

8 |

|

Зарплата сварщика за 1кг наплавляемого металла, руб |

131,67 |

Зарплата сварщика за 1кг наплавляемого металла, руб |

351,11 |

|

Итого, затраты на 1 кг наплавляемого металла |

|||

|

ИТОГО: |

226,41 |

ИТОГО: |

479,81 |

Наибольшая доля затрат при ручной сварке приходится на заработную плату, что связано с ее низкой производительностью. При механизированных способах сварки значительную долю себестоимости наплавленного металла составляют расходы на сварочные материалы. Снижение себестоимости сварочных работ достигается за счет высокой производительности и уменьшения затрат на заработную плату.

Приведенные расчеты себестоимости 1 кг наплавленного металла дают общее представление об эффективности отдельных сварочных материалов. Более точны расчеты, выполненные применительно к конкретным видам продукции в условиях данной организации.

Производительность сварочных работ вырастет в 2,2 раза или на 122,2%.

ПТср = ПТмс/ПТрс*100%-100%,

где ПТср – прирост производительности сварочных работ,

ПТмс – производительность по наплавляемому металлу механизированной сваркой сплошной проволокой,

ПТрс - производительность по наплавляемому металлу ручной дуговой сваркой покрытыми электродами.

ПТср = 4/1,8*100-100=122,2 %

Стоимость сварочных материалов на 1 кг наплавляемого металла снизится на 13,98%.

ССМ = ССМмс/ССМрс*100%-100%,

где ССМ – прирост стоимости сварочных материалов на 1 кг наплавляемого металла,

ССМмс - стоимость сварочных материалов на 1 кг наплавляемого металла механизированной сваркой сплошной проволокой.

ССМрс - стоимость сварочных материалов на 1 кг наплавляемого металла ручной дуговой сваркой покрытыми электродами.

ССМ = 86,02/100*100-100= 13,98%

Стоимость электроэнергии на 1 кг наплавляемого металла снизится на 69,61%.

Э = Эмс/Эрс*100-100,

где Э – прирост стоимости электроэнергии на 1 кг наплавляемого металла,

Эмс - стоимость электроэнергии на 1 кг наплавляемого металла механизированной сваркой сплошной проволокой,

Эрс - стоимость электроэнергии на 1 кг наплавляемого металла механизированной сваркой сплошной проволокой

8,72/28,7*100-100=-69,61%

Расходы на заработную плату на 1 кг наплавляемого металла снизятся на 62,49 %.

ЗП = ЗПмс/ЗПрс*100%-100%,

где ЗП – прирост расходов на заработную плату на 1 кг наплавляемого металла,

ЗПмс - зарплата сварщика за 1кг наплавляемого металла механизированной сваркой сплошной проволокой,

ЗПрс - зарплата сварщика за 1кг наплавляемого металла ручной дуговой сваркой покрытыми электродами.

ЗП = 131,67/351,11*100-100=-62,49%

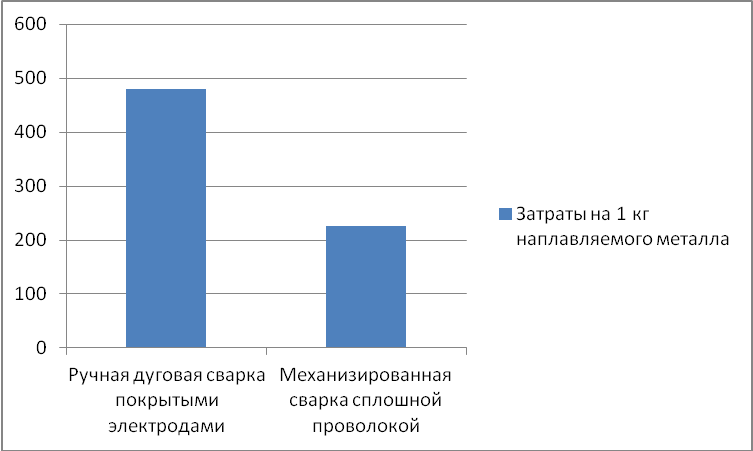

Таким образом, затраты на 1 кг наплавляемого металла сократятся на 52,81%.

З = Змс/Зрс*100-100,

З – прирост затрат на 1 кг наплавляемого металла,

Змс – общие затраты на 1 кг наплавляемого металла механизированной сваркой сплошной проволокой,

Зрс – общие затраты на 1 кг наплавляемого металла ручной дуговой сваркой покрытыми электродами.

З = 226,41/479,81*100-100=-52,81 %

Рисунок 7 - Затраты на 1 кг наплавляемого металла разными способами сварки

При переходе на механизированную сварку снижаются удельные затраты на заработную плату сварщика и затраты на электроэнергию.

Из приведенного расчета следует, что при применении механизированной сварки плавящимся электродом в защитных газах производительность увеличивается более чем в 2,6 раза, соответственно, в отсутствии необходимости увеличения объемов производства возможно сокращение половины сварочного персонала, что позволит существенно снизить затраты на оплату сварочного персонала организации. Это в свою очередь позволит в срок менее полугода окупить затраты на покупку оборудования для механизированной сварки. Экономия ФОТ за 6 месяцев при сокращении 1 сварщика составит 312000 рублей (из расчета 52000 руб./ мес. с учетом налогов) - сумма более чем достаточная для приобретения современного комплекта оборудования для механизированной сварки.

Экономия денежных средств от сокращения персонала за год составит не менее 624000 рублей на одного сварщика без учета экономии сопутствующих работе затрат.

Следует отметить, что замена ручной дуговой сварки на механизированную сварку плавящимся электродом в защитных газах возможна при условии разработки соответствующей технологии, определения режимов сварки и подборе сварочных материалов при сварке промышленных и мостовых металлоконструкций, сварке газо- и нефтепроводов, а также при сварке буровых платформ и корпусов морских судов. Это особенно актуально в настоящее время, когда появились новые порошковые проволоки шовного и бесшовного типа, обладающие повышенной производительностью наплавки и уникальными свойствами наплавленного металла и металла шва.

В настоящее время на предприятии используются аппараты плазменной резки металла. Основными расходными комплектующими для плазменной резки являются сопло и электрод, подвергающиеся непосредственному износу в процессе работы. Детали лазерного источника и режущей головки (линзы, отражающие зеркала, сопла) выходят из строя реже, чем у плазмотрона. Таким образом, на предприятии будет достигнуто снижение затрат на капитальный и текущий ремонт.

Дополнительным преимуществом лазерной резки является точность получаемых деталей, особенно при образовании вырезов, небольших фигур сложной конфигурации и четко очерченных углов.

Следует отметить, что лазерное излучение, в отличие от плазмы, является широкоуниверсальным инструментом (кроме резки оно применяется также для маркировки, упрочнения, разметки и т.п.).

В результате применения аппарата лазерной резки металла увеличится объем и качество работ ООО РН-Ремонт НПО.

3.3 Расчёт экономической эффективности программы технического перевооружения предприятия

Рассчитаем экономическую эффективность инвестиционного проекта.

Стоимость всех выше перечисленных основных производственных фондов, а также расчет амортизационных отчислений приведен в таблице 32.

Таблица 32

Расчет амортизационных отчислений приобретаемых ОПФ

|

Название |

Стоимость, руб. |

Срок эксплуатации, лет |

Амортизационные отчисления |

|

Сварочные аппараты Aurora PRO OVERMAN 200 |

195000 |

7 |

27857,10 |

|

Аппарат лазерной сварки WIZARD.60 |

59000 |

5 |

11800,00 |

|

Итого |

254000 |

- |

39657,1 |

Таким образом, капитальные вложения составят 254000 тыс.руб.

Расчет налога на приобретаемое имущество представлен в таблице 33.

Таблица 33

Расчет налога на имущество

|

Показатели |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Остаточная стоимость ОПФ |

254000 |

214342,9 |

174685,8 |

135028,7 |

95371,6 |

55714,5 |

27857,1 |

|

Амортизационные отчисления |

39657,1 |

39657,1 |

39657,1 |

39657,1 |

39657,1 |

27857,1 |

27857,1 |

|

Налог на имущество |

5588 |

4715,5 |

3843,1 |

2970,6 |

2098,2 |

1225,7 |

612,9 |

Налог на имущество рассчитывается в процентах от остаточной стоимости основных производственных фондов, ставка налога на имущества равна 2,2%.

Расчет чистой прибыли представлен в таблице 34. Экономия от комплекса мероприятий уменьшенная на размер налога на имущество, есть налогооблагаемая прибыль инвестиционного проекта. Ставка налога на прибыль 20%, чистая прибыль предприятия в первый год осуществления инвестиционного проекта составит 62744,3 тыс. руб., в последующие годы чистая прибыль незначительно увеличится, это обусловлено снижением остаточной стоимости оборудования, а, следовательно и налога на имущество. Минимальный планируемый доход примем равным 78436 руб. Расчет сделан с учетом повышения производительности сварки до 4 кг/час. У старых сварочных аппаратов производительность составляла 1,8 кг/час. Также прогнозируется рост выручки с каждым годом на 10 %, поскольку предполагается увеличение объемов работ.

Таблица 34

Расчет чистой прибыли

|

Показатели |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Выручка, тыс.руб. |

78436,0 |

86279,6 |

94907,6 |

104398,3 |

114838,1 |

126322,0 |

138954,2 |

|

Налог на имущество, тыс.руб. |

5,6 |

4,7 |

3,8 |

3,0 |

2,1 |

1,2 |

0,6 |

|

Налогооблагаемая прибыль, тыс.руб. |

78430,4 |

86274,9 |

94903,7 |

104395,3 |

114836,0 |

126320,7 |

138953,5 |

|

Налог на прибыль, тыс.руб. |

15686,1 |

17255,0 |

18980,7 |

20879,1 |

22967,2 |

25264,1 |

27790,7 |

|

Чистая прибыль, тыс.руб. |

62744,3 |

69019,9 |

75923,0 |

83516,3 |

91868,8 |

101056,6 |

111162,8 |

Налогооблагаемая прибыль рассчитывается по следующей формуле

Пнi = Вi – Нимi - Зпрi, (21)

где В – выручка,

Нимi – налог на имущество.

Налог на прибыль определяется по формуле:

Нпрi = Прi * Тпр, (22)

где Тпр – ставка налога на прибыль.

Чистая прибыль определяется по формуле: