Файл: Особенности финансирования инновационных проектов (Теоретические аспекты инновационных проектов на предприятии, особенности финансирования проектов).pdf

Добавлен: 16.02.2024

Просмотров: 96

Скачиваний: 0

СОДЕРЖАНИЕ

1.1 Понятие и сущность инновационных проектов

1.2 Этапы и стадии организации инновационного проекта

1.3 Формы источников финансирования на разных стадиях инновационного бизнес-проекта

1.4 Классификация форм проектного финансирования

1.5 Формы смешанного проектного финансирования

1.6 Специфика венчурного финансирования

Глава 2. Анализ хозяйственной деятельности производственного процесса ООО РН-РЕМОНТ НПО

2.2 Анализ хозяйственной деятельности предприятия

2.3 Анализ финансовой деятельности

3.2 Разработка инновационного проекта предприятия

3.3 Расчёт экономической эффективности программы технического перевооружения предприятия

Видим, что на изменение рентабельности капитала все факторы оказали отрицательное влияние.

Далее анализируем эффективность использования капитала, вложенного в оборотные активы, по показателям оборачиваемости (табл. 26).

Таблица 26

Показатели оборачиваемости оборотных средств предприятия

|

Показатели |

Обозначение |

Базисный год |

Отчетный год |

Изменение |

|

1. Выручка от реализации |

В |

4170763,0 |

4085729,0 |

-85 034,0 |

|

2. Средний остаток оборотных средств |

ОА |

1655720,0 |

1783642,0 |

127 922,0 |

|

В т.ч. по видам оборотных средств |

||||

|

- запасов и затрат |

594 070,0 |

663 720,0 |

69 650,0 |

|

|

- дебиторской задолженности |

976 478,0 |

795 819,0 |

-180 659,0 |

|

|

- денежных средств |

73 340,0 |

233 894,0 |

160 554,0 |

|

|

3. Средняя продолжительность 1 оборота, дни |

||||

|

- всех оборотных средств |

142,9 |

157,2 |

14,2 |

|

|

- запасов и затрат |

51,3 |

58,5 |

7,2 |

|

|

- дебиторской задолженности |

84,3 |

70,1 |

-14,2 |

|

|

- денежных средств |

6,3 |

20,6 |

14,3 |

|

|

4. Коэффициент оборачиваемости, обороты |

||||

|

- всех оборотных средств |

2,5 |

2,3 |

-0,2 |

|

|

- запасов и затрат |

7,0 |

6,2 |

-0,9 |

|

|

- дебиторской задолженности |

4,3 |

5,1 |

0,9 |

|

|

- денежных средств |

56,9 |

17,5 |

-39,4 |

|

|

5. Коэффициент загрузки оборотных средств в обороте |

0,4 |

0,4 |

0,0 |

Анализ показателей оборачиваемости оборотных средств показал отрицательную динамику всех коэффициентов. В свою очередь средняя продолжительность оборотов всех показателей имеет положительную тенденцию.

Влияние факторов на коэффициенты оборачиваемости проанализируем по модели:

Коб = В/О (18)

Результаты анализа влияния сведем в таблицу 27.

Таблица 27

Анализ влияния факторов на коэффициенты оборачиваемости

|

Коэффициенты оборачиваемости |

Базисный год |

Отчетный год |

Изменение |

||

|

всего |

В т.ч. за счет изменения |

||||

|

Обьема реализации |

Средних остатков |

||||

|

Всех активов |

2,5 |

2,3 |

-0,2 |

-0,05 |

-0,18 |

|

Текущих активов |

7 |

6,2 |

-0,8 |

-0,14 |

-0,72 |

|

Запасов и затрат |

4,3 |

5,1 |

0,8 |

-0,09 |

0,95 |

|

Дебиторской задолженности |

56,9 |

17,5 |

-39,4 |

-1,16 |

-38,24 |

Экономический эффект в результате ускорения оборачиваемости выражается в относительном высвобождении средств из оборота, а также в увеличении суммы выручки и прибыли. Сумма высвобожденных средств из оборота в связи с ускорением (-Э) или дополнительно привлеченных средств в оборот (+Э) при замедлении оборачиваемости определяется по формуле:

+/- Э = В/360 * Поб (19)

Результаты расчетов представим в табличной форме (табл. 28).

Видим, что высвобождение происходит по всем показателям, кроме денежных средств.

Одной из важных составляющих оценки прибыльности деятельности предприятия является анализ безубыточности.

Таблица 28

Расчет влияния оборачиваемости на размер оборотных активов

|

Оборотные активы |

Оборачиваемость в днях |

Влияние на размер оборотных активов |

|||

|

Базисный год |

Отчетный год |

Изменение (Поб) |

Высвобождение средств |

Дополнительное привлечение |

|

|

Текущие активы |

142,9 |

157,2 |

14,3 |

162 294,2 |

|

|

Запасы и затраты |

51,3 |

58,5 |

7,2 |

81 714,6 |

|

|

Дебиторская задолженность |

84,3 |

70,1 |

-14,2 |

-161 159,3 |

|

|

Денежные средства |

6,3 |

20,6 |

14,3 |

162 294,2 |

|

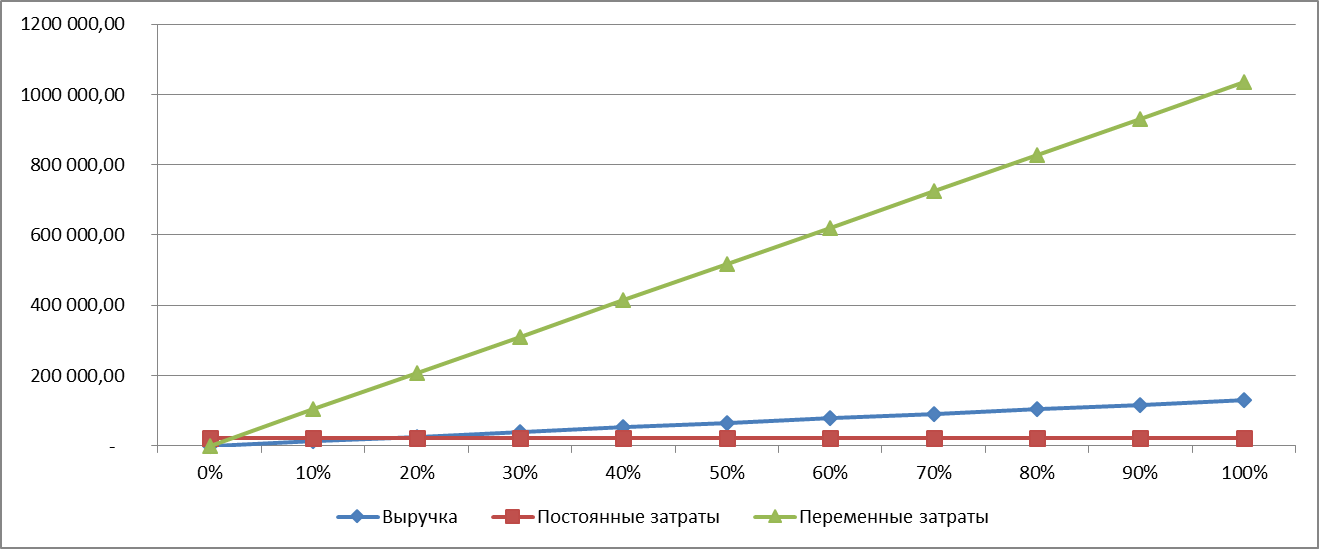

Для проведения анализа безубыточности проведем расчет точки безубыточности (порога рентабельности), которая представляет такую сумму продаж, при которой выручка, поступающая на предприятие, равна расходам, относимым на себестоимость продукции. Превышение фактической выручки над порогом рентабельности составляет запас финансовой прочности. Определение точки безубыточности и запаса финансовой прочности оформив в виде таблицы 29.

Таблица 29

Определение точки безубыточности деятельности предприятия

|

Показатели |

Обозначение |

Базисный год |

Отчетный год |

Изменение |

|

1. Выручка от реализации |

В |

4170763,0 |

4085729,0 |

-85 034,0 |

|

Себестоимость всего, в т.ч. |

С |

3 567 163 |

3 507 342 |

-59 821,0 |

|

- условно-постоянные |

Зп |

1 386 900 |

1 334 584 |

-52 316,0 |

|

- переменные затраты |

Зпер |

2 180 263 |

2 172 758 |

-7 505,0 |

|

Прибыль |

П = В-С |

603 600,0 |

578 387,0 |

-25 213,0 |

|

Валовая маржа |

ВМ= В-Зпер = П+Зп |

2783863,0 |

2751145,0 |

-32 718,0 |

|

Коэффициент валовой маржи |

Квм= ВМ/В |

0,7 |

0,7 |

0,0 |

|

Точка безубыточности |

ТБ = Зп/Квм |

3266453,9 |

3226765,7 |

-39 688,2 |

|

Запас финансовой прочности |

ЗФП= В - ТБ |

7437216,9 |

858 963,3 |

-6 578 254 |

|

Запас финансовой прочности,% |

ЗФП = ЗФП/В * 100 |

178,3% |

21,0% |

-157,3% |

|

Сила воздействия операционного рычага |

СВОР=ВМ/П |

4,6 |

4,8 |

0,1 |

Рассчитанные показатели отобразим на графике (рис. 6).

Рисунок 6 – Расчет точки безубыточности

Оценим влияние факторов на изменение запаса финансовой прочности по модели:

ЗФП = 1 - Зп/В * В/ВМ = Зп/В * 1/Квм (20)

ЗФП (Зп) = 1 386 900/4170763,0 * 1/0,7 = 0,23

ЗФП (В) = 1 334 584/4085729,0 * 1/0,7 = 0,47

В заключении можем сделать следующие выводы о неэффективности хозяйственной деятельности предприятия. Предприятие в 2019 г. стало работать менее эффективно, в следствии чего сократились объемы реализации, а соответственно и прибыли предприятия в целом.

Глава 3. Разработка инновационного проекта предприятия за счет технического перевооружения

3.1 Оценка необходимости технического перевооружения предприятия

На сегодняшний день предприятие имеет производственные базы, организованные в виде территориально-обособленных участков и филиалов, в составе которых имеются вспомогательные и ремонтные подразделения.

Именно эти структуры обеспечивают производственные участки всем необходимым.

Рассмотрим показатели технического состояния основных производственных фондов ООО РН-Ремонт НПО.

Таблица 30

Анализ технического состояния и движения основных производственных фондов

|

Показатели |

2018 год |

2019 год |

Изменение (+;-) |

|

1.Основные средства - первоначальная стоимость |

1045232 |

1156799 |

111567 |

|

2. Коэффициент годности |

32,34 |

32,89 |

0,55 |

|

3. Коэффициент износа |

67,66 |

67,11 |

-0,55 |

|

4. Коэффициент обновления |

5,49 |

14,53 |

9,04 |

|

5. Коэффициент выбытия |

0,56 |

4,70 |

4,14 |

Несмотря на достаточно высокую обеспеченность предприятия всеми необходимыми механизмами и оборудованием, анализ структуры, состояния и использования основных производственных фондов показал, что коэффициент годности машин и оборудования составляет 32%, что свидетельствует о необходимости обновления машин и оборудования. Поэтому предлагается реализовать инвестиционный проект, который связан с закупкой нового оборудования.

ООО РН-Ремонт НПО использует в своей деятельности устаревшее оборудование, в частности несовременные сварочные аппараты.

Наиболее показательным примером механизации сварочного процесса, можно считать применение сварочного полуавтомата вместо сварочного оборудования для ручной дуговой сварки штучным электродом.

При полуавтоматической сварке плавящимся электродом дуга горит между электродной проволокой, непрерывно подаваемой в дугу, и изделием, при этом подача плавящегося электрода (сварочной проволоки) механизирована.

Перемещение сварочной горелки вдоль шва с необходимой скоростью сварки производится сварщиком вручную. В качестве электрода используют либо проволоку сплошного сечения, либо порошковую проволоку. При этом для защиты зоны дуги и сварочной ванны используются защитные газы или сварочный флюс.

Применение механизированной подачи сварочной проволоки вместо использования штучного электрода позволяет:

-

- увеличить производительность сварочных работ в 1,5-2,5 раза при использовании проволоки сплошного сечения и в 2-4 раза при использовании порошковой проволоки,

- уменьшить потери сварочной проволоки на угар и разбрызгивание по сравнению с расходом электродов (коэффициент перехода при использовании проволок сплошного сечения составляет 80-90%, а при использовании порошковых проволок - до 98%),

- уменьшить трудозатраты на зачистку околошовной зоны до ноля при использовании порошковых проволок и как минимум в два раза при использовании проволок сплошного сечения в смеси газов,

- значительно уменьшить время на обучение сварщика, особенно при использовании порошковой проволоки, что вызвано более плавной формой провара,

- существенно улучшить внешний вид сварных швов, особенно при использовании порошковых проволок по сравнению с процессом ручной дуговой сварки.

Механизированная сварка порошковой проволокой является эффективным средством повышения производительности и качества сварочных работ.

Также предприятию необходимо установить аппарат лазерной резки по металлу.

Резка материала является одним из важнейших шагов, вовлеченных в производственный процесс. Этот шаг должен быть выполнен аккуратно и качественно, так что бы последующие этапы производственного процесса могли осуществляться должным образом. Современные производственные подразделения используют лазеры для выполнения этой задачи.

Автоматы для лазерной резки, интегрированные с программированной компьютерной системой управления, определяют где и как должен быть сделан срез на материале. Хотя лазерные лучи имеют большую полезность, они также имеют некоторые ограничения.

- Преимущества лазерной резки:

- Удерживать обрабатываемую деталь в нужном положении легче в случае лазерной резки по сравнению с механической резкой.

- Прорезы, полученные с помощью лазера чрезвычайно точны и не требуют много времени. Весь процесс резки материала достаточно легок и происходит за меньшее время, чем это требуется при обычной резке.

- При резке с помощью лазерного луча, нет прямого контакта заготовки с режущим инструментом, тем самым устраняется риск загрязнения материала.

- В традиционных процессах резки металла выделяется большое количество тепла, образующегося при резке. В лазерной резке воздействие тепла минимальное, это снижает вероятность коробления материала. ~ Лазерная резка использует меньше энергии для раскроя металлических листов по сравнению с плазменной резкой.

- Технология вырезывания лазером может быть использована, для таких материалов как керамика, древесина, резина, пластик и некоторых других материалов.

- Лазерная резка является предельно универсальной и может быть использована, чтобы отрезать или выгравировать от простых до сложных конструкций.

- Производственным подразделениям с ограничениями рабочего места много эффективнее использовать установку лазерной резки, потому что один или два лазерных резака способны выполнять работу нескольких других машин, использующихся для резки.

- Лазерная резка осуществляется с помощью компьютерных программ, тем самым экономя значительное количество живой силы.

- Автомат для лазерной резки не требует участия человека, за исключением ремонтных работ и тестов, частота несчастных случаев и травм тоже уменьшается.

- Эффективность машины очень высока, и полученные конструкции являются точными копиями друг друга.