Файл: Оценка и калькуляция (Структура, принципы и виды калькуляций).pdf

Добавлен: 11.03.2024

Просмотров: 30

Скачиваний: 0

СОДЕРЖАНИЕ

1.Структура, принципы и виды калькуляций

1.2.Принципы калькулирования себестоимости продукции и объекты калькуляции.

2.Методика калькулирования продукции

2.1.Попроцессный и попередельный метод.

2.2.Позаказный и нормативный метод.

2.3.Калькулирование себестоимости продукции и цены в ОАО «Березовский мясоконсервный комбинат»

Нормативные калькуляции составляются по текущим нормам затрат, которые действуют на определенную дату, чаще всего на 1-е число месяца [1, С. 328].

Последующие калькуляции составляются по данным бухучета после производства продукции. Они показывают фактические затраты предприятия. К ним относятся отчетные и хозрасчетные калькуляции.

Отчетные представляют собой исчисление фактической с/с продукции или изделия. Они разрабатываются на основании данных о фактических затратах.

Хозрасчетная калькуляция является видом отчетной, и отличается от нее тем, что отражает фактические затраты в плановых ценах и содержит информацию о хозрасчетных претензиях бригад и других подразделений по отношению друг к другу. Данные калькуляции оформляются только на продукцию хозрасчетных подразделений [7, С. 298].

В калькуляциях показывается степень полноты с/с, которая делится на цеховую, производственную и полную. В цеховую себестоимость входит стоимость израсходованных при изготовлении продукции сырья, полуфабрикатов и затраты цеха на обработку. Производственная себестоимость состоит из общепроизводственных и общехозяйственных расходов. Она определяет затраты на выпуск продукции. Полная себестоимость слагается из производственных и непроизводственных расходов.

Калькуляции дают возможность принимать оптимальные управленческие решения, сравнивая фактические затраты с плановыми, углублять хозрасчет, полнее реализовывать резервы экономии. Кроме этого, калькуляции помогают экономической обоснованности цен на выпускаемую продукцию, поскольку за базу цены принимаются общественно необходимые затраты на выпуск и реализацию изделий.

Достоверность калькуляций зависит от выбора статей расходов, объектов учета и калькуляции, калькуляционных единиц, методов распределения затрат [2, С. 167].

Есть два способа калькулирования себестоимости и цены:

- Метод прямого счета.

- С установленной рыночной ценой.

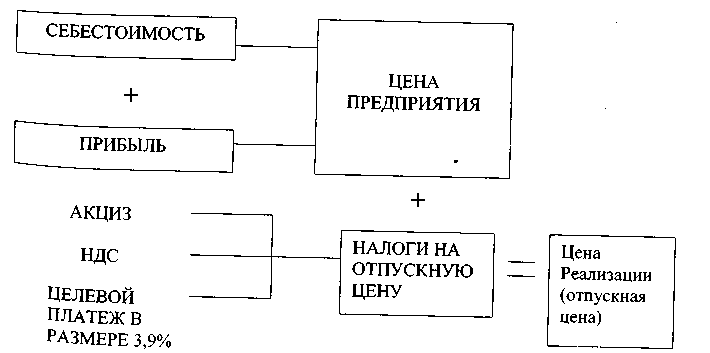

При калькулировании по методу прямого счета отпускная цена складывается исходя из рассчитанной себестоимости продукции, планируемой прибыли и налогов, включаемых в цену товара (рисунок 1.1).

Рисунок 1.1 - Калькулирование себестоимости и цены (методом прямого счета)

Расчета цены по данному способу представлен в Приложении А.

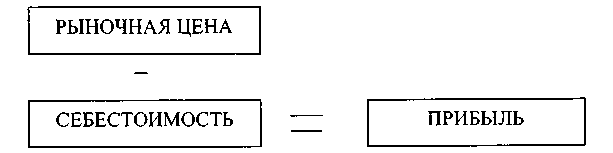

При калькулировании с заранее установленной рыночной ценой предприятие для расчета берет среднюю рыночную цену, которая сложилась на данную продукцию по региону. Разность между у ценой и себестоимостью определяется как прибыль (рисунок 1.2).

Рисунок 1.2 - Калькулирование себестоимости и цены (с заранее установленной рыночной ценой)

Источниками информации о рыночных ценах признаются:

1. Официальная информация о биржевых котировках на биржах.

2. Реестры рыночных цен Минэкономики РБ на отдельные виды товаров, которые ежеквартально публикуются данным министерством.

3. Информационная база данных Минэкономики РБ о средних ценах сделок по однообразным товарам в соответствующий период.

4. Данные государственных органов статистики.

Кроме перечисленных источников информации, основой для установления реальной рыночной цены на товары могут служить данные маркетинговых исследований, которые провело само предприятие-изготовительм.

Расчета цены по данному способу представлен в Приложении Б [6, С. 81].

Расчет любой цены преследует две цели:

1. Обеспечить соблюдение всех введенных государством ограничений.

2. Определить размер плановой прибыли организации от проведения данной хозяйственной операции.

2.Методика калькулирования продукции

2.1.Попроцессный и попередельный метод.

В рыночных условиях хозяйствования возрастает применение таких методов учета производственных затрат и калькулирования себестоимости, которые обеспечат единство принципов расчета издержек производства в различных организациях, а также по всему народному хозяйству и одновременно отражают особенности организации производства в различных отраслях промышленности и сельского хозяйства.

Под методом учета производственных затрат и калькулирования себестоимости производимой продукции понимается вся совокупность инструментов по сбору, группировке в бухгалтерском учете информации о затратах и расчету фактической себестоимости произведенной продукции для последующего контроля за издержками организации [8, С. 93].

До сих пор продолжаются дискуссии по классификации методов, а общепринятая классификация данных методов еще пока не разработана. Основными положениями по калькулированию себестоимости продукции в промыщленности предусмотрены три главных метода учета затрат — попередельный метод, позаказный метод и нормативный метод учета. Также на практике используется попроцессный метод.

Попроцессный метод учета затрат и их калькулирования используют преимущественно в отраслях добывающей промышленности и в отдельных обрабатывающих отраслях, которые производят однородную продукцию. Сущность данного метода заключается в полном учете затрат на весь объем выпущенной продукции.

Чаще всего незавершенное производство отсутствует или весьма незначительно на таком предприятии, и при этом затраты и себестоимость продукции в почти равны. Себестоимость единицы продукции рассчитывается прямым расчетом, то есть делением затрат на размер производства в натуральном или условно-натуральном исчислении.

В угольной, торфяной отрасли затраты могут быть учтены по отдельным стадиям процесса производства. В угольной промышленности подобными стадиями являются работы по подготовке, выемке угля, транспортировки до отвода шахты и выдачи на поверхность, сортировки, обогащения, погрузки в вагоны. Поэтому применяемый тут простой метод учета и калькулирования себестоимости также называют попроцессным. В организациях торфяной, лесозаготовительной промышленности объем незавершенного производства может быть очень большим, поэтому при расчете себестоимости он также принимается во внимание [1, С. 332].

Попередельный метод учета производственных затрат и калькулирование себестоимости производимой продукции применяют в производствах с полным использованием сырья, а также в промышленных отраслях с массовым производством, где обрабатываемые материалы проходят друг за другом несколько переделов (фаз обработки). В данном случае затраты следует учитывать и по переделам.

При проведении комплексного использования сырья или полуфабрикатов вырабатываемая продукция различных сортов и марок переводится в условный сорт с помощью определенной системы коэффициентов. При изготовлении продукции из одного и того же сырья различных продуктов следует выделить основной продукт. Оставшиеся продукты рассматриваются как сопутствующие и оцениваются по установленным ценам. Себестоимость оцененной сопутствующей продукции вычитают из общей суммы производственных затрат, а оставшиеся издержки относят на себестоимость главного продукта.

Различается бесполуфабрикатный и полуфабрикатный виды попередельного метода учета производственных затрат и калькулирование себестоимости выпускаемой продукции.

В первом случае ограничиваются учетом производственных затрат по каждому из переделов. В бухгалтерском учете движение полуфабрикатов тогда не отражается. Их передвижение бухгалтерия контролирует по данным оперативных данных движения полуфабрикатов в натуральных величинах, который ведут в разных цехах. При таком порядке учета затрат себестоимость полуфабрикатов не определяют, а рассчитывают только себестоимость готового продукта.

Во втором случае движение п/ф из цеха в цех оформляется бухгалтерской записью и калькуляция себестоимости полуфабрикатов происходит после каждого передела. Это позволяет выявлять себестоимость п/ф на различных стадиях обработки и обеспечить действенный контроль за размером себестоимости продукции.

При использовании попередельного метода применяют элементы нормативного метода — постоянное выявление отклонений произведенных затрат от норм, а также учет изменений в нормах. В первичных документах и оперативных отчетах фактический расход сырья, полуфабрикатов, электроэнергии и пр. следует сопоставить с нормативным. При использовании элементов нормативного метода можно ежедневно осуществлять контроль над производимыми затратами на производство, определять причины отклонений от нормативов, находить резервы снижения себестоимости производимой продукции [7, С. 301].

Для улучшения управления себестоимостью продукции на предприятиях и в объединениях, которые применяют попередельный метод, нужно использовать отдельные элементы нормативного метода.

2.2.Позаказный и нормативный метод.

Метод калькулирования по заказам применяют в индивидуальном и мелкосерийном производстве (судостроение, производство автоматических линий и т. д.), а также на опытно-экспериментальных цехах и при проведении ремонтных работ. На основании договоров с потребителями, плана ремонта основных производственных фондов и освоения новых видов продукции в организациях открываются заказы для процесса производства по каждому изделию (работе) или мелкой серии, а в организациях с длительным технологическим циклом — для отдельных узлов машин и агрегатов.

Заказы открываются отделами главного технолога, главного механика и других под контролем экономического отдела и бухгалтерии. Каждому заказу дается свой номер.

Суть позаказного метода состоит в том, что учет затрат на производство продукции осуществляют по заказам на производство одного изделия или мелкой партии одинаковых изделий. На каждый заказ в главной бухгалтерии открывается карточка, где происходит учет затрат по данному заказу в процессе всего срока его исполнения.

Прямые производственные затраты учитываются по цехам и заказам на основе первичной документации и машинограмм по распределению материалов, п/ф, топливу, энергии, заработной платы и т.д. Первичная документация по таким затратам оформляется на каждый отдельный заказ [2, С. 166].

Косвенные затраты включают в себестоимость распределяя пропорционально принятой в данной отрасли базе расчета.

В процессе выполнения заказа данные затраты учитываются в составе незавершенного производства.

По окончанию заказа он закрывается и происходит подсчет затрат на его производство, которые за затем становятся фактической себестоимостью выпущенной по заказу продукции. При изготовлении несколько одинаковых изделий, себестоимость одной единицы определяется делением суммы всех затрат по калькуляционным статьям на количество произведенной продукции.

Серьезным недостатком позаказного метода является то, что калькуляции составляются после того, как будет изготовлен весь заказ, который может длиться определенное количество месяцев или даже лет. Это ослабляет возможность контроля за формированием себестоимости выпускаемой продукции. Также при большом заказе возможны ошибки в учете затрат по различным заказам, что должно предъявлять особые требования к четкости кодирования информации и ее отнесения в учетные регистры.

Для того, чтобы устранить эти недостатки в индивидуальных и мелкосерийных производствах следует использовать элементы нормативного метода [1, С. 337].

Нормативный метод учета производственных и калькулирование себестоимости производимой продукции чаще всего применяют в обрабатывающих отраслях с массовым или серийным производством разнообразных и сложных продуктов.

Сущность данного метода заключается в следующих моментах:

- отдельные затраты на производство учитываются по текущим нормативам, которые предусмотрены нормативными калькуляциями;

- раздельно ведут оперативный учет отклонения фактических затрат от плановых с указанием области их возникновения, причины и виновных;

- учитываются изменения, которые вносятся в плановые нормы затрат после внедрения новых технологий, и определяется влияние данных изменений на себестоимость выпускаемой продукции;

- Фактическая с/с продукции определяется сложением суммы затрат по установленным нормам, величин отклонений от нормативов и величин изменений норм (2.1):

5 3ф=3н +О + И, (2.1)

где 3ф — затраты фактические; Зн — затраты нормативные; О — величина отклонений от норм; И — величина изменений норм .

В данном случае фактическую себестоимость изделия устанавливают двумя способами. Если объект учета затрат производства является отдельный вид продукции, то и отклонения от норм можно отнести на данные виды продукции прямым счетом. Фактическая себестоимость данных видов продукции определяется прямым расчетом по приведенной выше формуле.