Файл: Цель и задачи налогового учета (Теоретические основы сущности, цели и функции налогового учета).pdf

Добавлен: 11.03.2024

Просмотров: 49

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические основы сущности, цели и функции налогового учета

1.1. Понятие, принципы, цели и задачи ведения налогового учета

1.2. Функции и подходы к ведению налогового учета

2. Анализ современного состояния, значение и роль налогового учета

2.1. Налоговый учет в системе бухгалтерского учета

2.2. Значение и роль бухгалтерского и налогового учета хозяйствующих субъектов

3. Совершенствование и перспективы развития налогового учета

3.1. Совершенствование методики налогового учета

Учет отложенные налоговые обязательства ведется следующим образом: при начислении Дебет Счет 68 «Расчеты по налогам и сборам» Кредит Счет 77 «Отложенные налоговые обязательства» Если отложенные обязательства уменьшается, то Дебет Счет 77 «Отложенные налоговые обязательства» Кредит Счет 68 «Расчеты по налогам и сборам». Необходимо запомнить, что текущий налог должен всегда соответствовать сумме налога, зафиксированного в сданной налоговой декларации. Также надо не забывать делать записи в бухучете о формировании условного расхода и условного дохода [3, с. 99].

Расходы помогают нам уменьшить базу, исходя из которой рассчитывается налог. Они вычитается из полученных организацией доходов, но не все расходы в налоговом учете можно записать. Налоговый учет является неотъемлемой частью бухгалтерского учета. Осуществление налогового учета может основываться на правилах бухгалтерского учета, когда порядки исчисления налоговой базы соответствуют друг другу.

Учетная политика призвана решать вопросы, связанные с определением налоговой базы по налогу на прибыль, с оценкой имущества, формированием налоговых обязательств перед бюджетом, распределением понесенных убытков между налоговыми периодами и формированием налоговой отчётности.

В первую очередь, при формировании учетной политики необходимо установить и обосновать основные аспекты налогового учета [5, с. 93]:

1. Основные способы ведения налогового учета.

2. Принципы и порядок организации налогового учета всех видов деятельности, осуществляемых налогоплательщиком.

3. Формы аналитических регистров.

4. Порядок организации налогового учета, в целом. Законодательно правила применения учётной политики для целей налогообложения регламентированы.

Налогоплательщик, в свою очередь, обязан применять учетную политику с момента государственной регистрации и до ликвидации. Однако, в период деятельности организации учетная политика для целей налогообложения может изменяться.

К этому может привести ряд обстоятельств [5, с. 94]:

1. Способы учета были усовершенствованы в организации.

2. Произошло масштабное преобразование условий деятельности организации.

3. Законодательство о налогах и сборах претерпело изменения, не позволяющие использовать принятую учетную политику для целей налогообложения и требующие ее корректировки. Налогоплательщики в своей деятельности вправе выбирать для себя, какой из способов ведения налогового учета будет наиболее удобен для них.

Рассмотрим, какими способами может осуществляться ведение налогового учета на предприятии [5, с. 94]:

1. Данные налогового учета могут формироваться на основе информации на счетах бухгалтерского учета. Этот вариант является наименее затратным для предприятия и обеспечивает максимальную интеграцию бухгалтерского и налогового учета. Так как регистры налогового учета составляются на основе первичных документов бухгалтерского учета, работники бухгалтерской службы могут самостоятельно вести налоговый учет. Следовательно, образование отдельного структурного подразделения в бухгалтерии для организации и ведения налогового учета нецелесообразно. Однако, применение данного способа возможно лишь при совпадении порядка и группировки отражения объектов учета и хозяйственных операций.

2. Бухгалтерский и налоговый учет могут вестись в параллельном режиме, с использованием комбинированных регистров. Накопление информации для определения налоговой базы по налогу на прибыль происходит только с помощью регистров налогового учета. Преимуществом этого варианта ведения учета является формирование налоговой базы непосредственно из налоговых регистров. Поскольку регистры формируются непосредственно по первичным учетным документам, значительно сокращается вариант допущения ошибок в налоговом учете. Однако такой способ приводит к дублированию учетной работы и увеличению объемов документов. Кроме того, данный вариант предполагает организацию специальной службы, которая будет заниматься всеми вопросами, связанными с налогообложением.

3. Еще один способ предполагает ведение налогового учета по правилам налогового законодательства, предоставляющего больше свободы, чем бухгалтерское. Предприятие самостоятельно организует налоговый учет, обычно с использованием аналитических регистров, в которых ведутся записи налогового учета по правилам бухгалтерии. Применение такого независимого и самостоятельного налогового учета нецелесообразно на средних и крупных предприятиях. Это требует огромных финансовых затрат, поскольку необходимым становится создание специальных структурных подразделений и привлечение высококвалифицированных специалистов в области налогового учета. Подобный подход к организации налогового учета на предприятии должен сопровождаться абсолютно новым графиком документооборота, новым порядком обработки и хранения первичных документов и другими подходами к ведению учёта.

При выборе способа ведения учета необходимо обратить внимание не только на их достоинства и недостатки. Кроме того, организации необходимо помнить об основной цели ведения налогового учёта – правильном формировании налоговой базы по налогам. Любое предприятие в своей деятельности должно составлять адекватную налоговую отчетность и планомерно отчислять налоговые платежи в бюджет. При отсутствии такой стратегии, организация не сможет стабильно развиваться и функционировать. Законодательство с каждым годом ужесточает наказания за неисполнение и несвоевременное исполнения своих обязательств перед бюджетом, поэтому именно от верной и рациональной организации налогового учета зависит деловая репутация предприятия и его финансовое благополучие без соответствующих споров и конфликтов с государством.

Переход России к системе рыночных отношений явился отправной точкой для развития новых, не существовавших или же не закрепленных ранее законодательно механизмов. Развитие большинства из них продолжается и по настоящее время. Вопрос совершенствования системы налогового законодательства стоит особенно остро.

Изменения, вступившие в силу с 1 января 2018 года, коснулись важных вопросов, связанных с налогом на прибыль, учетом расходов на научно-исследовательские и опытно-конструкторские работы (НИОКР), льготами по налогу на имущество и т.д.

Во-первых, с 1 января 2018 года изменился состав доходов, которые не учитываются при определении суммы налога на прибыль [10, с. 48]:

- имущественные права на результаты интеллектуальной деятельности, которые определяются в ходе проведения инвентаризации с 1 января 2018 года по 31 декабря 2018 года;

- невостребованные дивиденды, которые восстановлены в составе нераспределенной прибыли;

- имущество, полученное в качестве вклада в имущество организаций, в том случае, если учредительными документами установлено внесение такого вклада. При этом следует учитывать, что вклад в имущество организации, начиная с 2018 года, который увеличивает размер чистых активов, необходимо включать в сумму доходов;

- поручительства (гарантии), которые получены безвозмездно при сделках между российскими небанковскими организациями.

Во-вторых, изменения в налоговом законодательстве коснулись и учета расходов на научно-исследовательские и опытно-конструкторские работы (НИОКР).

В составе расходов по НИОКР возможно учитывать [10, с. 49]:

- страховые взносы, начисленные на заработную плату сотрудников, которые участвуют в НИОКР;

- премии, надбавки, поощрительные выплаты и т.д.;

- расходы, необходимые для приобретения прав на результаты интеллектуальной деятельности, которые применяются для целей НИОКР.

В-третьих, был дополнен перечень операций, освобожденных от уплаты налога на добавленную стоимость (НДС): материальные ценности, переданные из государственного резерва их хранителям не подлежат обложению НДС в том случае, когда их передача необходима для освежения или замены государственного резерва. При этом, если в дальнейшем эти ценности продаются хранителями, то НДС уплачивается.

В-четвертых, изменилась форма книги учета доходов и расходов при упрощенной системе налогообложения. В данной книге появился новый раздел, в котором отражаются суммы торгового сбора. В-пятых, изменился порядок применения льгот по налогу на имущество организации, теперь данные льготы могут применяться только в том случае, если они предусмотрены региональными законами.

К данным льготам относят [10, с. 49]:

- льготы по движимому имуществу, принятому на учет после 1 января 2013 года;

- льготы по объектам, обладающим высокой энергетической эффективностью;

- льготы по имуществу, расположенному в российской части Каспийского моря.

Данные новации свидетельствуют о том, что государство стремится совершенствовать систему налогового учета, оказывая при этом огромное внимание малому и среднему предпринимательству. Среди представленных новаций заметна тенденция к упрощению системы ведения бухгалтерского и налогового учета, что весьма положительно для предпринимателей. Это позволяет сосредоточить внимание на более значительных вопросах, таких как эффективность деятельности организаций, финансовое состояние, конкурентоспособность и доходность деятельности субъекта малого предпринимательства.

2.2. Значение и роль бухгалтерского и налогового учета хозяйствующих субъектов

Построение качественной и комплексной учетно-аналитической системы в деятельности организации является существенным элементом обеспечения эффективности её функционирования. Данные и информация учетно-аналитической системы предприятия являются основной для принятия управленческих решений в области повышения эффективности хозяйственно-экономической деятельности организации.

Учетно-аналитическая система компании в свою очередь строится на трёх основных китах, а именно:

- бухгалтерский финансовых учет;

- бухгалтерский управленческий учет;

- налоговый учет.

Рассмотрим особенности организации, сравнительную характеристику и значения бухгалтерского и налогового учета организации.

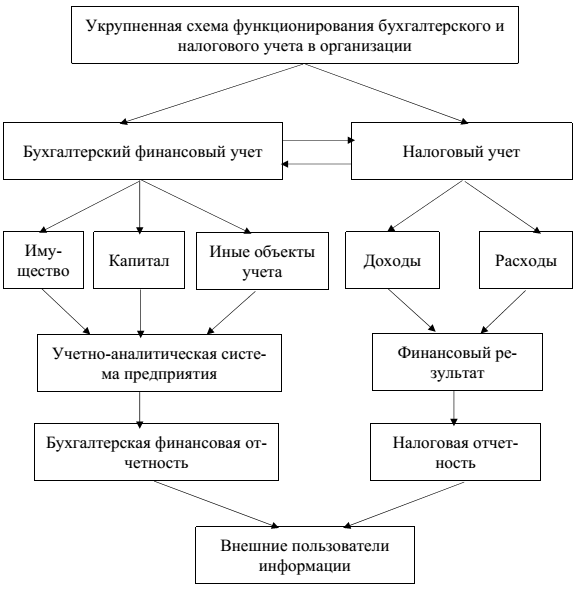

В первую очередь отметим, что ведение бухгалтерского учета является обязательным условием осуществления коммерческой деятельности предприятия. Основным предназначением ведения бухгалтерского учета является формирование и агрегирования информации о доходах, расходах, активах и пассивах компании. Данная информация является основным источником для формирования показателей внешней бухгалтерской отчетности компании.

Рисунок 3 - Укрупненная схема функционирования бухгалтерского и налогового учета в организации

Таким образом, на основе материалов рисунка 1 можно сделать вывод о том, что бухгалтерский и налоговый учет хоть и не являются составными частями друг друга, но существенно пересекаются в процессе формирования общей учетно-аналитической и отчетной базы организации. Основные отличительные особенности функционирования налогового и бухгалтерского учета в организации представим в таблице 1.

Таблица 1 - Основные отличительные особенности функционирования налогового и бухгалтерского учета в организации

|

Критерий сравнения |

Бухгалтерский финансовый учет |

Налоговый учет |

|

Обязательность ведения данной формы учета |

Носит обязательный характер |

Носит обязательный характер |

|

Пользователи информации |

Собственники компании, иные внешние заинтересованные лица |

Органы налогового контроля |

|

Цель |

Предоставление максимально полной информации о состоянии имущества и капитала компании |

Правильность формирования информационной базы для расчета налога на прибыль компании |

|

Измерители учет |

Денежные, натуральные, трудовые и иные |

Только денежные |

|

Двойная запись |

Основан на использовании двойной записи |

В использовании двойной записи нет необходимости |

|

Нормативно-правовое обеспечение |

№402-ФЗ «О бухгалтерском учете» |

Налоговый кодекс |

|

Форма выведения информации |

Бухгалтерская финансовая отчетность и её основные формы |

Налоговые декларации |

Основным предназначение налогового учета в организации является аккумуляции данных и сведений о доходах и расходах предприятия, которые служат основой для формирования финансового результата и, следовательно, осуществления платежей по налогу на прибыль.

Таким образом, можно сделать вывод о том, что одной из основных общих черт налогового и бухгалтерского учета в деятельности организации является их ярко выраженная внешняя направленность, то есть основными пользователями информации данных видов учета являются внешние сторонние субъекты.

Качественное построение налогового и бухгалтерского учета в деятельности организации обладает наивысшим уровнем актуальность для обеспечения результативности протекающих в ней хозяйственно-экономических процессов.