Файл: Цель и задачи налогового учета (Теоретические основы сущности, цели и функции налогового учета).pdf

Добавлен: 11.03.2024

Просмотров: 55

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические основы сущности, цели и функции налогового учета

1.1. Понятие, принципы, цели и задачи ведения налогового учета

1.2. Функции и подходы к ведению налогового учета

2. Анализ современного состояния, значение и роль налогового учета

2.1. Налоговый учет в системе бухгалтерского учета

2.2. Значение и роль бухгалтерского и налогового учета хозяйствующих субъектов

3. Совершенствование и перспективы развития налогового учета

3.1. Совершенствование методики налогового учета

- статья 313 НК РФ. «Налоговый учет. Общие положения», в редакции Федерального закона от 29.05. 2002 № 57- ФЗ;

- статья 321 НК РФ «Особенности ведения налогового учета организациями, созданными в соответствии с федеральными законами, регулирующими деятельность данных организаций», в редакции Федерального закона от 29.05.2002 № 57 ФЗ;

- статья 331.1 НК РФ. «Особенности ведения налогового учета бюджетными учреждениями», в редакции Федерального закона от 18.07.2011 № 239- ФЗ.

Проблем состоит в сложности выбора наиболее оптимального подхода ведения налогового учета. Для более широкого рассмотрения этой проблемы обозначим определение, основные функции и цель налогового учета.

Налоговый учет - это система обобщение информации для определения налоговой базы, по какому либо конкретному налогу на основе данных первичных документов, которые сгруппированы в соответствии с порядком, предусмотренным Налоговым кодексом РФ.

Налоговый учет обладает следующими функциями (рис. 1).

Цель налогового учета состоит в формировании полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля над правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Рисунок 1 - Функции налогового учета

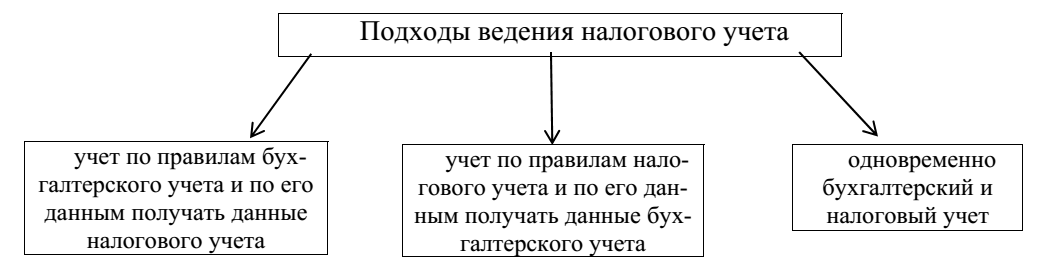

Существует несколько подходов к ведению налогового учета, рассмотрим их в виде рисунка (рис. 2) и охарактеризуем по отдельности.

Рисунок 2 - Подходы ведения налогового учета

Перейдем к описанию первого подхода, а именно к ведению учет по правилам бухгалтерского учета и по его данным получать данные налогового учета.

Суть первого метода состоит в том, что он базируется на сохранении прибыли. Так же он подлежит налогообложению. Он получил законное обоснование после внесения изменений в главу 25 и статью 313 Налогового Кодекса Федеральным законом от 29.05.2002 № 57-ФЗ. В статье 313 записано: «В случае, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета». Также она опирается на то, чтобы хозяйственные операции отражались в течение отчетного периода только в регистрах бухгалтерского учета. Преобразование данных бухгалтерского учета в данные налогового учета происходят в конце периода. Существенным минусом данного метода является невозможности получения отдельных данных налогового учета, которые учитываются при расчете налоговой базы, например об убытках, перенесенных на будущее [17, с. 68].

Вторым подходом является ведение учет по правилам налогового учета и по его данным получать данные бухгалтерского учета. Соблюдение норм и правил, изложенных в главе 25 Налогового кодекса РФ, для налогоплательщиков является первенствующей задачей, чем соблюдение норм и правил бухгалтерского учета [1]. Он основывается на том, что первичные учетные документы и оправдательные документы в течение отчетного периода будут отражаться в регистрах налогового учета, а при его завершении данные налогового учета преобразуются в данные бухгалтерского учета с отражением на счетах. Благодаря данному подходу учитываются все нюансы отдельных видов доходов и расходов для целей налогообложения. Но все же не главенствующее значение отводится бухгалтерскому учету, что является невозможным. Несмотря на значительный ряд преимуществ можно так же и выделить недостатки. Одним из них является тот факт необходимости отнесения в регистры налогового учета той информации, которая не имеет никакого отношения к определению налоговой базы. Примером может служить начисление дивидендов, получение наличных из банка, внутрихозяйственные расчеты и т.д.

Последним подходом, который мы рассмотрим– это параллельно вести бухгалтерский и налоговый учет. Он опирается на то что, что данные налогового и бухгалтерского учета формируются независимо друг от друга. С точки зрения достижения конечной цели бухгалтерского и налогового учета этот подход представляется правильным, так как он позволяет в каждой системе учета интерпретировать факт хозяйственной деятельности в соответствии с правилами и нормами, установленными для этой системы. Недостатком этого подхода можно выделить значительное увеличение объема учетной работы при ручном ведении налогового и бухгалтерского учета.

Из всех трех методов можно конечно применять все, но более целесообразно применять первый подход. Во-первых, он не требует каких-то значительных затрат времени и денежных средств. Во-вторых, каждое предприятие, а именно налогоплательщик должен определить различия в отражении операций и имущества для целей налогового и бухгалтерского учета, а также произвести основные способы корректировки бухгалтерских форм и дополнительных форм налогового учета. Еще одним преимуществом является то, что как небольшие, так и крупные организации, которые использовали на практике ведение налогового учета в различных компьютерных программах или вручную (журналах - ордерах) могут применять этот метод постоянно [17, с. 69].

Таким образом, проанализировав выше изложенное, можно сделать вывод o том что, целью налогового учета является формирование полной и достоверной информации об объектах налогообложения, показателях, участвующих в определении налоговой базы в соответствии с налоговым законодательством, исчисление за налоговый период сумм налоговых платежей. Однако проблеме организации бухгалтерского налогового учета в настоящее время не уделяется должного внимания, что приводит к допущению ошибок при исчислении налоговых показателей, к неумению бухгалтеров производить взаимоувязку показателей бухгалтерского финансового, налогового и управленческого учета. Все это негативно отражается на процессе оптимизации налоговой нагрузки на предприятии. Не смотря на достаточный опыт на практике по ведению налогового учета, налогоплательщики сталкиваются с большим количеством сложностей в данной сфере. Несомненно, сложность состоит в выборе наиболее правильной модели налогового учета, а также оптимизации налогообложения.

2. Анализ современного состояния, значение и роль налогового учета

2.1. Налоговый учет в системе бухгалтерского учета

Налоги представляют интерес для всех экономических субъектов. Для государства налоги являются одним из источников формирования государственного бюджета. Для домашних хозяйств налоги значимы тем, что от их процентной ставки зависит размер заработной платы и конечная стоимость товаров и услуг, которые ими приобретаются.

Налоги привлекают внимание и предпринимателей, так как являются значимым фактором прибыли организации и ценообразования. Ведение бухгалтерского учета на предприятии включает в себя учет налогов. Бухгалтерами производится учет операций, являющихся основой расчета налоговых сумм, уплачиваемых организацией и ее персоналом. Также они в рамках своей деятельности осуществляют составление деклараций о налогах и ее передачу в соответствующие органы [15, с. 112].

Происхождение значительной части налоговых показателей определяет система бухгалтерского учета, данными которого эти показатели должны быть подтверждены. В ведении бухгалтерского учета применяются нормы налогового учета, если в НК РФ и других законодательных актах в сфере налогообложения предполагаются иные правила учета объектов хозяйствования.

Ведение налогового учета проводится для создания системы точных данных, достоверно отражающих операции, производимые налогоплательщиком в налоговый период, на основе которых реализуются цели налогообложения. Также по бухгалтерской отчетности осуществляется проверка верности данных о размере, полноте и своевременности уплаты налогов.

Субъект налогообложения производит налоговый учет без помощи государства по принципу последовательности, означающем осуществление учета в соответствии с хронологией периодов. Правила, в соответствии с которыми осуществляется налоговый учет, содержатся в приказе об учетной политике или устанавливаются руководителем организации. При решении организацией диверсифицировать свою деятельность в учетной политике для целей налогообложения делаются соответствующие записи о принципах и порядке, передающие то, каким образом в учете отражаются данные виды деятельности.

Информация, полученная посредством налогового учета, должна отражать порядок формирования суммы доходов, расходов и их соотношение, учитываемых для целей налогообложения в текущем отчетном периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности налогу по расчетам с бюджетом. Одним из отличий налогового учета от бухгалтерского в том, что информация, полученная посредством налогового учета, является налоговой тайной [15, с. 113].

Главной целью деятельности любой коммерческой организации является получение прибыли. И тогда осуществление бухгалтерского учета становится средством выявления финансового результата деятельности, который является индикатором эффективности функционирования предприятия. Также размер прибыли является базой для расчета налога на прибыль. Форма ведения учета определяет показатели прибыли.

В бухгалтерском учете берется в расчет финансовый результат отчетного года и на основе этого итога происходит расчет размера текущего налога на прибыль. Полученная вследствие деятельности сумма прибыли или убытка умножается на действующую налоговую ставку – 20%, что приводит к созданию сумм условного дохода или условного расхода. Но данная сумма не является конечной, она корректируется на разницы сумм. При условии отсутствия разницы на полученную сумму будет произведена уплата налога. В случае если итогом года является убыток, образуют условный доход посредством произведения суммы убытка на процентную ставку налога.

Операция выглядит следующим образом [3, с. 97]:

Дебет Счет 68 «Расчеты по налогам и сборам»/Субсчет по расчету налога на прибыль Кредит Счет 99 «Прибыль и убытки»/ субсчет «Условный расход (доход) по налогу на прибыль» Полученная бухгалтерская прибыль, помноженная на 20%, определяется как условный расход по налогу на прибыль.

Операция проводится следующим образом:

Дебет Счет 68 «Расчеты по налогам и сборам»/Субсчет «Расчеты по налогу на прибыль» Кредит Счет 99 «Прибыль и убытки»/Субсчет «Убытки».

Но каков источник постоянных и временных разниц? Суть данного вопроса заключается в том, что не все доходы и расходы, учитываемые в бухгалтерском учете, отражаются в налоговом. Примером может послужить ситуация, в которой организация получает проценты с доли в уставном капитале другой организации. Данный вид дохода не будет признаваться в целях налогообложения. Причины постоянных отличий - постоянные налоговые обязательства и постоянные налоговые активы. Первые являются фактором возрастания суммы налога, вторые – ее снижения.

Операции по постоянным налоговым обязательствам выглядят следующим образом [3, с. 98]:

Дебет Счет 99 «Постоянное налоговое обязательство» Кредит Счет 68 «Расчеты по налогам и сборам»/ Субсчет «Расчеты по налогу на прибыль»

По постоянным налоговым активам:

Дебет Счет 68 «Расчеты по налогам и сборам»/ Субсчет «Расчеты по налогу на прибыль» Кредит Счет 99 «Прибыль и убытки»/ Субсчет «Постоянное налоговое обязательство»

При признании расходов или доходов в разные временные периоды, в обоих видах учета появляются временные разницы, которые делятся на вычитаемые и налогооблагаемые. Когда для налогового учета расходы признаются позже, а доходы – раньше, чем для бухучета, то это вычитаемые разницы. К примеру, убыток при продаже основных средств списывается в налоговом учете не сразу, а в течение срока полезного использования. Отложенный налоговый актив получается путем умножения вычитаемой временной разницы на 20%.

При начислении отложенного налогового актива образуются проводки:

Дебет Счет 09 «Отложенные налоговые активы» Кредит Счет 68 «Расчеты по налогам и сборам», а при списании: Дебет Счет 68 «Расчеты по налогам и сборам» Кредит Счет 09 «Отложенные налоговые активы» Налогооблагаемые разницы приводят к появлению сумм к доплате. Они получатся в результате признания расходов в налоговом учете раньше, а доходов – позже, чем в бухучете. Налогооблагаемые разницы х 20% - это налоговое отложенное обязательство.