Файл: Правовое регулирование валютного рынка: общая характеристика.pdf

Добавлен: 11.03.2024

Просмотров: 29

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические основы валютного регулирования в Российской Федерации

1.1. Основные понятие валютного регулирования и валютного контроля

1.2. Причины и методы регулирования валютного рынка Центральным Банком Российской Федерации

Глава 2. Особенности современного российского валютного законодательства

2.1. Изменения в валютном законодательстве с 2016 года, действующие в 2017-м

2.2. Права и обязанности валютных резидентов в РФ

Глава 3. Современное состояние, проблемы и перспективы развития валютного рынка РФ

- об открытии каждого банковского счета (вклада) за границей России,

- о закрытии зарубежного счета (вклада),

- об изменении реквизитов зарубежных банковских счетов (вкладов),

- о движении денежных средств по каждому зарубежному счету.

Изложенное не касается граждан России не являющихся валютными резидентами России.

И эти обязанности должны будут выполнять иностранцы, ставшие валютными резидентами России.

Разрешение гражданину иметь зарубежные счета (вклады) не означает полную свободу распоряжаться этими счетами.

Российский валютный закон допускает (считает законными) россиянам совершать только конкретный ограниченный перечень операций по зарубежному счету. Об этом читайте ниже, в разделе об изменении валютного законодательства в 2015-16 годах.

В октябре 2016 года Минфин РФ подготовил проект изменений в ряд статей закона «О валютном регулировании и валютном контроле», которые должны улучшить положение физических лиц-резидентов России, но в случае принятия этих поправок – ухудшат.

В частности, Минфин предлагает валютными резидентами России считать всех без исключения граждан России (изменения вносятся в статью 1), а существующие оговорки об исключении из резидентства проживающих за рубежом граждан – из закона убрать.

Вместе с тем, Минфин дополняет закон новой статьей 8, которой освобождает постоянно (не мене года) проживающих за границами России граждан от предоставления отчетов об открытии (закрытии) счетов (вкладов) и движению денег по ним.

Но, что гораздо важнее, Минфин в период постоянного проживания гражданина в течение календарного года за пределами России допускает нахождение гражданина на территории России кратковременно общим сроком до 3-х месяцев за календарный год. То есть, в отличие от действующего сейчас правила, при посещении гражданином России ее территории валютное резидентство России не возникает.

Следует так же признать положительными и другие изменения.

Одновременно Минфин предлагает обязать граждан- резидентов России постоянно проживающих за рубежом сообщать все сведения о своих иностранных счетах (открытие/закрытие), о вкладах, о движении денег по ним, но после возвращения в Россию на постоянное место жительства.

Учитывая необходимость для гражданина –резидента представить в налоговый орган не просто уведомления но и подтверждающие документы, такие «улучшения» закона существенно ухудшат положение граждан России, возвращающихся из-за рубежа домой.

Так Минфин готов освободить от отчетности проживающих за границей россиян «с периодами возвращения в совокупности менее 183 дней в истекшем календарном году». Кроме того, от уведомлений освобождаются те граждане, которые на 31 декабря 2017 года резидентами являться не будут и при этом не возвратятся на родину к 1 марта 2018 года – крайней дате уведомления.[21]

Еще одно послабление заключается в снятии для валютных резидентов необходимости отчитываться по закрытым до 31 декабря 2014 счетам, поскольку истечет трехлетний срок хранения документов, подтверждающих открытие и совершение операций по ним.

Валютными резидентами России признаются юридические лица, созданные по законодательству Российской Федерации и находящиеся в России. Например, это российские Общества с ограниченной ответственностью, Акционерные общества, некоммерческие организации, созданные в соответствии с Гражданским кодексом РФ и соответствующими законами: «Об обществах с ограниченной ответственностью», «Об акционерных обществах», «О некоммерческих организациях» и т.д.

Так же валютными резидентами России признаются находящиеся за пределами территории России филиалы и представительства российских юридических лиц. По законодательству России филиал и представительство российского юридического лица является их обособленными подразделениями, но не отдельными юридическими лицами.

Отдельно закон определяет валютный статус дипломатических представительств России за рубежом, международных организаций, субъектов Российской федерации и т.д.

Не являются валютными резидентами:

- Физические лица – не обладающие вышеуказанными признаками физических лиц резидентов.

- Организации — юридические лица, созданные по законодательству иностранных государств и не находящиеся в России.

- Организации – НЕ юридические лица, созданные по законодательству иностранных государств и НЕ находящиеся в России.

«Закон, как известно, шутить не любит». Исполнение закона обеспечивается принудительно силой государства. Это в полной мере относится к исполнению закона «О валютном регулировании и валютном контроле.

Пока в России нарушения валютного законодательства отнесены к административным правонарушениям, ответственность за которые установлена в Кодексе об Административных правонарушениях РФ.

По административному кодексу правонарушители валютных правил могут «отделаться» штрафами.

Кого будут привлекать из физических лиц:

Физических лиц – валютных резидентов России, в том числе:

— граждан (частных лиц)

— индивидуальных предпринимателей

— физических лиц занимающихся частной практикой в соответствии с законодательством Российской Федерации (адвокаты, нотариусы и т.д.)

Для описанных выше «валютчиков» в КоАП РФ предусмотрена статья 15.25. Всего одна, совсем не большая, и очень емкая по возможностям применения. Статья была расширена в 2014 и 2015 годах одновременно с установлением новых обязанностей для резидентов (о своих обязанностях вы уже прочитали выше).

Если не упоминать ответственность за «незаконное» использование зарубежных счетов (часть 1 статьи 15.25 КоАП РФ), наиболее существенное изменение с 2016 года: введена ответственность за повторность нарушений – повторное не сообщение об открытии(закрытии) счетов, изменений реквизитов счетов. И еще большая ответственность за повторное не сообщение о движении по счетам.

Валютных резидентов России физических лиц будут привлекать:

— за незаконное проведение валютных операций – штраф от 3/4 до размера суммы незаконной валютной операции.

— За представление уведомления с нарушением установленного срока и (или) не по установленной форме об открытии (закрытии) счета (вклада) или об изменении реквизитов счета (вклада) в банке, расположенном за пределами территории Российской Федерации, к штрафу от 1 000 до 1 500 руб. (часть 2 статьи 15.25 КоАП РФ).[22]

— За непредставление уведомления об открытии (закрытии) счета (вклада) или об изменении реквизитов счета (вклада) в банке, расположенном за пределами территории Российской Федерации, к штрафу от 4 000 до 5 000 руб. (часть 2.1 статьи 15.25 КоАП РФ).

— За несоблюдение установленных порядка представления форм учета и отчетности по валютным операциям, порядка представления отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации и (или) подтверждающих банковских документов, нарушение установленного порядка представления подтверждающих документов и информации при осуществлении валютных операций, нарушение установленных правил оформления паспортов сделок либо нарушение установленных сроков хранения учетных и отчетных документов по валютным операциям, подтверждающих документов и информации при осуществлении валютных операций и т.д. – к штрафу от 2 000 до 5 000 руб. (часть 6 статьи 15.25 КоАП РФ).

— За повторное несообщение об открытии (закрытии) счетов (вкладов), или изменении реквизитов счетов – штраф 10 000 руб.

— За повторное несообщение о движении по счетам (вкладам) – штраф 20 000 руб.

В конце августа 2017 ФНС России опубликовало письмо с революционными разъяснениями по вопросам нарушений при открытии зарубежных счетов и их использовании. Позиция ФНС носит просто инквизиторский характер — нарушителей ожидает штрафы в сумме до 100% операций за не сообщение об открытии счета и не предоставление отчета.

Следует ответить «да», и это касается валютных нарушений юридических лиц. Законодатель внес изменения в часть 1 статьи 4.5 КоАП РФ. Касательно

Валютные резиденты России могут быть привлечены к ответственности за нарушение валютного законодательства Российской Федерации если с даты совершения нарушения прошло не более двух лет (часть 1 статьи 4.5 КоАП РФ).

Вместе с тем, в законе установлены исключения (часть 2 этой же статьи), согласно которым срок давности привлечения к ответственности исчисляется со дня обнаружения административного правонарушения, если оно является длящимся.

Правонарушения физических лиц-валютный резидентов России, касающиеся не уведомлений органов валютного контроля России об открытии (закрытии) зарубежных счетов и вкладов, об изменении их реквизитов а так же не представления отчетов о движении по этим счетам и вкладам не являются длящимися. Давность для привлечения по этим нарушениям – 2 года.

Обязанность сообщить о движении по счетам и вкладам резидентов установлена 28.11.2015 законом N 350-ФЗ, и вступила в силу с даты публикации закона, то есть с 28.11.2015 года.

Согласно ч. 1 ст. 54 Конституции РФ закон не имеет обратной силы, если он устанавливает или отягчает ответственность. Часть 2 статьи 1.7. КоАП РФ содержит аналогичное предписание, согласно которому закон не имеет обратной силы, если он устанавливает или отягчает административную ответственность за административное правонарушение либо иным образом ухудшает положение лица.

Глава 3. Современное состояние, проблемы и перспективы развития валютного рынка РФ

В настоящее время в системе финансово-экономических связей валютные отношения представляют собой отношения, связанные с использованием валюты во внешней торговле, при осуществлении внешних заимствований, привлечении иностранных инвестиций, совершении сделок при покупке или продаже валюты, с целым рядом банковских операций с валютой, таможенным перемещением валюты и валютных ценностей. Таким образом, это очень актуальная тема в условиях развития и глобализации национальной экономики, которая имеет не только преимущества, но и недостатки, с которыми активно борются государства.

Валютный рынок представляет собой официальный финансовый центр, где сосредоточена купля-продажа валют и ценных бумаг в валюте на основе спроса и предложения на них.[23]

С функциональной точки зрения валютные рынки обеспечивают своевременное осуществление международных расчетов, страхование от валютных рисков, диверсификацию валютных резервов, валютную интервенцию, получение прибыли их участниками в виде разных курсов валют.[24]

Исследования валютного рынка России позволяют сформулировать рекомендации по разработке эффективных мер защиты национальной валюты, для укрепления экономической системы РФ, стабилизации в условиях кризиса.

Современный период ознаменовался резкими изменениями на валютном рынке, спровоцированными различными ситуациями, происходящими в мировой политике и экономике.[25]

Так, для 2015 года стала характерной резкая девальвация рубля. Его зависимость от стоимости нефти на мировом рынке оказала крайне негативное влияние на экономику РФ. Снижение цены на «черное золото» стало основной причиной падения валюты РФ.

Снятия санкций с Ирана и возвращение на мировой рынок иранской нефти привело к очередному падению цен.

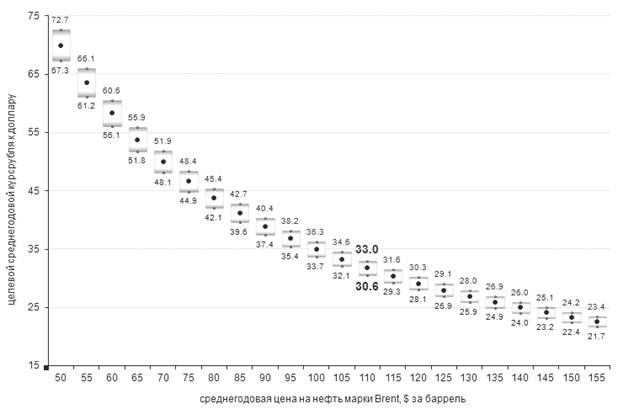

На рисунке 1 представлена зависимость стоимости барреля нефти в долларах США и курса доллара по отношению к российскому рублю.

То есть, если нефть будет стоить 155 долларов, курс доллара в России будет колебаться между значениями 21,7 - 23,4 рубля за доллар США.

Рисунок 1. Зависимость цены нефти от курса доллара[26]

На поведение рубля существенно повлияли, такие события как присоединение Крыма и конфликт на востоке Украины. Санкции, которые были применены в ответ на эти действия, стали основной причиной кризиса в этом году.