Файл: Анализ и оценка показателей эффективности коммерческой деятельности на основе бухгалтерской отчетности и финансовых документов.pdf

Добавлен: 11.03.2024

Просмотров: 50

Скачиваний: 0

СОДЕРЖАНИЕ

1.1. Значение, понятие и содержание основных финансовых показателей

1.2. Порядок определения и анализ наиболее распространенных финансовых показателей

2.1. Общая характеристика объекта исследования

2.2. Анализ структуры, состава и динамики имущества предприятия и его источников

2.3. Анализ основных групп финансовых показателей предприятия

3. Разработка предложений по повышению эффективности деятельности ООО «БКЕ»

3.1. Рекомендации по улучшению финансовых показателей предприятия

|

(3) |

Рекомендуемые значения: 1.5-2.5.

Группа коэффициентов финансовой устойчивости включает следующие основные показатели.

- Коэффициент финансовой независимости (Кфн) показывает долю активов организации, которые покрываются за счет собственного капитала (обеспечиваются собственными источниками формирования). Оставшаяся доля активов покрывается за счет заемных средств. Определяется по формуле [17, с. 115]:

|

(4) |

Рекомендуемые значения: Кфн > 5.

- Коэффициент финансирования (Кф) показывает, в какой степени активы предприятия сформированы за счет собственного капитала, и насколько предприятие независимо от внешних источников финансирования. Определяется по формуле [18, с. 34]:

|

(5) |

Рекомендуемые значения: Кф > 1.

- Коэффициент маневренности (Км) показывает, способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников. Определяется по формуле [18, с. 35]:

|

(6) |

Рекомендуемые значения: 0.2-0.5.

Группа коэффициентов рентабельности включает следующие основные показатели.

- Коэффициент рентабельности совокупных активов (Крса) характеризует степень эффективности использования имущества организации, профессиональную квалификацию менеджмента предприятия. Данный показатель называют нормой прибыли. Определяется по формуле [23, с. 59]:

|

(7) |

- Рентабельность производства (Крп) отражает экономическую эффективность бизнеса или его подразделения. Рентабельность производства показывает, насколько результативно используется имущество предприятия. Определяется по формуле [12, с. 53]:

|

(8) |

- Коэффициент рентабельности продаж характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Валовая рентабельность отражает величину валовой прибыли, приходящейся на каждый рубль выручки от продаж.

При оценке значений данных показателей следует иметь в виду, что динамика соотношений доходов и расходов зависит не только от эффективности использования ресурсов, но и от применяемых на предприятии принципов ведения учета. Определяется по формуле [21, с. 34]:

|

(9) |

Рассмотрим основные показатели деловой активности.

- Коэффициент оборачиваемости материальных средств (Комс) показывает число оборотов запасов и затрат за анализируемый период, либо число оборотов основных составляющих запасов и затрат. Определяется по формуле [27, с. 69]:

|

(10) |

- Коэффициент оборачиваемости дебиторской задолженности (Кодз) показывает сколько раз в среднем в течение года дебиторская задолженность превращалась в денежные средства. Определяется по формуле:

|

(11) |

- Коэффициент оборачиваемости кредиторской задолженности (Кокз) показывает сколько требуется оборотов для оплаты выставленных счетов. Определяется по формуле [29, с. 326]:

|

(12) |

Выводы по 1 разделу курсовой работы.

Анализ уровня устойчивого роста компании является динамичной аналитической основой, объединяющей в себе финансовый анализ со стратегическим менеджментом. С целью объяснения особо важных взаимосвязей переменных стратегического планирования и финансовых переменных, а также для проверки эффективности управления бизнесом, уровня корпоративного роста и целей финансовой политики.

Этот анализ позволяет определить наличие существующих возможностей компании для финансового роста, установить, каким образом финансовая политика компании будет влиять на будущее и проанализировать сильные и слабые стороны конкурентных стратегий компании.

Рассмотрим на примере ООО «БКЕ» основные финансовые показатели, проанализируем их значение и влияние на управленческие решения.

2. Анализ и оценка основных показателей эффективности финансово-хозяйственной деятельности организаций (на примере ООО «БКЕ»)

2.1. Общая характеристика объекта исследования

Полное название организации: Общество с ограниченной ответственностью «Буровая компания «Евразия», образовано в соответствии с ГК РФ, а также ФЗ РФ «Об обществах с ограниченной ответственностью» [1; 4].

Краткое название организации: ООО «БКЕ»[34].

Форма собственности: частная.

Регистрационные данные:

ИНН: 8608049090;

КПП: 773401001.

Дата государственной регистрации: 11.11.1998.

Местонахождение и почтовый адрес предприятия: 123298, г. Москва, улица Народного Ополчения, 40/2.

Основной вид экономической деятельности: предоставление услуг по бурению, связанному с добычей нефти, газа и газового конденсата.

Дополнительный вид деятельности: предоставление услуг по монтажу, ремонту и демонтажу буровых вышек.

ООО «БКЕ» является юридическим лицом и осуществляет деятельность в соответствии с Уставом предприятия. Организация имеет самостоятельный баланс, расчетные и иные счета в банках, печать со своим наименованием, бланки, фирменное наименование, товарный знак и др. реквизиты, осуществляет свою деятельность на основании учредительных документов и законодательства Российской Федерации [15, с. 42].

Организация располагает обособленным имуществом, может от своего имени приобретать и осуществлять гражданские права, быть истцом и ответчиком в суде. Предприятие не несет ответственности по обязательствам учредителей Общества, государства и его органов.

Общество самостоятельно организует и обеспечивает свою трудовую, финансовую, хозяйственную и иные виды деятельности, разрабатывает необходимые для этого внутренние положения и другие акты локального характера [14, с. 34].

Руководитель организации: Богачев А.Н.

Уставный капитал ООО «БКЕ» составляет 582 070 млн. руб.

ООО «БКЕ» – одна из крупнейших независимых буровых компаний России по количеству пробуренных метров, занимающаяся бурением, строительством, ремонтом и реконструкцией нефтяных и газовых скважин всех назначений на лицензионных участках ПАО «ЛУКОЙЛ», ПАО «НК «Роснефть», ПАО «Газпром нефть», ПАО АНК «Башнефть», АО НК «РуссНефть» и других нефтегазовых компаний. ООО «БКЕ» входит в группу компаний Eurasia Drilling Company Limited (EDC).

Производственные мощности БКЕ сосредоточены в Западно-Сибирском, Волго-Уральском и Тимано-Печорском регионах. Головной офис компании находится в городе Москве.

Предприятие применяет общую систему налогообложения, ведет бухгалтерский учет в полном объеме и уплачивает соответствующие налоги и взносы [19, с. 28].

2.2. Анализ структуры, состава и динамики имущества предприятия и его источников

В первой части курсовой работы было установлено, что бухгалтерский баланс (форма № 1) является основным источником информации о состоянии средств по источникам и видам их образования. Информация систематизируется посредством экономической группировки, и обобщения результатов на конкретную дату времени и выражается в денежном измерителе [17, с. 15].

На основе бухгалтерского баланса (приложение 2) проведем анализ состава и динамики имущества предприятия за период 2016-2017 гг., отражено в табл. 1.

Таблица 1

Анализ структуры, состава и динамики имущества ООО «БКЕ»

|

Показатель |

Код строк |

2016 год |

2017 год |

Отклонение +/– |

Темп прироста, проц. |

|||

|

тыс. руб. |

проц. к итогу |

тыс. руб. |

проц. к итогу |

тыс. руб. |

проц. к итогу |

|||

|

1. Иммобилизованные активы |

||||||||

|

1.1. Нематериальные активы |

1110+..+1140 |

5 561 |

0,01 |

3 449 |

0,00 |

-2 112 |

0,00 |

-37,98 |

|

1.2. Основные средства |

1150 |

32 407 998 |

43,18 |

33 999 143 |

39,28 |

1 591 145 |

-3,90 |

4,91 |

|

1.3. Долгосрочные финансовые вложения |

1160+1170 |

6 372 897 |

8,49 |

1 788 006 |

2,07 |

-4 584 891 |

-6,43 |

-71,94 |

|

1.4. Прочие |

1180+1190 |

1 349 189 |

1,80 |

1 214 258 |

1,40 |

-134 931 |

-0,39 |

-10,00 |

|

Итого по разделу 1 |

1100 |

40 135 645 |

53,47 |

37 004 856 |

42,75 |

-3 130 789 |

-10,72 |

-7,80 |

|

2. Оборотные активы |

||||||||

|

2.1. Запасы |

1210+1220 |

3 825 590 |

5,10 |

5 170 732 |

5,97 |

1 345 142 |

0,88 |

35,16 |

|

2.2. Дебиторская задолженность |

1230 |

11 894 399 |

15,85 |

14 410 036 |

16,65 |

2 515 637 |

0,80 |

21,15 |

|

2.3. Краткосрочные финансовые вложения |

1240 |

7 961 397 |

10,61 |

20 448 071 |

23,62 |

12 486 674 |

13,02 |

156,84 |

|

2.4. Денежные средства |

1250 |

11 224 805 |

14,96 |

9 496 713 |

10,97 |

-1 728 092 |

-3,98 |

-15,40 |

|

2.5. Прочие оборотные активы |

1260 |

14 428 |

0,02 |

26 514 |

0,03 |

12 086 |

0,01 |

83,77 |

|

Итого по разделу 2 |

1200 |

34 920 619 |

46,53 |

49 552 066 |

57,25 |

14 631 447 |

10,72 |

41,90 |

|

Имущество, всего |

1600 |

75 056 264 |

100 |

86 556 922 |

100 |

11 500 658 |

– |

15,32 |

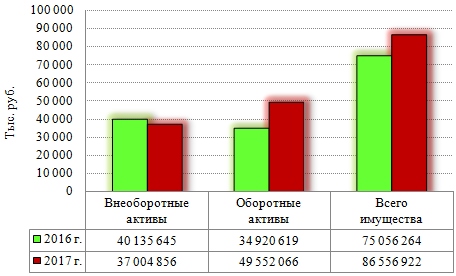

На основании проведенного анализа рассмотрим особенности состава части активов бухгалтерского баланса ООО «БКЕ» и проанализируем динамику показателей [28, с. 138].

Анализ табл. 1 показывает, что в составе имущества организации наибольшую сумму имеют внеоборотные активы. В 2016 году сумма необоротных активов составляла 40 135 645 тыс. руб. или 53,5 % всего имущества предприятия. За период 2017 года стоимость внеоборотных активов уменьшилась на 3 130 789 тыс. руб. и на конец отчетного периода составила 37 004 856 тыс. руб.

Значительная часть внеоборотных активов предприятия представлена основными средствами. Стоимость основных средств в 2017 году увеличилась на 1 591 145 тыс. руб. и на конец года составила 33 999 143 тыс. руб.

Кроме этого, в составе внеоборотных активов значительно снижается сумма долгосрочных финансовых вложений на 4 584 891 тыс. руб. на конец года их сумма составляет 1 788 006 тыс. руб., снижение 6,4 %.

В целом, именно по данной статье наблюдаются значительные структурные изменения в составе внеоборотных средств в исследуемом периоде.

Таким образом, стоимость имущества предприятия снижается в основном за счет снижения суммы долгосрочных финансовых вложений.

Оборотные активы организации формируются в большей части за счет краткосрочных финансовых вложений, дебиторской задолженности, а также денежных средств. В составе оборотных средств организации незначительную величину составляют запасы и другие оборотные активы.

В целом оборотные активы за 2017 год увеличились с 34 920 619 тыс. руб. до 49 552 066 тыс. руб. или на 11 %.

Необходимо особо выделить значительное увеличение за период суммы по статье Краткосрочные финансовые вложения. Их величина возросла на 12 486 674 тыс. руб. и составила 20 448 071 тыс. руб. Наблюдается также рост дебиторской задолженности, что обусловлено увеличением объемов производства – предоставления услуг по бурению, связанному с добычей нефти, газа и газового конденсата.

Структура актива предприятия наглядно представлена на рис. 1.

Рисунок 1. Структура стоимости внеоборотных и оборотных активов ООО «БКЕ» по состоянию на 2016-2017 гг.

Пассив баланса отражает источники формирования средств организации, сгруппированные по их назначению и принадлежности, выраженные в денежном измерителе на конкретный момент времени [24, с. 27].

Проведем анализ состава и динамики источников имущества ООО «БКЕ» за период 2016-2017 гг. отражено в табл. 2.

Таблица 2