Файл: Анализ и оценка показателей эффективности коммерческой деятельности на основе бухгалтерской отчетности и финансовых документов.pdf

Добавлен: 11.03.2024

Просмотров: 40

Скачиваний: 0

СОДЕРЖАНИЕ

1.1. Значение, понятие и содержание основных финансовых показателей

1.2. Порядок определения и анализ наиболее распространенных финансовых показателей

2.1. Общая характеристика объекта исследования

2.2. Анализ структуры, состава и динамики имущества предприятия и его источников

2.3. Анализ основных групп финансовых показателей предприятия

3. Разработка предложений по повышению эффективности деятельности ООО «БКЕ»

3.1. Рекомендации по улучшению финансовых показателей предприятия

- Использовать современные приемы управления дебиторской задолженностью: определение основных финансовых коэффициентов дебиторской задолженности, прогнозирование безнадежной дебиторской задолженности.

- Установить мотивацию персонала по работе с дебиторской задолженностью. В зависимости от эффективности используемых мер по продажам и получению платежей [20, с. 75].

- Широкое использование компьютерной техники при управлении дебиторской задолженностью, равно как и в управлении запасами и денежными средствами [18, с. 74].

При помощи компьютерной техники ведется сбор данных по каждому клиенту – так называемая «платежная история», затем эти данные обобщаются и на их основе выносятся решения об установлении предельной величины кредита, которая может быть предоставлена клиенту; производится классификация дебиторов. Итоговая информация о взаимоотношениях с дебиторами сосредотачивается в базе данных фирмы и используется для принятия решений относительно возможного изменения кредитной политики.

Ожидаемый совокупный эффект от изменений в управлении дебиторской задолженностью ООО «БКЕ» – повышение эффективности управления дебиторской задолженностью, повышение ликвидности, дохода, поддержание жизнеспособности фирмы в обозримом будущем [26, с. 78].

Таким образом, благодаря взвешенным управленческим решениям предприятие может стабилизировать свое финансовое положение: значительно сократить кредиторскую задолженность, оптимизировать управление дебиторской задолженностью, улучшить показатели финансовой устойчивости и платежеспособности [22, с. 52].

ЗАКЛЮЧЕНИЕ

Анализ финансовых показателей и коэффициентов позволяет менеджеру понимать конкурентную позицию компании на текущий момент времени. Публикуемые отчеты и счета компаний содержат в себе множество цифр, умение читать эту информацию позволяет аналитикам знать, насколько эффективно и результативно работает их компания и компании-конкуренты.

Коэффициенты позволяют увидеть взаимосвязь между прибылью от продаж и расходами, между основными активами и пассивами. Существует множество типов коэффициентов, обычно их используют для анализа пяти основных аспектов деятельности компании: ликвидности, соотношения собственных и заемных средств, оборачиваемости активов, прибыльности и рыночной ценности.

Выделяют следующие 4 группы основных финансовых показателей:

1. финансовая устойчивость;

2. ликвидность;

3. рентабельность;

4. деловая активность.

Во втором разделе курсовой работы проведен расчет и анализ основных групп финансовых показателей предприятия ООО «Буровая компания «Евразия».

Анализ рыночной устойчивости предприятия по всем расчетным коэффициентам соответствует оптимальным значениям. Это свидетельствует о стабильном положении и значительном росте финансовой устойчивости предприятия.

Анализ показателей платежеспособности показывает, что платежеспособность предприятия улучшается. Ускоряется оборачиваемость собственных средств, вложенных в запасы. Однако наблюдается нерациональная структура капитала: слишком высокая доля неработающих активов в виде наличных денег и средств на счетах.

Снижение показателя рентабельности продаж в 2017 году на 0,022 свидетельствует о том, что:

- темпы роста затрат опережают темпы роста выручки: инфляционный рост затрат опережает выручку, снижаются цены, изменилась структура ассортимента продаж, увеличились нормы затрат;

- темпы снижения выручки опережают темпы снижения затрат: сокращаются объемы продаж;

- выручка уменьшается, затраты увеличиваются

По результатам анализа разработаны рекомендации по улучшению показателей эффективности деятельности ООО «БКЕ».

В частности, чтобы эффективно управлять дебиторской задолженностью, необходимо:

- систематически контролировать состояние расчетов с покупателями по отсроченным и просроченным задолженностям;

- вовремя применять штрафные санкции при нарушении договорных обязательств;

- по возможности ориентироваться на большее число клиентов с целью уменьшения риска неуплаты одним или несколькими покупателями;

- следить за соотношением дебиторской и кредиторской задолженностей;

- использовать способ предоставления скидок при досрочной оплате.

Кроме того, важными направлениями улучшения финансового состояния предприятия являются: повышение эффективности использования финансовых ресурсов, сокращение задолженностей, оптимизация структуры капитала, совершенствование маркетинговой политики и др.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации от 30 ноября 1994 года N 51-ФЗ // ПБД Гарант Эксперт 2018 [Электронный ресурс]: еженедельное пополнение / ООО «НПП «Гарант-Сервис».

- Налоговый кодекс Российской Федерации (часть вторая) от 05 августа 2000 г. N 117-ФЗ // ПБД Гарант Эксперт 2018 [Электронный ресурс]: еженедельное пополнение / ООО «НПП «Гарант-Сервис».

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (ред. от 28.03.2018) // СПС «КонсультантПлюс». [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_122855/.

- Федеральный закон «Об обществах с ограниченной ответственностью» от 08.02.1998 N 14-ФЗ (ред. от 28.06.2018) // СПС «КонсультантПлюс». [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_17819/.

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утв. Приказом Минфина от 6 июля 1999 г. № 43н (в ред. от 29.01.2018) // СПС «КонсультантПлюс». [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_18609/.

- Приказ Минфина России «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» от 29.07.1998 N 34н, зарег. в Минюсте России 27 августа 1998 г. N 1598 (ред. от 11.04.2018) // СПС «КонсультантПлюс». [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_20081/.

- Асаул А.И. Организация предпринимательской деятельности / А.И. Асаул. – СПб.: Питер, 2016. – 198 с.

- Аснин Л.А. Бухгалтерский финансовый учет и экономический анализ / Л.А. Аснин. – Ростов-на-Дону: Феникс, 2015. – 346 с.

- Астахов В.П. Бухгалтерский (финансовый) учет: шаг за шагом / В.П. Астахов. – Ростов-на-Дону: Феникс, 2016. – 168 с.

- Бабаев Ю.А. Бухгалтерский учет / Ю.А. Бабаев, А.М. Петров, Л.А. Мельникова. – М.: Проспект, 2016. – 264 с.

- Басаков М.И. Распорядительные и первичные учетные документы в бухгалтерском учете / М.И. Басаков. – Ростов н/Д: Феникс, 2015. – 191 с.

- Бочаров В.В. Комплексный финансовый анализ / В.В. Бочаров. – СПб.: Питер, 2018. – 246 с.

- Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений / О.В. Ефимова. – М.: Омега-Л, 2015. – 487 с.

- Жилкина А.Н. Управление финансами. Финансовый анализ предприятия / А.Н. Жилкина. – М., ИНФРА-М, 2015. – 123 с.

- Каплюк Т.Н. Финансовый анализ. Задачи, рабочие ситуации, схемы, поясняющие основные категории тем / Т.Н. Каплюк. – М.: Экзамен, 2016. – 224 с.

- Керимов В.Э. Бухгалтерский учет / В.Э. Керимов. – М.: Издательско-торговая корпорация «Дашков и Ко», 2015. – 776 с.

- Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет / Н.П. Кондраков. – М.: Проспект, 2017. – 196 с.

- Ланина И.Б. Первичные документы в бухгалтерском и налоговом учете / И.Б. Ланина. – Изд-во «РИД Групп», 2016. – 416 с.

- Леонгардт В.А. Учет и анализ (финансовый, управленческий учет и анализ) / В.А. Леонгардт. – Ростов-на-Дону: Феникс, 2015. – 148 с.

- Медведев М.Ю. Теория учета и двойная запись / М.Ю. Медведев. – М.: Инфра-М, 2016. – 176 с.

- Мельник М.В. Финансовый анализ: система показателей и методика проведения / М.В. Мельник. – М.: Экономист, 2016. – 247 с.

- Папковская П.Я. Теория бухгалтерского учета. Практикум / П.Я. Папковская. – Изд-во «Информпресс», 2017. – 228 с.

- Рыбакова О.В. Бухгалтерский управленческий учет и бюджетирование: принципы и практика / О.В. Рыбакова. – Изд-во РАГС, 2016. – 183 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия / Г.В. Савицкая. – М.: ИНФРА-М, 2016. – 239 с.

- Соколов Я.В. Основы теории бухгалтерского учета / Я.В. Соколов. – М.: Финансы и статистика, 2015. – 185 с.

- Соснаускене О.И. Финансовый анализ организации по данным бухгалтерской отчетности / О.И. Соснаускене. – М.: Экзамен, 2017. – 194 с.

- Сосненко Л.С. Комплексный экономический анализ хозяйственной деятельности / Л.С. Сосненко, А.Ф. Черненко. – М.: КНОРУС, 2017. – 339 с.

- Ткаченко И.В. Бухгалтерский учет: финансовый и управленческий / И.В. Ткаченко. – Ростов-на-Дону: Феникс, 2016. – 149 с.

- Тумасян Р.З. Бухгалтерский учет. Практический курс подготовки бухгалтера / Р.З. Тумасян. – Изд-во «РИД Групп», 2016. – 992 с.

- Черненко Н.Ю. Бухгалтерский финансовый учет для студентов ВУЗов. / Н.Ю. Черненко. – Ростов-на-Дону: Феникс, 2017. – 182 с.

- Черняк В.З. Финансовый анализ / В.З. Черняк. – М.: Экзамен, 2017. – 472 с.

- Швандара В.А. Организация, экономика, управление. Малый бизнес / В.А. Швандара, В.Я. Горфинкель. – М., 2015. – 129 с.

- Официальный сайт журнала «Главбух». – https://www.glavbukh.ru/.

- Источник сведений о предприятии ООО «БКЕ». – https://zachestnyibiznes.ru/company/ul/1028601443034_8608049090_OOO-BKE.

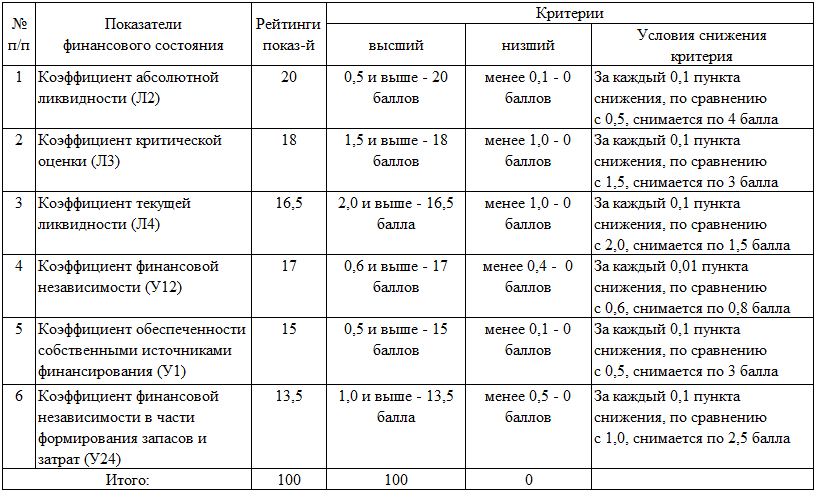

Приложение 1. Критерии оценки показателей финансовой устойчивости

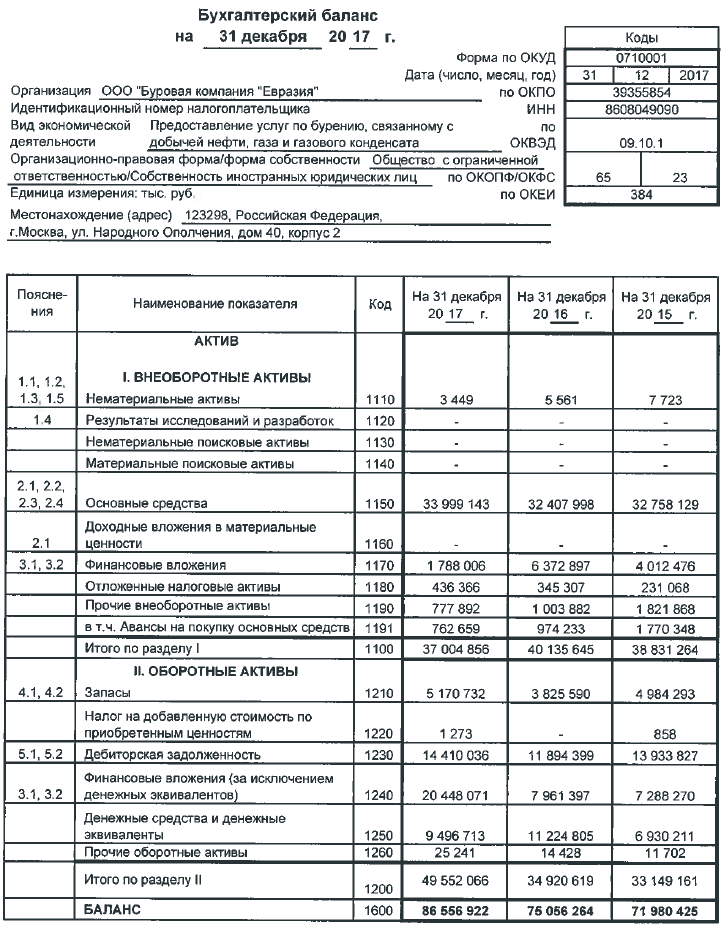

Приложение 2. Бухгалтерский баланс ООО «БКЕ»

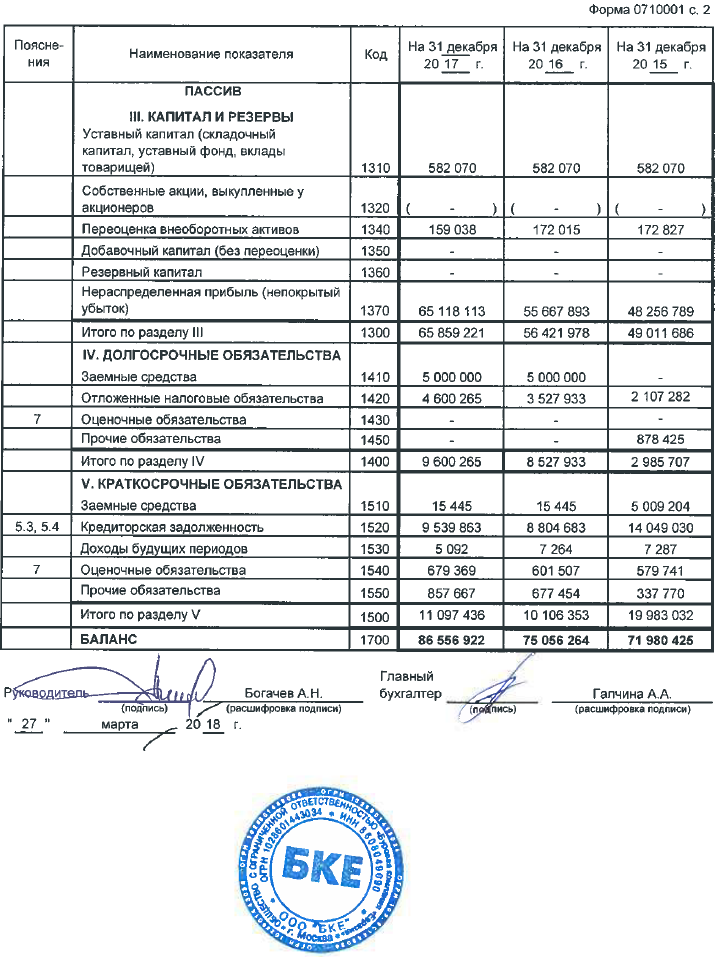

Продолжение приложения 2

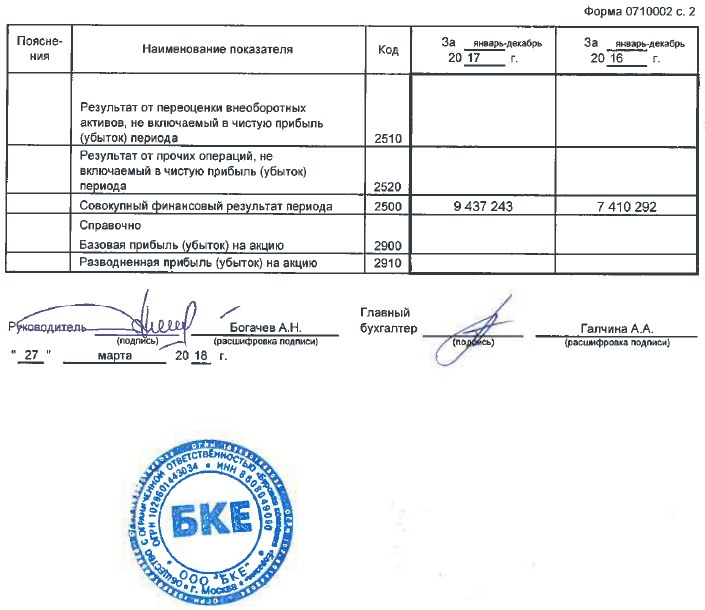

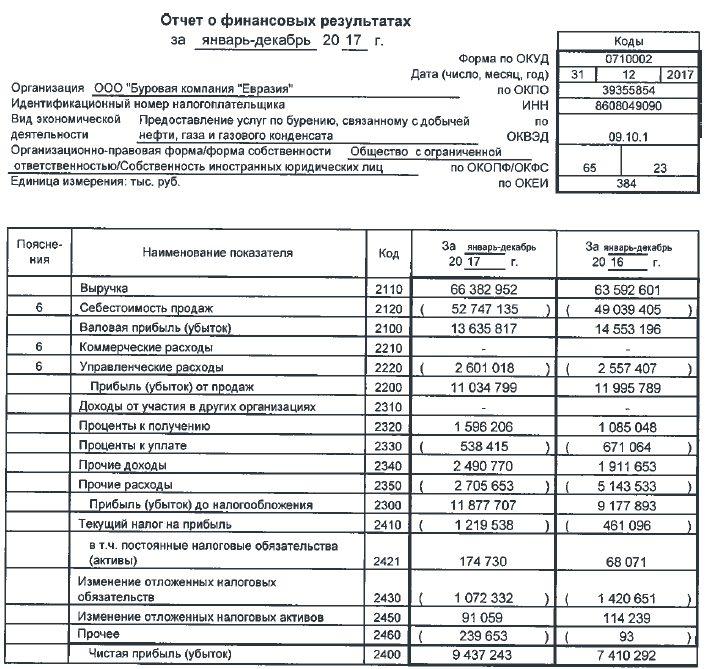

Приложение 3. Отчет о финансовых результатах ООО «БКЕ»

Продолжение приложения 3