Файл: Анализ и оценка показателей эффективности коммерческой деятельности на основе бухгалтерской отчетности и финансовых документов.pdf

Добавлен: 11.03.2024

Просмотров: 42

Скачиваний: 0

СОДЕРЖАНИЕ

1.1. Значение, понятие и содержание основных финансовых показателей

1.2. Порядок определения и анализ наиболее распространенных финансовых показателей

2.1. Общая характеристика объекта исследования

2.2. Анализ структуры, состава и динамики имущества предприятия и его источников

2.3. Анализ основных групп финансовых показателей предприятия

3. Разработка предложений по повышению эффективности деятельности ООО «БКЕ»

3.1. Рекомендации по улучшению финансовых показателей предприятия

Анализ структуры, состава и динамики источников имущества ООО «БКЕ»

|

Показатель |

Код строк |

2016 год |

2017 год |

Отклонение +/– |

Темп прироста, проц. |

|||

|

тыс. руб. |

проц. к итогу |

тыс. руб. |

проц. к итогу |

тыс. руб. |

проц. к итогу |

|||

|

3. Собственный капитал |

||||||||

|

3.1. Уставный капитал |

1310 |

582 070 |

0,78 |

582 070 |

0,67 |

0 |

-0,10 |

0,00 |

|

3.2. Переоценка внеоборотных активов |

1320 |

172 015 |

0,23 |

159 038 |

0,18 |

-12 977 |

-0,05 |

-7,54 |

|

3.3. Добавочный капитал |

1340+1350 |

– |

– |

– |

– |

– |

– |

– |

|

3.4. Резервный капитал |

1360 |

– |

– |

– |

– |

– |

– |

– |

|

3.5. Нераспределенная прибыль (убыток) |

1370 |

55 667 893 |

74,17 |

65 118 113 |

75,23 |

9 450 220 |

1,06 |

16,98 |

|

Итого по разделу 3 |

1300 |

56 421 978 |

75,17 |

65 859 221 |

76,09 |

9 437 243 |

0,91 |

16,73 |

|

4. Долгосрочные пассивы |

||||||||

|

4.1. Займы и кредиты |

1410 |

5 000 000 |

6,66 |

5 000 000 |

5,78 |

0 |

0,00 |

0,00 |

|

4.2. Отложенные налоговые обязательства |

3 527 933 |

4,70 |

4 600 265 |

5,31 |

1 072 332 |

0,61 |

30,40 |

|

|

Итого по разделу 4 |

1400 |

8 527 933 |

11,36 |

9 600 265 |

11,09 |

1 072 332 |

-0,27 |

12,57 |

|

5. Краткосрочные пассивы |

||||||||

|

5.1. Займы и кредиты |

1510 |

15 445 |

0,02 |

15 445 |

0,02 |

0 |

0,00 |

0,00 |

|

5.2. Кредиторская задолженность |

1520 |

8 804 683 |

11,73 |

9 539 863 |

11,02 |

735 180 |

-0,71 |

8,35 |

|

5.3. Доходы будущих периодов |

1530 |

7 264 |

0,01 |

5 092 |

0,01 |

-2 172 |

0,00 |

-29,90 |

|

5.4. Оценочные обязательства |

1540 |

601 507 |

0,80 |

679 369 |

0,78 |

77 862 |

-0,02 |

12,94 |

|

5.5. Прочие |

1550 |

677 454 |

0,90 |

857 667 |

0,99 |

180 213 |

0,09 |

26,60 |

|

Итого по разделу 5 |

1500 |

10 106 353 |

13,47 |

11 097 436 |

12,82 |

991 083 |

-0,64 |

9,81 |

|

Источники имущества, всего |

1700 |

75 056 264 |

100 |

86 556 922 |

100 |

11 500 658 |

– |

15,32 |

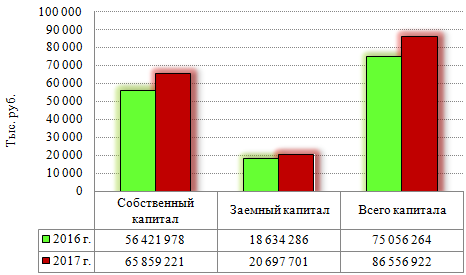

Проанализируем пассив баланса. Как видно из табл. 2, общая сумма источников финансирования деятельности предприятия увеличилась за период с 75 056 264 тыс. руб. до 86 556 922 тыс. руб. или на 15,3 %. В составе источников финансирования наибольшую долю составляет собственный капитал. Его сумма за исследуемый период возросла с 56 421 978 тыс. руб. до 65 859 221 тыс. руб. или на 16,7 %.

Можно сказать, что динамика роста собственного капитала равномерна. Учитывая общую тенденцию роста собственного капитала, его доля в источниках финансирования также увеличивается, к концу 2017 года составляет 76,09 %, а в 2016 году 75,17 %. Динамику собственного капитала определяет нераспределенная прибыль.

Заемный капитал в целом увеличился за 2017 год с 18 634 286 тыс. руб. до 20 697 701 тыс. руб. В исследуемом периоде наблюдаются незначительные колебания в данном разделе баланса. Так, в 2017 году по статье «Отложенные налоговые обязательства» наблюдается увеличение показателя на 1 072 332 тыс. руб. Структура пассива предприятия в виде диаграммы наглядно представлена на рис. 2.

Рисунок 2. Динамика собственного и заемного капитала ООО «БКЕ» по состоянию на 2016-2017 гг.

Увеличение отложенных налоговых обязательств влечет уменьшение платежей в бюджет, вследствие этого при нахождении текущего налога на прибыль данная величина вычитается из условного расхода (дохода) по налогу на прибыль [20, с. 14].

Заемный капитал предприятия представлен долгосрочными, краткосрочными обязательствами и кредиторской задолженностью. Долгосрочные обязательства на конец периода составляют 11,09 % общей доли источников имущества предприятия. Сумма краткосрочных обязательств организации на конец 2017 года составляет 11 097 436 тыс. руб. или +9,81 % по сравнению с 2016 годом.

2.3. Анализ основных групп финансовых показателей предприятия

Одним их показателей, на основе которого дается обобщающая оценка финансового состояния предприятия является прибыль.

С одной стороны, прибыль – это основной источник финансирования деятельности организации, а с другой – источник доходов бюджетов различных уровней. В ст. 50 ГК РФ сказано, что извлечение прибыли является основной целью деятельности коммерческих организаций [25, с. 19].

Анализ формирования финансовых результатов проводится как в самой организации – для целей управления активами, так и внешними пользователями информации, партнерами по бизнесу или акционерами [13, с. 17].

Отчет о финансовых результатах деятельности ООО «БКЕ» представлен в приложении 3.

Проанализируем Отчет о финансовых результатах деятельности ООО «БКЕ» в табл. 3.

Таблица 3

Показатели формирования финансовых результатов ООО «БКЕ»

|

Наименование показателя |

2016 год |

2017 год |

Изменения (+, ─) |

|||

|

тыс. руб. |

проц. |

тыс. руб. |

проц. |

тыс. руб. |

проц. |

|

|

Выручка |

63 592 601 |

100 |

66 382 952 |

100 |

2 790 351 |

100 |

|

Себестоимость продаж |

49 039 405 |

77,11 |

52 747 135 |

79,50 |

3 707 730 |

132,90 |

|

Валовая прибыль (убыток) |

14 553 196 |

22,89 |

13 635 817 |

20,50 |

-917 379 |

-32,90 |

|

Коммерческие расходы |

– |

– |

– |

– |

– |

– |

|

Управленческие расходы |

2 557 407 |

4,02 |

2 601 018 |

3,90 |

43 611 |

1,60 |

|

Прибыль (убыток) от продажи |

11 995 789 |

18,86 |

11 034 799 |

16,60 |

-960 990 |

-34,40 |

|

Доходы от участия в других организациях |

– |

– |

– |

– |

– |

– |

|

Проценты к получению |

1 085 048 |

1,71 |

1 596 206 |

2,40 |

511 158 |

18,30 |

|

Проценты к уплате |

671 064 |

1,06 |

538 415 |

0,80 |

-132 649 |

-4,80 |

|

Прочие доходы |

1 911 653 |

3,01 |

2 490 770 |

3,80 |

579 117 |

20,81 |

|

Прочие расходы |

5 143 533 |

8,09 |

2 705 653 |

4,10 |

-2 437 880 |

-87,40 |

|

Прибыль (убыток) до налогообложения |

9 177 893 |

14,43 |

11 877 707 |

17,90 |

2 699 814 |

96,82 |

|

Текущий налог на прибыль |

461 096 |

0,73 |

1 219 538 |

1,80 |

758 442 |

27,23 |

|

Изменение отложенных налоговых обязательств |

1 420 651 |

2,23 |

1 072 332 |

1,60 |

-348 319 |

-12,54 |

|

Изменение отложенных налоговых активов |

114 239 |

0,18 |

91 059 |

0,10 |

-23 180 |

-0,82 |

|

Прочее |

93 |

0,00 |

239 653 |

0,40 |

239 560 |

8,61 |

|

Чистая прибыль (убыток) |

7 410 292 |

11,7 |

9 437 243 |

14,20 |

2 026 951 |

72,62 |

В отчетный период общие доходы организации возросли на 3 880 626 тыс. руб. и составили 70 469 928 тыс. руб. При этом:

- доходы от обычных видов деятельности возросли на 2 790 351 тыс. руб.;

- проценты к получению возросли на 511 158 тыс. руб.;

- доходы от участия в других организациях равны нулю;

- прочие доходы возросли на 579 117 тыс. руб.

В отчетном периоде в составе доходов организации преобладали доходы от обычных видов деятельности.

Общие расходы ООО «БКЕ» возросли на 1 180 812 тыс. руб. и составили 58 592 221 тыс. руб. При этом:

- расходы по обычным видам деятельности возросли на 3 751 341 тыс. руб.;

- проценты к уплате снизились на 132 649 тыс. руб.;

- значительно снизились прочие расходы на 2 437 880 тыс. руб.

В отчетном периоде в составе расходов предприятия преобладали расходы по обычным видам деятельности 79,5 %.

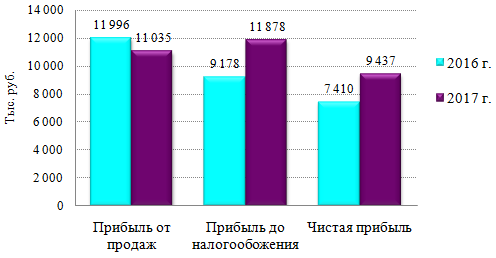

Динамику показателей прибыли отразим наглядно в виде диаграммы на рис. 3.

Рисунок 3. Динамика показателей прибыли ООО «БКЕ» по состоянию на 2016-2017 гг.

Рассчитаем и проанализируем показатели финансовой устойчивости предприятия на основе финансовой (бухгалтерской) отчетности (приложение 2,3) с помощью формул 4-6 (табл. 4).

Таблица 4

Анализ рыночной устойчивости ООО «БКЕ»

|

Коэффициент |

Норма |

2016 год |

2017 год |

Изменение (+; –) |

|

|

1. |

Коэффициент обеспеченности собственными средствами |

0,6-0,8 |

0,466 |

0,582 |

0,116 |

|

2. |

Коэффициент маневренности |

0,2-0,5 |

0,289 |

0,438 |

0,149 |

|

3. |

Коэффициент автономии (финансовой независимости) |

Кфн > 0.5 |

0,75 |

0,76 |

0,01 |

|

4. |

Коэффициент финансирования |

Kф > 1 |

3,03 |

3,18 |

0,15 |

|

5. |

Коэффициент соотношения мобильных и иммобилизованных средств |

0,87 |

1,34 |

0,47 |

|

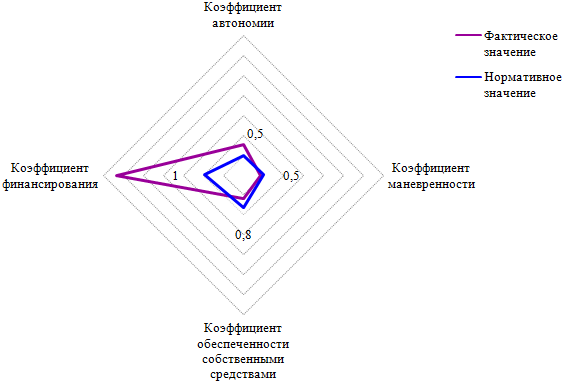

Значение коэффициента обеспеченности запасов и затрат собственными оборотными средствами за анализируемый период значительно увеличилось и достигло оптимального значения. Это свидетельствует о том, что улучшение финансового состояния предприятия привело к тому, что оно в состоянии покрыть за счет собственных оборотных и долгосрочных заемных источников не только необходимые размеры запасов и затрат (обоснованная потребность в запасах и затратах в те периоды, когда скорость их оборота выше), но и весь их объем [22, с. 23].

Уровень коэффициента финансовой независимости за анализируемый период возрос на 0.01 и составил 0.76. Значение коэффициента соответствует рекомендуемым значениям. Рост показателя свидетельствует об увеличении финансовой независимости, повышает гарантии погашения предприятием своих обязательств и расширяет возможность привлечения средств со стороны [27, с. 38].

Шансы предприятия справиться с непредвиденными обстоятельствами, возникающими в рыночной экономике, возросли [23, с. 39].

Значение коэффициента соотношения мобильных и иммобилизованных средств свидетельствует о том, что на предприятии большую часть занимают внеоборотные активы.

Коэффициент маневренности в отчетном периоде возрос и составил 0,438. Таким образом, в начале периода значительная часть собственных средств предприятия закреплена в ценностях иммобильного характера, которые являются менее ликвидными, а значит, не могут быть достаточно быстро преобразованы в денежную наличность [21, с. 51].

В конце периода собственные средства предприятия были мобильны, большая часть их вложена не в основные средства и иные внеоборотные активы, а в оборотные средства. При этом коэффициент маневренности собственных средств свидетельствует о значительном росте финансовой устойчивости предприятия [26, с. 85].

Значения показателей рыночной устойчивости ООО «БКЕ» наглядно отражены на рис. 4.

Рисунок 4. Анализ рыночной устойчивости ООО «БКЕ» на 2017 год

Рассчитаем и проанализируем показатели ликвидности и платежеспособности ООО «БКЕ» с помощью формул 1-3 (табл. 5).

Таблица 5

Анализ показателей платежеспособности ООО «БКЕ»

|

Наименование показателя |

Норма |

2016 год |

2017 год |

Изменение (+; –) |

|

1. Коэффициент абсолютной ликвидности (норма денежных резервов) |

Кал > 0.2 |

1,900 |

2,700 |

0,800 |

|

2. Коэффициент быстрой (промежуточной) ликвидности («критической оценки») |

0.7-1.0 |

3,079 |

4,001 |

0,922 |

|

3. Коэффициент текущей ликвидности (покрытия долгов) |

1.5-2.5 |

3,458 |

4,467 |

1,009 |

Платежеспособность предприятия в 2016-2017 гг. значительно превышает рекомендуемые показатели. Можно заключить, что наблюдается нерациональная структура капитала: слишком высокая доля неработающих активов в виде наличных денег и средств на счетах. Требуется дополнительный анализ использования капитала [30, с. 32].