Файл: Анализ и оценка показателей эффективности коммерческой деятельности на основе бухгалтерской отчетности и финансовых документов.pdf

Добавлен: 11.03.2024

Просмотров: 43

Скачиваний: 0

СОДЕРЖАНИЕ

1.1. Значение, понятие и содержание основных финансовых показателей

1.2. Порядок определения и анализ наиболее распространенных финансовых показателей

2.1. Общая характеристика объекта исследования

2.2. Анализ структуры, состава и динамики имущества предприятия и его источников

2.3. Анализ основных групп финансовых показателей предприятия

3. Разработка предложений по повышению эффективности деятельности ООО «БКЕ»

3.1. Рекомендации по улучшению финансовых показателей предприятия

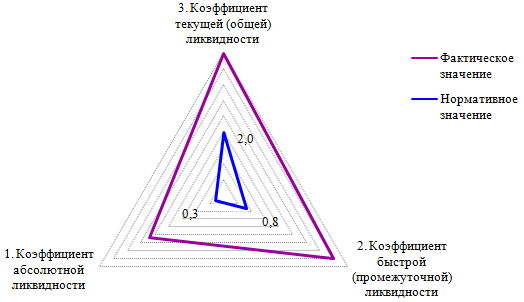

Коэффициент быстрой (промежуточной) ликвидности в отчетном периоде показывает, что платежеспособность предприятия улучшается. Ускоряется оборачиваемость собственных средств, вложенных в запасы.

В 2016-2017 гг. уровень коэффициента текущей ликвидности превысил рекомендуемые значения. Можно заключить, что недостаточно активно используются оборотные активы. Необходимо улучшить доступ к краткосрочному кредитованию [27, с. 38].

Значения показателей платежеспособности ООО «БКЕ» наглядно отражены на рис. 5.

Рисунок 5. Показатели платежеспособности ООО «БКЕ» на 2017 год

Рассчитаем и проанализируем показатели рентабельности деятельности предприятия с помощью формул 7-9 (табл. 6).

Таблица 6

Показатели рентабельности ООО «БКЕ»

|

Наименование показателя |

2016 год |

2017 год |

Изменение (+; –) |

|

|

1. |

Рентабельность совокупных активов ROA |

0,125 |

0,147 |

0,022 |

|

2. |

Рентабельность собственного капитала ROE |

0,141 |

0,154 |

0,014 |

|

3. |

Рентабельность вложенного капитала |

0,130 |

0,134 |

0,004 |

|

4. |

Рентабельность перманентного капитала ROIC |

0,161 |

0,169 |

0,008 |

|

5. |

Рентабельность производства |

0,245 |

0,209 |

-0,035 |

|

6. |

Рентабельность продаж ROS |

0,189 |

0,166 |

-0,022 |

В исследуемом периоде наблюдается увеличение показателя рентабельности совокупных активов. Рост данного показателя говорит о [18, с. 34]:

- увеличении суммы чистой прибыли организации;

- росте тарифов на товары и услуги или уменьшении расходов связанных с производством и реализацией продукции;

- росте оборачиваемости активов.

В 2017 году отмечается рост показателя рентабельности собственного капитала. Рост показателя говорит о [22, с. 23]:

- увеличении прибыли;

- росте заемного капитала;

- финансовый рычаг слишком высокий.

Снижение показателя рентабельности производства указывает на [30, с. 118]:

- повышение себестоимости оказываемых услуг;

- ухудшение качества работ;

- ухудшение использования производственных фондов.

Снижение показателя рентабельности продаж в 2017 году на 0,022 свидетельствует о том, что [15, с. 42]:

- темпы роста затрат опережают темпы роста выручки: инфляционный рост затрат опережает выручку, снижаются цены, изменилась структура ассортимента продаж, увеличились нормы затрат;

- темпы снижения выручки опережают темпы снижения затрат: сокращаются объемы продаж;

- выручка уменьшается, затраты увеличиваются.

Рассчитаем и проанализируем показатели деловой активности предприятия с помощью формул 10-12 (табл. 7).

Таблица 7

Показатели деловой активности ООО «БКЕ»

|

№ п./п. |

Наименование показателя |

2016 год |

2017 год |

Отклонение (+; –) |

|

1. |

Коэффициент оборачиваемости материальных средств, обороты |

11,133 |

11,726 |

0,59 |

|

2. |

Продолжительность оборота (срок хранения) запасов, дни |

32 |

31 |

-2 |

|

3. |

Доля запасов в общей величине оборотных активов |

0,110 |

0,104 |

-0,005 |

Продолжение таблицы 7

|

4. |

Коэффициент оборачиваемости дебиторской задолженности |

4,922 |

5,047 |

0,13 |

|

5. |

Коэффициент оборачиваемости кредиторской задолженности |

5,565 |

7,237 |

1,672 |

Расчет показал, что коэффициент оборачиваемости материальных средств больше 1. Таким образом, предприятие можно считать рентабельным [9, с. 86]. Себестоимость выполняемых работ, приходящаяся на 1 рубль материальных запасов увеличилась на 0,59 руб. и составила 11,73 руб. Срок хранения запасов снизился на 2 дня.

Увеличение оборачиваемости дебиторской задолженности отражает улучшение платежной дисциплины покупателей (и других контрагентов) – покупатели вовремя погашают задолженности перед предприятием и (или) падают продажи с отсрочкой платежа (коммерческого кредита покупателям) [8, с. 253].

Увеличение оборачиваемости кредиторской задолженности указывает на быстрое погашение предприятием своего долга перед кредиторами и (или) сокращение покупок с отсрочкой платежа (коммерческого кредита поставщиков) [14, с. 25].

Выводы по 2 разделу курсовой работы.

Проведенный анализ показал, что в целом финансовые показатели предприятия ООО «БКЕ» соответствуют оптимальным, рекомендуемым показателям. Это говорит об эффективном управлении предприятием, положительных финансовых результатах деятельности, стабильном рыночном положении компании.

Тем не менее, наблюдается снижение рентабельности производства и продаж. В рамках следующей главы курсовой работы сформулируем рекомендации по улучшению финансовых показателей.

3. Разработка предложений по повышению эффективности деятельности ООО «БКЕ»

3.1. Рекомендации по улучшению финансовых показателей предприятия

Разработка мероприятий по улучшению финансовых показателей предприятия невозможна без анализа его финансового состояния. Только на основе такого анализа, выявления сильных и слабых сторон в финансовом состоянии предприятия можно наметить меры по его укреплению или выходу из сложной финансовой ситуации [12, с. 69].

В результате проведенного анализа финансового состояния предприятия были выявлены недостатки в управлении ресурсами предприятия.

1. Анализ показал, что необходимо уделить особое внимание статье Дебиторская задолженность, а именно ее удельному весу в составе оборотных активов предприятия. Нормальный уровень дебиторской задолженности не должен превышать 15 % от оборотных средств.

Исследование показало, что на конец 2017 года удельный вес по данной статье составил 29 % от общей суммы оборотных средств ООО «БКЕ», а на конец 2016 года 34% соответственно.

Наличие высокой доли дебиторской задолженности в составе оборотных средств предприятия свидетельствует о том, что в дебиторской задолженности есть просроченные, а может быть и безнадежные долги [7, с. 155].

Неудовлетворительная дебиторская задолженность оказывает отрицательное влияние на низкую величину денежных средств и, следовательно, на финансовые результаты предприятия и его финансовое состояние, что делает необходимым привлечение дополнительных источников финансирования [16, с. 45].

2. Кроме того, необходимо обратить внимание на соотношение между группами оборотных активов. В их составе наибольший удельный вес (до 60 %) обычно занимает группа запасов. Анализ показал, что данное условие не соблюдается в 2016 и 2017 гг. В этот период времени наибольший удельный вес приходится на Краткосрочные финансовые вложения в 2017 году и Дебиторскую задолженность в 2016 году.

На втором месте по удельному весу в составе оборотных активов должны находиться денежные средства. Критерием достаточности денежных средств на счетах и в кассе предприятия является коэффициент платежеспособности. По нормативам данного коэффициента установлено, что денежных средств на счетах предприятия должно быть не менее 20 % от краткосрочных обязательств, а это значит, что примерная их доля в составе оборотных активов составят 25 %. Данное условие не соблюдается по итогам рассматриваемого периода [10, с. 28].

И на последнем месте в составе оборотных активов по удельному весу должна находиться задолженность дебиторов.

Наличие указанных отклонений отражается на финансовых результатах предприятия. Таким образом, нормальный ее уровень не должен превышать 15 % от оборотных средств.

4. Низкая доля денежных средств в структуре активов отразилась на показателях платежеспособности и ликвидности предприятия, о чем свидетельствует анализ ликвидности.

5. Анализ структуры финансовых обязательств дает ответ на вопрос повысился или снизился риск утраты финансовой устойчивости предприятия.

Преобладание краткосрочных источников в структуре заемных средств является негативным фактом, который характеризует ухудшение структуры баланса и повышение риска утраты финансовой устойчивости [31, с. 125].

Проведенный анализ финансового состояния ООО «БКЕ», выявил, что предприятие нуждается в проведении комплекса мер по экономическому и финансовому оздоровлению.

На основе подведения итогов анализа были определены основные направления разработки таких мероприятий:

1. оптимизация дебиторской задолженности [11, с. 45];

2. оптимизация кредиторской задолженности.

Ранее выполненный анализ позволяет утверждать, что основные направления совершенствования управления дебиторской задолженностью, призванные поддержать жизнеспособность общества в обозримом будущем, могут быть следующие [24, с. 46]:

- разработка адекватной кредитной политики;

- применение анализа и контроля дебиторской задолженности;

- обеспечение активного использования современных форм рефинансирования дебиторской задолженности.

1. Разработка кредитной политики ООО «БКЕ».

Умеренная кредитная политика является оптимальной, так как для текущей ситуации фирмы не приемлемы высокий риск и снижение притока денежных средств [17, с. 65].

Выполняя предложенное условие необходимо одновременное изменение нескольких характеристик текущей кредитной политики. Разработаем перечень необходимых мероприятий.

- Введение системы скидок.

- Целесообразно также формирование информационной базы, группировка покупателей по уровню кредитоспособности.

Для ее разработки можно использовать информацию по исполнению платежей, данные об участии фирмы в официальных мероприятиях, судебных разбирательствах, арбитраже, а также иные сведения, характеризующие контрагентов. В том числе общую информацию, такую как: структура фирмы, ее история, биографические данные руководителей. Полезным будет также рассмотрение списка банков, ведущих дела с компанией, поиск отзывов о компании опубликованных в прессе. На основе всей этой информации необходимо принять решение о возможности кредита [32, с. 21].

- Проведение менее либеральной политики инкассации (усиление давления на дебиторов, задерживающих внесение оплаты счетов).

Необходимо использование «Календаря инкассации дебиторской задолженности» – платежи включаются в календарь в суммах и сроках, предусмотренных соответствующими договорами с контрагентами. Он обеспечивает ежедневное управление поступлением денежных средств [19, с. 95].

В связи с тем, что предлагаемый умеренный тип кредитной политики приоритетной целью ставит увеличение дополнительной прибыли за счет стимулирования оказания услуг в кредит при среднем уровне риска, то предположительно должен несколько увеличиться объем дебиторской задолженности общества.

Однако любое увеличение дебиторской задолженности должно быть профинансировано, при этом за счет внешних источников должна быть профинансирована лишь часть дебиторской задолженности, а остаток покрывается прибылью. Например, в качестве внешнего источника финансирования вероятного увеличения объема дебиторской задолженности ООО «БКЕ» могут выступать: продажа или сдача в аренду складского помещения, принадлежащего обществу; новый партнер, который мог бы обеспечить прилив нового капитала; «растягивание» срока оплаты кредиторской задолженности [25, с. 97].

- Совершенствование анализа и контроля дебиторской задолженности.

С целью совершенствования анализа и контроля дебиторской задолженности ООО «БКЕ», необходимо осуществление следующих мероприятий.