Файл: Разработка регламента выполнения процесса «Разработка бюджетов» (Сущность процесса «бюджетирования» и его этапы).pdf

Добавлен: 12.03.2024

Просмотров: 33

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРОЦЕССА «РАЗРАБОТКА БЮДЖЕТА»

1.1. Сущность процесса «бюджетирования» и его этапы

1.2. Использование средств автоматизации для регламентации процесса «разработка бюджета»

1.3. Анализ процесса «разработка бюджета» в формате «как есть»

ГЛАВА 2. РАЗРАБОТКА И ВНЕДРЕНИЕ РЕГЛАМЕНТА ПРОЦЕССА «РАЗРАБОТКА БЮДЖЕТА»

2.1. Внедрение регламента «как должно быть»

2.2. Моделирование бизнес-процессов реализации регламента «разработка бюджета»

Содержание:

ВВЕДЕНИЕ

Бюджетирование играет важнейшую роль в процессах планирования и контроля. Планы определяют цели и действия, необходимые для достижения поставленных целей. Бюджеты являются количественным выражением этих планов, установленным натуральном или стоимостном выражении, или в обоих одновременно. При использовании для планирования бюджетирование – это метод перевода целей и стратегии хозяйствующего субъекта в оперативном плане. Бюджеты также могут быть использованы в целях контроля. Контроль-это процесс установления стандартов и требований, получения обратной связи о фактическом выполнении, и проведения корректирующих воздействий всякий раз, когда фактические показатели значительно отличаются от плановых показателей.

Таким образом, бюджеты могут быть использованы для сравнения фактических результатов с запланированными результатами, и они (бюджеты) могут направить деятельность обратно на запланированный курс, если это необходимо. Бюджеты формируются из долгосрочных целей хозяйствующего субъекта; они формируют базис для операционной деятельности. Фактические результаты сравниваются с бюджетными данными посредством контрольных процедур. Это сравнение дает обратную связь (информацию), воздействуя на операционную деятельность и влияя на бюджетный процесс.

Актуальность регламентации процесса «разработка бюджета» для хозяйствующих субъектов, во-первых, связана с повышением уровня конкуренции между ними, а значит, необходимостью получения дополнительных конкурентных преимуществ, например за счет более эффективного управления финансами. Во-вторых, в каждого хозяйствующего субъекта существует необходимость изыскания внутренних резервов снижения затрат на производство, реализацию продукции, обоснования оптимальных уровней расхода финансовых средств, а также необходимость оптимизации налогообложения. В-третьих, в хозяйствующем субъекте появляется потребность в повышении ее инвестиционной привлекательности, так как инвесторы охотнее вложат деньги в хозяйствующий субъект с высоким уровнем менеджмента. Таким образом, решение данных задач связано прежде всего с совершенствованием системы управления. Процесс «разработка бюджета» является основой планирования и принятия управленческих решений в хозяйствующем субъекте, оценки всех аспектов ее финансовой состоятельности, укрепления финансовой дисциплины и подчинения интересов отдельных структурных подразделений интересам хозяйствующего субъекта в целом.

Цель курсовой й работы – разработать регламент выполнения процесса «Разработка бюджета».

Исходя из поставленной цели, основными задачами работы являются:

- выявить сущность понятия «бюджет на хозяйствующем субъекте»;

- выделить этапы процесса бюджетирования на хозяйствующем субъекте;

- охарактеризовать процесс бюджетирования на хозяйствующем субъекте;

- разработать регламент процесса бюджетирования.

Предметом исследования является процесс «разработка бюджета».

Объектом исследования является общество с ограниченной ответственностью «БКЕ».

Работа состоит из введения, двух глав, заключения, списка использованных источников, приложений.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРОЦЕССА «РАЗРАБОТКА БЮДЖЕТА»

1.1. Сущность процесса «бюджетирования» и его этапы

Бюджетирование – это управление бюджетом, составная часть финансового планирования. С помощью бюджетирования ресурсы и активы хозяйствующего субъекта распределяются во времени[1].

Единой модели бюджетирования не существует – для каждого хозяйствующего субъекта разрабатываются индивидуальные схемы, учитывающие специфику хозяйствующих субъектов и их финансовые возможности.

Уровень сложности бюджетирования напрямую зависит от величины бизнеса

Бюджет доходов и расходов (БДР) – финансовые результаты деятельности хозяйствующего субъекта. Как правило, потребность в профессиональном бюджетировании на хозяйствующем субъекте возникает, когда численность персонала хозяйствующие субъекты превышает 50-100 человек[2].

Представленный ниже перечень этапов процесса разработки – не жесткая схема, а общий алгоритм. Внедрение системы всегда согласуется со спецификой хозяйствующего субъекта, её ресурсами и масштабом[3].

Этап 1. Проектирование финансовой структуры.

Для начала необходимо разработать принципы бюджетирования хозяйствующего субъекта. Систему нельзя внедрять вслепую.

Чтобы создать проект финансовой структуры, нужно:

- изучить финансовую и экономическую документацию;

- проанализировать механизмы взаимодействия отделов;

- пересмотреть текущие правила и стандарты финансового учёта;

- подготовить персонал к внедрению на хозяйствующем субъекте новой системы бюджетирования[4].

Затем создаётся модель бюджетирования, которая будет контролировать и распределять статьи расходов и финансовые потоки. В соответствии с видами финансовых операций формируются ЦФО (напомню, это так называемые Центры Финансовой Ответственности).

Количество центров зависит от сферы деятельности хозяйствующего субъекта и его масштабов. ЦФО объединяются в единую структуру, работа которой координируется ответственными лицами.

Этап 2. Создание структуры бюджетов.

На этой стадии формируется структура бюджетов в соответствии с центрами финансовой ответственности.

Примеры бюджетов на крупном хозяйствующем субъекте:

- бюджет продаж – рассчитывает объём продаж в целом и по отдельным позициям;

- бюджет производства – расчёт объёмов производства в соответствии со спросом, объёмом продаж и количеством готовой продукции на складах;

- бюджет закупок – сколько сырья и расходных материалов понадобится;

- бюджет производственных расходов;

- налоговый бюджет;

- бюджет управленческих расходов[5].

Это лишь примерный алгоритм распределения бюджетов – у каждого хозяйствующего субъекта будет своя уникальная схема.

Этап 3. Разработка учетно-финансовой политики.

Политика финансового учёта – это конкретные правила ведения бухгалтерского и производственного учёта. Эти правила соответствуют ограничениям, установленным бюджетами.

Бывает консервативная финансовая политика, а бывает агрессивная. Речь идёт о методах управления ресурсами, инвестиционной деятельностью хозяйствующих субъектов и прочими бизнес-процессами.

Этап 4. Формирование регламента планирования.

Ответственные лица разрабатывают регламент планирования, определяют процедуры и методы бюджетирования. Затем создают нормативную базу, которая будет регламентировать финансовый учёт на хозяйствующих субъектах.

В список необходимых документов входят: положение о финансовой структуре хозяйствующего субъекта, положение о ЦФО, положение о бюджетах и т.д.

Часто на этом этапе у хозяйствующего субъекта возникают трудности. Разумный способ их преодолеть – делегировать разработку нормативных актов профессионалам.

Этап 5. Составление операционного и финансового бюджета.

Завершающая стадия – составление бюджетов на планируемый период. В идеале нужно провести сценарный анализ и на его основе выполнить коррекцию системы бюджетирования.

Система бюджетирования сокращает затраты времени и ресурсов на составление финансовой документации и делает экономическую деятельность хозяйствующего субъекта более прозрачной. Непредвиденных убытков – меньше, оборотных средств достаточно, растёт рентабельность бизнеса, растут прибыли[6].

Эффективность системы во многом зависит о того, насколько программный продукт, который выбрала компания, соответствует специфике и целям хозяйствующего субъекта . К счастью, сегодня на рынке достаточно универсальных и удобных программ, которые легко освоить и нетрудно адаптировать к нужной отрасли.

1.2. Использование средств автоматизации для регламентации процесса «разработка бюджета»

Чтобы выстроить рабочую систему бюджетов на хозяйствующем субъекте, нужно рассматривать отдельные её элементы как индикаторы успешности и эффективности системы.

9 индикаторов организации процесса бюджетирования:

- Определить его цели и задачи.

Более конкретно определить цели может только руководитель хозяйствующего субъекта , опираясь на потребность в информации, необходимой для принятия решений по управлению компанией и ее финансами.

- Подобрать бюджеты, которые будут вестись на хозяйствующем субъекте.

Бюджетирование подразумевает наличие нескольких бюджетов. Но основных — два:

операционный (продажи, остатки товаров, закупки, различные расходы и другое);

финансовый, он рассчитывается от операционного (смета доходов и расходов, кассовая и другое).

Также на хозяйствующем субъекте может вестись вспомогательный бюджетный расчет, например, капитальных расходов или кредитный. А еще специальный, который зависит от специализации работы хозяйствующего субъекта.

- Определить источники информации.

Сбор информации – такой же важный этап, как и другие. Актуальная информация бесценна.

Для финансового планирования и бюджетирования собирается не только внутренняя информация хозяйствующие субъекты , но и внешняя, которая дает понимание о реалиях рынка и потребностях клиентуры.

Источники данных могут быть следующими:

- бухучет;

- статический учет;

- налоговые отчеты;

- акты проверок;

- другие источники данных, например, исследования и экспертизы;

- изменения в законодательстве и другие публикации властей;

- исследования аналитических контор;

- СМИ и реклама;

- отчетность конкурентов, партнеров и клиентуры.

- Определить исполнителей.

Должен быть составлен бюджетный регламент, в котором собраны все документы, касающиеся бюджетов. Он предписывает правила ведения смет для всех отделов компании, а также содержит формы применяемых документов, отчетов и т.д.

Процесс составления регламента очень ответственный и трудоемкий. После его готовности начинается процесс обучения персонала. От того, насколько грамотно и полно будет составлен регламент, зависит успех внедрения системы бюджетов на предприятии.

Рассчитывая показатели бюджета, используют нормативы и формы. Это очень удобно в работе, но их составление — достаточно щепетильный процесс.

Перед расчетом нормативов важно понять, насколько обосновано такое решение и действительно ли есть необходимость и целесообразность в их разработке.

Все составленные нормативы (или только основные) заносятся в таблицу.

- Обучить персонал.

- Спланировать бюджет на первый расчетный период.

Бюджеты неразрывно связаны с финансовым планированием и часто с управленческим учетом. Поэтому обычно программное обеспечение для автоматизации процесса является комплексным.

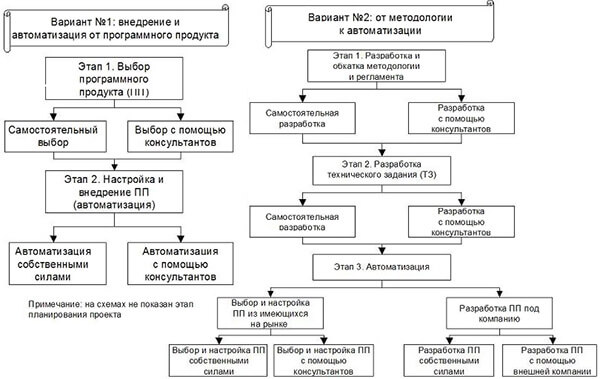

Вообще, подходов к автоматизации бюджетирования на предприятии есть два, а именно:

- Выбор программного обеспечения, затем постановка системы бюджетов.

- Постановка бюджетирования вручную с последующей автоматизацией.

Варианты автоматизации регламентации бюджетного процесса представлены на рисунке 1.1.

Рисунок 1.1 – Варианты автоматизации бюджетного процесса

Как видно из схемы, первый вариант является более простым и логичным. Исключения составляют компании с нетипичными требованиями к ведению расчетов.

Делая выбор в пользу первого подхода к автоматизации, самое важное – не ошибиться с выбором программы.

Еще не имея четкого понимания структуры дальнейшей работы, сложно сформулировать требования к программному обеспечению. Поэтому если вы выбрали первый вариант, уделите достаточно внимания планированию и подготовке проекта.

Второй подход используется гораздо реже первого в силу своей кажущейся сложности. И зачастую не как взвешенное решение, а по необходимости.