Файл: Разработка регламента выполнения процесса «Разработка бюджетов» (Характеристика и оценка эффективности системы бюджетирования ПАО «Томсэнергосбыт»).pdf

Добавлен: 12.03.2024

Просмотров: 67

Скачиваний: 0

СОДЕРЖАНИЕ

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РАЗРАБОТКИ РЕГЛАМЕНТА ВЫПОЛНЕНИЯ ПРОЦЕССА «РАЗРАБОТКА БЮДЖЕТА»

1.1 Понятие и сущность разработки бюджета и системы бюджетирования

1.2 Особенности применения технологии разработки бюджета и бюджетирования

2. РАЗРАБОТКИ РЕГЛАМЕНТА ВЫПОЛНЕНИЯ ПРОЦЕССА «РАЗРАБОТКА БЮДЖЕТА»

2.1 Характеристика и оценка эффективности системы бюджетирования ПАО «Томсэнергосбыт»

2.2 Разработка регламента выполнения процесса «Разработка бюджета» в Excel и в программе 1С

Этап 9. Полученные проекты бюджетов подразделений и отделов в с учетом бюджета генеральной дирекции в целом консолидируются, и формируется общий сводный консолидированный бюджет компании. При формировании подобного бюджета компании отдел бюджетной политики компании в целом руководствуется разнообразными принципами и правилами, которые были изложены в единой бюджетной политике компании.

Этап 10. Проекты бюджетов генеральной дирекции, а также сводный консолидированный бюджет компании выносятся на рассмотрение бюджетного комитету компании. Порядок и общий сроки рассмотрения проектов бюджетов подразделений в бюджетном комитете устанавливаются в внутренним распорядительном документе, который издается в соответствии с регламентом. Рассмотрение бюджетов фактически осуществляется при участии менеджеров и руководителей.

В процессе рассмотрения проектов бюджетовм обычно выявляется общая необходимость их корректировки, а также внесение изменений осуществляется в конкретный срок, не превышающий определенный регламентом по разработке бюджета.

Регулируется внесение полных изменений в бюджет различными аналитическими центрами, которые обычно выявляются резервы для улучшения таких показателей как доходы, расходы.

С учетом корректировок в случае необходимости одобренные на БИК бюджеты генеральной дирекции и компании в целом обычно выносятся для рассмотрения руководством и для дальнейшего утверждения специальным органом компании- советом директоров. Утвержденный советом директоров консолидированный бюджет компании обычно используется для общего управления деятельностью компании в запланированном периоде и это обеспечивает в целом достижение конкретных поставленных задач и целей. В компании особо важное внимание обычно уделяется процессу контроля исполнения бюджетов различного уровня и анализ возникающих отклонений, являющихся фактическим основанием для начала реализации корректирующих и предупреждающих действий и отражения каких-либо изменений в бюджетах компании. В компании ПАО «Томскэнергосбыт» всю ответственность за фактическое исполнение бюджета компании несет руководитель отдела или подразделения, руководитель центра ответственности. ПАО «Томскэнергосбыт» в целом имеет определенную процедуру анализа и контроля исполнения бюджета, которую следует в целом поделить на следующие периодичности проведения на:

1. Текущий контроль;

2. Ежемесячный и ежеквартальный контроль;

4. Годовой контроль.

Текущий –контроль в компании включает 2 этапа. Первый этап в целом заключается в систематическом анализе договоров, исполнителями которого являются финансовые/ экономические подразделения и отделы компании. Этот этап контроля должен полностью осуществляться на постоянной основе. Вывод этого этапа – решение о практической целесообразности или нецелесообразности заключения контрактов или договоров. Вторым этапом является текущий контроль фактического исполнения бюджета отделов и подразделений компаний.

Исполнители – конкретное профильное подразделение или аналитический центр компании.

Данный этап контроля должен реализовываться на постоянной основе. В заключение этого этапа полностью этапа оценка исполнения бюджета отделов и подразделений, а так же вывод о целесообразности внесения основных коррективов в последующие действия, которые в целом направлены на исполнение бюджета компании.

В рамках текущего контроля очень важно выделить действия, выполняемые на этапе принятия решения. Их реализация является особо важной, так как дает возможность предупреждать различные неблагоприятные явления для компании событие. Для фактического обеспечения эффективности принимаемых мер и решений возникает полная необходимость в полной и достоверной информации о сложившейся ситуации к моменту принятия конкретного решения, что фактически реализуется путем получения различных аналитических отчетов из системы ведения учета, а также наличие дополнительного инструментария, который позволяет в целом сформировать полностью прогноз касательно ключевых показателей с учетом фактически принимаемого решения. Указанные действия имеют фактическую цель повысить обоснованность различных принимаемых решений, которые в целом способствующих достижению основных стратегических целей.

Данные мероприятия ведутся на постоянной систематической основе различными экономическими подразделениями и отделами до подписания договоров, которые в целом накладывают серьезные обязательства на компанию.

Ежемесячный контроль в целом предполагает фактическое составление ряда отчётов по исполнению бюджетов. Первым делом составляется отчёт по исполнению бюджетов подразделений компании, исполнителем которого является курирующее экономическое подразделение. Далее составляется отчёт по фактическому исполнению плана по натуральным и денежным показателям эффективности компании.

Далее формируется отчёт по фактическому исполнению финансового плана. Его исполнителями является дирекция финансов и генеральная дирекция. По окончанию этого этапа дается общая оценка исполнения бюджета, вносятся серьезные коррективы в бюджет.

Формы ежемесячной и текущей бюджетной отчетности формируются и подготавливаются различными специалистами экономических и профильных подразделений, различными аналитическими центрами по данным учета в компании. В ходе формирования используется соответствие различных информационных данных по различным начисленным статьям доходов и расходов. Квартальный контроль состоит из 9 последовательных шагов.

В первую очередь осуществляется подготовка квартальной бюджетной отчетности подразделений и отделов. Исполняет этот этап контроля в компании бухгалтерия.

Затем происходит согласование фактической бюджетной фактической отчетности, которое осуществляет экономическое подразделение бюджетной единицы. Далее готовится сводная квартальная фактическая отчётность компании. Далее экономическое подразделение проводит полноценную подготовку и анализ отклонений бюджета за отчетный период (год, квартал) по специальным бюджетным отчетным формам компании и филиалам в регионах, в последствие этого в целом чего вносятся предложения по полноценной корректировке бюджета, пересмотру в управленческом регулировании и воздействии.

После этого в организации готовят различные отчёты об исполнении показателей бюджетных форм. В компании этим занимаются аналитический центр, специальные отделы и профильные подразделения, после этого экономическое подразделение, вместе с аналитическим центром готовят пояснительную записку об фактическом исполнении показателей бюджетных форм.

После этого этапа следует подготовка консолидированной квартальной бюджетной отчетности, в процессе чего происходит оптимизация системы и процедуры бюджетирования. Далее – рассмотрение консолидированной квартальной бюджетной отчетности. Осуществляется определение значимых приоритетов на предстоящие периоды, а также формулируются и доводятся задачи до руководителей структурных подразделений.

Последний этап – проводится выборочная проверка фактической бюджетной отчетности.

Последний вид контроля –осуществляется по окончанию года, состоящий в целом из девяти различных этапов. Первый этап в целом предполагает подготовку готовой бюджетной отчетности различных подразделений, который осуществляет бухгалтерия. Далее идет этап согласования отчёта с экономическим подразделением.

По итогам этого подготовка консолидированной годовой фактической отчетности компании. После чего анализируется и готовится отклонения бюджета за отчетный год по отчетам компании и региональным филиалам, в процессе чего вносятся предложения по полноценной корректировке бюджета. Следующий этап состоит в целом в подготовке экономически подразделением, вместе с аналитическим центром, пояснительной записки об фактическом исполнении бюджета.

После чего осуществляется подготовка сводной годовой бюджетной отчетности и рассмотрение консолидированной бюджетной отчетности. И заключительный этап – организация и проведение выборочной проверки бюджетной отчётности.

2.2 Разработка регламента выполнения процесса «Разработка бюджета» в Excel и в программе 1С

В условиях серьезной конкуренции, общей проблемной и нестабильной ситуации в экономике значительное количество компаний приходят к необходимости и важности разработки бюджета.

Создание регламента выполнения разработки бюджета в компании обычно состоит из различных этапов. На первом этапе очень важно определиться с целями, задачам, а также методологией разработки бюджета, определить общую финансовую структуру (центров финансовой ответственности - ЦФО), разработать модель формирования бюджета (структуру, состав, виды сводных бюджетов), утвердить общее положение и регламент разработки бюджета. На втором этапе следует непосредственно приступать к общему планированию бюджета компании. Составление бюджетов в исследуемом нами объекте следует автоматизировать на базе специального программного обеспечения. Положение о бюджетировании должно содержать следующие разделы:

- цели и задачи компании на долгосрочной основе;

- финансовая структура и т. д.

- бюджетная модель;

- положение о процессе бюджетировании.

На основании Положения о бюджетировании необходимо разработать и сформировать Регламент по разработке бюджета, который должен содержать следующие разделы:

- порядок формирования общих мастер и функциональных бюджетов, структура их взаимоподчиненности;

- назначение ответственных по исполнению и разработке бюджета и сроков предоставления бюджетов и бюджетной отчетности;

- порядок взаимного согласования и внесения конкретных изменений;

- контроль, регулирование и полноценный анализ бюджета и т. д.

- регламент разработки бюджета.

Есть пути реализации бюджетной модели. Самыми часто распространенными и достаточно дешевыми методами являются:

- бюджетирование в программе Excel;

- бюджетирование в программе 1С.

Приведем пример общего регламента выполнения процесса «Разработка бюджета» на примере программы Excel. Разработка бюджета в программе Excel заключается в формировании форм бюджетов в формате программы Excel и практическом связывании данных форм при помощи различных формул и специальных макросов.

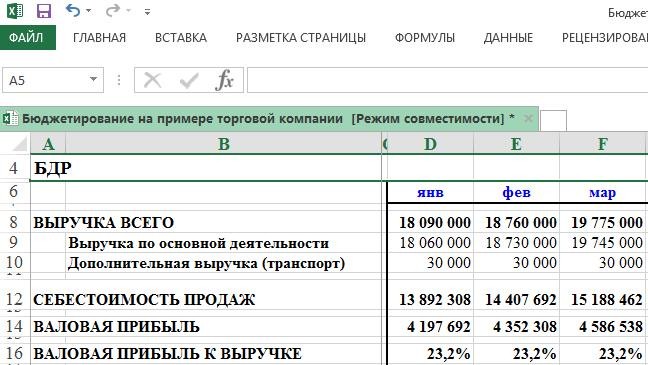

Формы бюджетов (доходов и расходов), бюджета движения денежных средств компании могут быть различными, с полностью укрупненными статьями, они могут разбиты на долгосрочные периоды (например, годовой бюджет по кварталам) или на короткие периоды (например, месячный бюджет по неделям) – в зависимости от фактических потребностей компании. На рисунке 3 приведен общий бюджет доходов и расходов и пример бюджета движения денежных средств.

Рисунок 1. Бюджет доходов и расходов на примере программы Excel

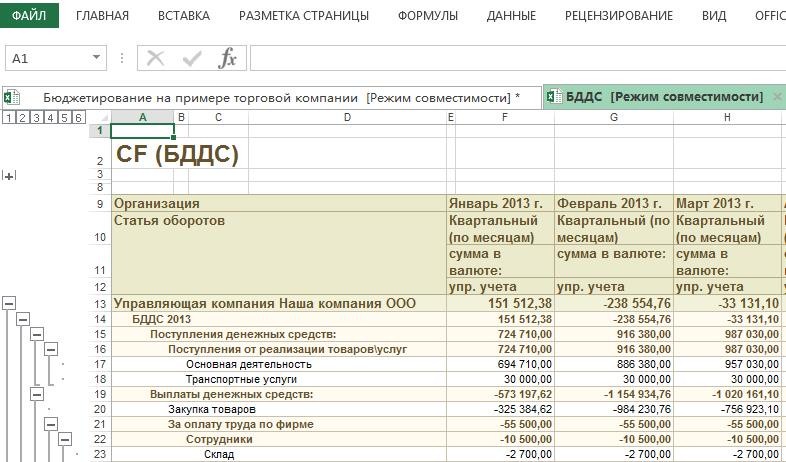

Бюджет движения денежных средств на примере программы Excel показано на рисунке 2.

Рисунок 2. Бюджет движения денежных средств пример в Excel

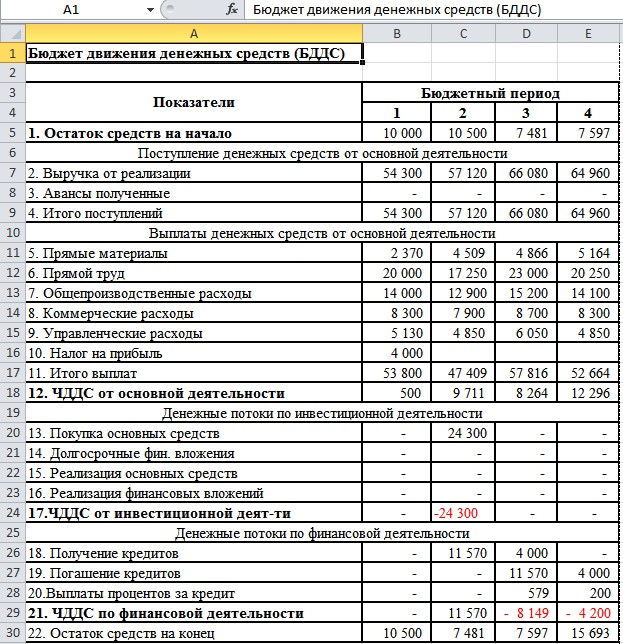

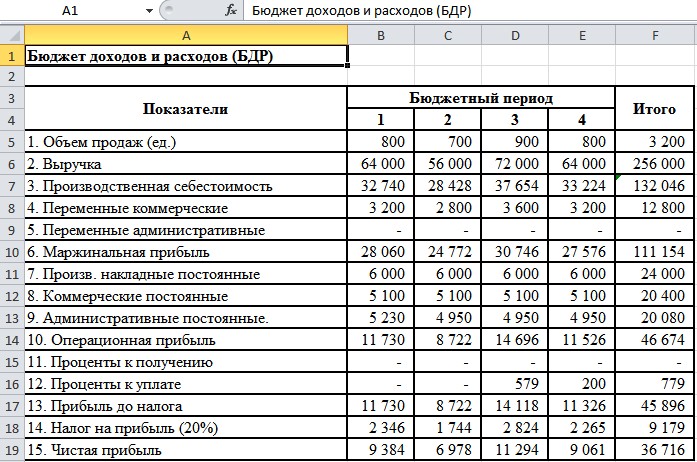

Процесс составления и формирования консолидированного БДР и БДДС на примере программы Excel следует представить на рисунке. Построим бюджет на примере исследуемой компании в Excel (рисунок 3).

Рисунок 3. БДДС пример в Excel (Бюджет движения денежных средств пример в Excel).

Рисунок 4. БДР пример в Excel (Бюджет доходов и расходов пример составления в Excel).

Данный пример максимально должен быть упрощен. Исходя из этого видно, что консолидированный бюджет в Excel - процесс достаточно трудоемкий, так как необходимо собрать все бюджеты и прописать макросы и формулы для корректного отображения результатов. Если взять реальное, или тем более холдинговую структуру, то следует представить, как можно усложнить процесс формирования бюджета в Excel.

Пример внедрения бюджета на базе программы Excel имеет различные недостатки: режим одного пользователя, отсутствие возможности согласования бюджетов, нет разграничения доступа к информационным данным, сложность общей консолидации и т. д. Таким образом, бюджетирование в данной программе Excel является не оптимальным выбором для компании.

Автоматизация формирования бюджета и учета на основе 1С, например, в программной системе «WA: Финансист», делает процесс формирования

бюджета компании более эффективным по сравнению с Excel.

Подсистема формирования бюджета «WA: Финансист» включает в себя различные возможности контроля и формирования операционных бюджетов.

В решении полностью реализованы различные механизмы, с помощью пользователей настраивают общую структуру сводных бюджетов, их взаимосвязи, методы получения информационных данных для расчетов.