Файл: Разработка регламента выполнения процесса «Разработка бюджетов» (Характеристика и оценка эффективности системы бюджетирования ПАО «Томсэнергосбыт»).pdf

Добавлен: 12.03.2024

Просмотров: 63

Скачиваний: 0

СОДЕРЖАНИЕ

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РАЗРАБОТКИ РЕГЛАМЕНТА ВЫПОЛНЕНИЯ ПРОЦЕССА «РАЗРАБОТКА БЮДЖЕТА»

1.1 Понятие и сущность разработки бюджета и системы бюджетирования

1.2 Особенности применения технологии разработки бюджета и бюджетирования

2. РАЗРАБОТКИ РЕГЛАМЕНТА ВЫПОЛНЕНИЯ ПРОЦЕССА «РАЗРАБОТКА БЮДЖЕТА»

2.1 Характеристика и оценка эффективности системы бюджетирования ПАО «Томсэнергосбыт»

2.2 Разработка регламента выполнения процесса «Разработка бюджета» в Excel и в программе 1С

Строки различных зависимых оборотов, включающие различные обороты по статья, автоматически мгут быть сформированы в текущем бюджетном документе, выделены специально фиолетовым цветом и они также не могут быть отредактированы.

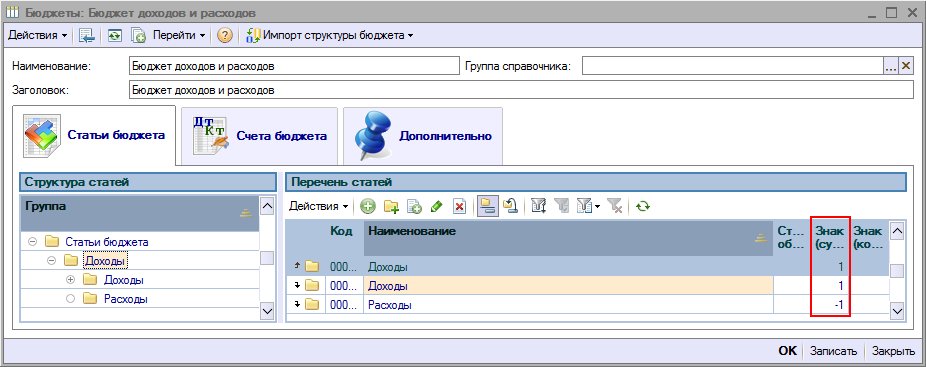

Следует обратить особое внимание на расчет итоговых сумм по строкам групп «Доходы» (прибыль\убыток) – как правило здесь важнейшим определяющим параметром считается знак, который устанавливаеися для каждой группы статей, которые подчиненны ей группы.

Рисунок 17. Представление итоговой строки по группе «Доходы»

То есть, итоговая строка равна сумме оборотов по группе статей «Доходы» и «Расходы» с учетом знаков, так как для группы статей расходов задан знак «минус», то по правилам арифметики итог равен «Доходы» - «Расходы».

Рисунок 17. Представление итоговой строки по группе «Доходы» в разрезе месяцев

В заключение следует отметить, что бюджетирование в целом основываются на реализации спринципов (они обусловлены в регламенте по бюджетированию):

-бюджетная интеграция;

-бюджетирование на основе нормативов;

-принцип последовательности;

-принцип сквозного бюджетирования;

-принцип общей методической сопоставимости.

ЗАКЛЮЧЕНИЕ

Эффективное бюджетное планирование в практике деятельности компании создает конкурентные преимущества за счет эффективной организации управления финансовыми потоками, капиталом, ресурсами и другими различными активами.

Понятие «бюджет» является релевантным сути термину «план». Потребность предприятия в ресурсах, которые необходимы для получения желаемых (запланированных) доходов в денежном и натуральном выражении, определена на конкретный период времени и является бюджетом компании.

Бюджеты в целом могут охватывать полный денежный оборот компании. Сводный бюджет в целом должен быть пооностью равен сумме бюджетов филиалов или структурных подразделений компании. Предприятию очень важно добиваться активизации деятельности всех структурных подразделений в целом, а также каждый бюджет нижнего уровня дополняет и детализирует бюджеты высокого уровня, т.е. бюджеты филиалов входят в общий бюджет компании.

Для полноценного рассмотрения процесса разработки бюджета используется большое множество определений. Все они в целом обоснованы. «Это процесс бюджетного планирования, распределения и движения финансовых ресурсов в компании в рамках конкретного периода в будущем». «Подобная технология управления компанией и всеми разнообразными направлениями бизнеса на различных уровнях предприятия, что обеспечивает полноценное достижение стратегических целей компании на основе формирования бюджетов на основе специальных сбалансированных показателей». «Это по сути процесс составления, контроля и исполнения бюджетов» на непрерывной основе.

Масштабность процессов бюджетного планирования и бюджетирования обычно представляет особую разницу, она зависит от объемов хозяйственной деятельности, без зависимости от различных показателей. Финансовое планирование, сводящееся к формированию БДДС, БДР и БЛ, в более широком смысле – это технология бюджетного планирования, которая по сути включает единое целое операционных и финансовых сводных бюджетов, составляемых с конкретный периодичностью.

И, в международном масштабе– это технология современного менеджмента, которая в целом охватывает бизнес-процессы, в рамках которой осуществляются процедуры организации современного бюджетирования практически с нуля, краткосрочного и стратегического планирования, контроля, учета, регулирования, анализа, касающиеся разнообразных видов деятельности и многочисленных структурных отделов и подразделений.

Модель полноценного внедрения формирования бюджета может быть различной, она фактически учитывает различные индивидуальные особенности компании. Ее сложность в целом может зависить от стадии развития компании.

Технология разработки бюджета компании с использованием компьютерных программ Excel, 1 С предполагает, что консолидированный бюджет является фактически основным во всей системе, он в целом обобщает комплекс полностью скоординированных по всем центрам финансовой ответственности бюджетов и планов. Он включает операционные и финансовые бюджеты.

Результирующими являются финансовые бюджеты: бюджет собственного капитала, БДДС, прогнозный консолидированный баланс. Бюджет доходов и расходов является полностью обобщающим в категории консолидированных операционных бюджетов. В него могут быть полностью сведены различные информационные данные из функциональных бюджетов.

Создание и введение подобного документа в целом характерно для малых компаний с незначительными объемами деятельности. В крупных компаниях, например, осуществляющих свою деятельность в Москве или других мегаполисах РФ, утверждается общий регламент бюджетирования, который включает совокупность положений, которые описывают в целом нормы и правила для каждого этапа или объекта бюджетирования.

БИБЛИОГРАФИЯ

1. Бернстайн Л.А. Анализ финансовой отчетности. М.: Финансы и статистика, 2018. - 520 с.

2. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия. М.: Изд-во «Дело и сервис», 2017. - 326 с.

3. Мамыров А.К. Развитие малого предпринимательства, 2018 .-137с.

4. Анискин Ю.П., Павлова А.М. Планирование и контроллинг: Учебник / Ю.П. Анискин, А.М. Павлова. - М.: Омега-Л, 2017. - 280 с.

5. Николайчук В.Е. Логистический менеджмент 2-е издание. - М.: Издательско-торговая корпорация «Дашков и К», 2017. - 980 с.

9. Бауэрсокс Д. Логистика. Интегрированная цепь поставок / Д. Бауэрсокс, Д. Клосс. – М.: ЗАО «Олимп-Бизнес», 2016. – 640 с.

10. Гаджинский А.М. Логистика / А.М. Гаджинский. – М.: Дашков и К, 2015. – 484 с.

11. Сергеев В.И. Управление качеством логистического процесса / В.И. Сергеев // Логистика сегодня. - 2019. - № 1. - С. 10-16.

12. Модели и методы теории логистики: Учебное пособие. 2-е изд. / Под ред. В.С.Лукинского.-СПб:Питер.2018.- 448 c.

13. Сток Д. Стратегическое управление логистикой / Д. Сток, Д. Ламберт. – М.: Инфра-М, 2011. – 830 с.

14. Робсон М. Практическое руководство по реинжинирингу бизнеспроцессов / М.: Робсон, Ф. Уллах : пер. с англ. / под ред. Н.Д. Эриашвили. – М. : Изд-во "Аудит", ЮНИТИ, 2018. – 224 с.

15. Маклаков С. В. BPwin и ERwin: CASE-средства для разработки информационных систем. Электронный учебник. Режим доступа. http://www.natahaus.ru/ 73

16. Официальный сайт компании «Арсенал Авто». Электронный ресурс. Режим доступа: http://arsenalavto.com 14. Курганов В.М Транспорт и склад в

цепи поставок. - М.: Книжный мир, 2016. - 756 с.

17. Джонсон Дж.С., Вуд Д.Ф., Вордлоу Д.Л., Мерфи П.Р. Современная логистика. -М.: Изд. дом "Вильямс", 2016. - 624 с.

18. Миротин Л.Б. Табышев Ы.Э. Системный анализ в логистике: Учебник. / Л.Б. Миротин, Ы.Э. Табышев - М.: Издательство "Экзамен", 2015. - 480 с.

19. Черемных С.В., Семенов И.О., Ручкин В.С.: Моделирование и анализ систем. IDEF-технологии – М.: Финансы и статистика, 2016. – 188 с.

20. Логистика: учебное пособие / Б.А. Аникин [и др.]; под ред. Б.А. Аникина, Т.А. Родкимной. - М.: Проспект, 2010.

21. Ballou R.H. Business Logistics Management 3. ed. – N.Y.: Pretince-Hall International, Inc., 2018.– 660 с.

22. Дыбская В.В. Управление складированием в цепях поставок. – М.: АльфаПресс, 2018. – 720 с.

23. Перов Ю.А., Шлимович Е.Л., Ирюпин Ю.В. Комплексная автоматизация управления предприятием. Информационные технологии – теория и практика. – М.: Финансы и статистика, 2018. – 160 с.

9. Хаммер М. Реинжиниринг корпорации: манифест революции в бизнесе: Пер. с англ. / М. Хаммер, Дж. Чампи Дж. – М. : Изд-во «Манн, Иванов и Фербер», 2016. – 287 с.