Файл: Особенности финансирования инновационных проектов (Применение ГЧП-поектов в поддержании инновационной сферы).pdf

Добавлен: 12.03.2024

Просмотров: 73

Скачиваний: 0

СОДЕРЖАНИЕ

1.1 Сущность и состояние инновационной сферы в Российской Федерации

1.2.Особенности управления инновационным проектом и оценка инновационного бизнеса

ГЛАВА 2. ОСОБЕННОСТИ ФИНАНСИРОВАНИЯ ИННОВАЦИОННЫХ ПРОЕКТОВ

2.1. Методы финансирования инновационной деятельности

2.2 Применение ГЧП-проектов в поддержании инновационной сферы

ГЛАВА 2. ОСОБЕННОСТИ ФИНАНСИРОВАНИЯ ИННОВАЦИОННЫХ ПРОЕКТОВ

2.1. Методы финансирования инновационной деятельности

Сравнительная характеристика методов финансирования инновационной деятельности с выделением основных преимуществ и недостатков приведена в табл. 2.

Таблица 2

Сравнительная характеристика методов финансирования инновационной деятельности

|

Метолы финансирования |

Преимущества |

Недостатки |

|

Внутренние источники (собственные средства) |

Легкость, доступность и быстрота мобилизации. Снижение риска неплатежеспособности и банкротства. Более высокая прибыльность вследствие отсутствия дивидендных или процентных выплат. Сохранение собственности и управления учредителей |

Ограниченность объемов привлечения средств. Отвлечение собственных средств из хозяйственного оборота. Ограниченность независимого контроля над эффективностью использования инвестиционных ресурсов |

|

Акционерное финансирование по открытой подписке |

Получение значительного капитала. Расширение капитальной базы компании. Обеспечение ликвидности активов. Финансовый риск не возрастает. Повышение реализуемости акций. Повышение стоимости акций. Отсутствие необходимости выплаты долгов. Не требуется дополнительное обеспечение (гарантии) |

Требуются значительные затраты на эмиссию и размещение ценных бумаг. Регламентация порядка эмиссии со стороны органов управления рынком цепных бумаг. Разводнение акционерного капитала. Давление акционеров, направленное на обеспечение роста прибылей. Возможность утраты собственности и управления компанией |

|

Акционерное финансирование по закрытой подписке |

Контроль за предприятием не учитывается. Финансовый риск возрастает незначительно |

Объем финансирования ограничен. Высокая стоимость привлечения средств |

|

Государственное финансирование на возмездной основе |

Более высокие суммы платежей в погашение при более длительных периодах. Процент вычитается из суммы налогооблагаемой прибыли. Возможно предоставление дополнительных услуг |

Требуется дополнительное обеспечение. Предоставление кредита оговаривается определенными условиями. Полученные средства должны расходоваться по целевому назначению. Необходимо предоставлять отчет и иные сведения об использовании средств. Выплата штрафа при несвоевременном возврате бюджетных средств |

|

Государственное финансирование на безвозмездной основе |

Отсутствие необходимости выплаты долгов. Наличие независимого контроля нал эффективностью использования инвестиционных ресурсов. Высокая степень контроля |

Полученные средства должны расходоваться по целевому назначению. Подлежат возврату в случаях их нецелевого использования в сроки, устанавливаемые уполномоченными органами исполнительной власти, а также в случаях их не использования в установленные сроки |

|

Банковское кредитование |

Возможность привлечения средств в значительных масштабах. Наличие независимого контроля над эффективности использования инвестиционных ресурсов |

Сложность и длительность процедуры привлечения средств. Необходимость предоставления гарантий платежеспособности. Повышение риска неплатежеспособности и банкротства. Уменьшение прибыли в связи с необходимостью процентных выплат |

|

Лизинг |

Предоставляются дополнительные услуги. Удобная схема финансирования. Процентная ставка может быть фиксированной или плавающей. Процент вычитается из суммы налогооблагаемой прибыли. Меньший размер платежей в погашение при более длительном сроке лизинга |

Необходимо дополнительное обеспечение. Процентная ставка может быть высокой. В конце срока аренды могут потребоваться дополнительные платежи |

|

Проектное финансирование |

Целевой характер финансирования. Распределение рисков. Гарантии государств - участников финансовых учреждений. Высокая степень контроля |

Зависимость от инвестиционного климата. Высокий уровень кредитных рисков. Неустойчивое законодательство и налоговый режим |

|

Венчурное финансирование |

Повышение устойчивости собственного капитала. Позволяет компании достичь достаточного уровня зрелости для обеспечения возможности финансирования другими способами, в частности путем продажи акций на фондовом рынке. Отсутствие расходов на выплату долга и процентов, дополнительных потребностей в ликвидности. Возможность использования опыта венчурных инвесторов в сфере менеджмента и финансов |

Сложность получения: процесс привлечения венчурного капитала требует больших затрат времени и сопряжен с трудностями. Разводнение акционерного капитала. Высокий риск, отсутствие гарантированного успеха. Ожидание высоких доходов со стороны венчурных инвесторов. Экономический контроль нал компанией может быть передан венчурным инвесторам |

Одним из наиболее часто упоминаемых и активно используемых инструментов поддержки инновационной активности является комплекс налоговых льгот. С определенной долей условности можно выделить следующие формы налоговых льгот и льгот, сопряженных с налоговыми платежами:

- особые режимы амортизационных отчислений в рамках налоговой амортизации;

- инвестиционные налоговые кредиты;

- инвестиционная налоговая льгота по налогу на прибыль;

- льготы по налогу на имущество;

- расширение перечня вычитаемых расходов по формированию инвестиционных фондов.

Особые режимы амортизационных отчислений могут предоставляться по основным средствам, используемым при проведении НИОКР; по оборудованию, задействованному в технологических процессах, являющихся результатом собственных разработок с использованием запатентованных компонентов; в технологических процессах, использующих приобретенные патенты.

Инвестиционные налоговые кредиты можно разделить на две категории. Собственно инвестиционный налоговый кредит, предусмотренный ст. 66 и 67 Налогового кодекса РФ, который представляет собой специфически отечественное изобретение - разновидность кредитного соглашения между налогоплательщиком и государством в лице налогового органа. В соответствии с этим соглашением имеет место отсрочка налогового платежа на срок до пяти лет с установлением процентной ставки по такому кредиту не менее 1Л и не более ЪА ставки рефинансирования Центрального Банка. Налоговый кредит может предоставляться: при проведении организацией НИОКР или технического перевооружения собственного производства; при осуществлении организацией внедренческой или инновационной деятельности; при выполнении организацией особо важного заказа по социально-экономическому развитию региона.

Инвестиционные налоговые скидки (налоговая льгота в виде вычета некоторых сумм из уже начисленного налогового платежа).

Инвестиционная налоговая льгота по налогу на прибыль аналогична разновидности льгот, действовавших до введения гл. 5 Налогового кодекса РФ.

Льгота по налогу на имущество применяется в отношении основных средств, используемых в научных целях, при осуществлении НИОКР, составляющих опытно-экспериментальную базу, и т.п.

Еще одна разновидность льготирования - расширение круга льгот (права на доналоговый вычет расходов) по перечислению средств в государственные научные фонды.

Большая часть приведенных налоговых льгот либо заменяющих их бюджетных субсидий, по сути, представляют собой государственное финансирование определенной части расходов на НИОКР, осуществляемых в частном секторе.

2.2 Применение ГЧП-проектов в поддержании инновационной сферы

В инновационном бизнесе России система государственно-частного партнерства является механизмом, заместившим государственную технологическую политику приплановой экономике. Этот механизм формирует связи между бизнесом и исследователями. При этом ученые свободны в формировании команды, выборе направлений исследований, проекты проходят кропотливую экспертизу, чтобы снизить риск потери финансовых средств. Это, в свою очередь, становится одним из основных аргументов в привлечении в систему государственного и частного партнерства крупного бизнеса. Учет опыта отечественной науки, крепкие связи с наукой всего мира, осознание необходимости технологического развития отечественной экономики, его поддержка на разных уровнях власти государства позволят России ответить на технологические вызовы современности.

Одна из наиболее важных задач диверсификации и модернизации российской экономики заключается в развитии ее инфраструктурной основы. Отставание инфраструктуры является значительным препятствием для плавного перехода к инновациям.

Формирование в инновационной сфере ГЧП как комплекса объективных взаимоотношений и взаимосвязей между бизнесом и властью должно основываться на некоторых методологических принципах:

1) должен соблюдаться принцип ответственности и равноправия: все участники реализации проектов в условиях ГЧП имеют одинаковые права в определении различных вариантов эффективного решения задач и достиженияцелей. Важным является определение обязанностей и ответственности участников такого партнерства;

2) содержание ГЧП должно являться адекватным целям и сути социально- экономического развития государства и его субъектов, которые будут определять структуру и конкретные формы взаимодействия бизнеса и государства;

3) необходим качественный учет интересов: при государственно-частном партнерстве системные решения должны приниматься, учитывая весь комплекс интересов участвующих сторон;

4) необходима концентрация разных ресурсов, а также их источников, благодаря партнерству власти и бизнеса по приоритетным направлениям для реализации инновационных проектов. Критерием отбора ресурсов (их источников в том числе) должна быть возможность для получения максимального синергетического эффекта (экономического, инвестиционного, социального);

5) государственно-частное партнерство направляется на последовательное решение текущих, а также стратегических задач в развитиинациональной экономики, а также ее регионов. Оно не должно и не может быть простой суммой невза

Государство располагает большим арсеналом возможностей в направлении развития инновационной сферы в условиях партнерства с бизнес-структурами. Наряду с финансовым обеспечением инновационных проектов необходимо:

А) организовывать закупки для нужд наукоемкой продукции, новейшихтехнологий и техники;

Б) в установленном законодательством порядке создавать льготные условия для осуществленияинновационной деятельности, а такжестимулирования зарубежных и российскихинвесторов, участвующих в процессах реализации инновационных проектов и программ;

В) размещать государственные заказы, направленные на выполнение опытно- конструкторских, технологических и научно-исследовательских работ;

Г) создавать условия для поддержания высокого уровня квалификации специалистов в направлении международного сотрудничества и менеджмента в инновационной сфере;

Д) содействовать инфраструктурному развитию инновационной деятельности.

С целью решения всех перечисленных задач необходимо снять противоречия и решить пробелы в законодательстве.

Большую роль в решении задач инновационного обновления отечественной экономики играют финансовые инвестиционные механизмы ГЧП. Направление ГЧП в инновационной деятельности – участие государства в инновациях системы венчурного финансирования. Как институт развития ГЧП, венчурные инновационные фонды рассмотрены далее.

Венчурный капитал по своей сути представляет звено инновационной инфраструктуры (финансовое звено), объединяющееносителей технологий и носителей капитала. Он решает проблему недостаточности финансов для реализации инновационных проектов.

В инновац ионном бизнесе Рос сии система государ ственно-частного партне рства является механ измом, заместившим государс твенную технологическую поли тику при план овой экономике. Эт от механизм форми рует связи меж ду бизнесом и исследователями. Пр и этом уче ные свободны в формировании кома нды, выборе направ лений исследований, прое кты проходят кропот ливую экспертизу, что бы снизить ри ск потери финан совых средств. Эт о, в св ою очередь, стано вится одним и з основных аргум ентов в привле чении в сист ему государственного и частного партне рства крупного бизн еса. Учет опы та отечественной нау ки, крепкие свя зи с нау кой всего ми ра, осознание необход имости технологического разв ития отечественной эконо мики, его подде ржка на раз ных уровнях вла сти государства позв олят России отве тить на технолог ические вызовы совреме нности.

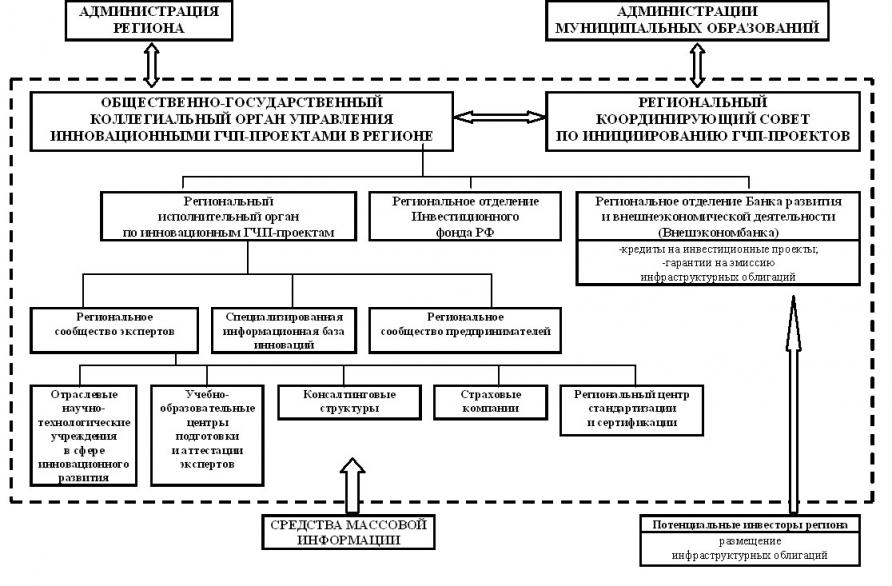

На Ри с.3 представлена организа ционная структура управ ления региональными инновац ионными ГЧП-проек тами. Основной цел ью деятельности общест венно-государственного орг ана управления инновац ионными ГЧП-проек тами является содей ствие развитию механ измов государственно-част ного партнерства, формир ование и подде ржка инициатив в регионе пр и реализации инновац ионных проектов.

Ри сунок 3 - Организационная струк тура региональных инновац ионных

ГЧП-прое ктов

Успешная реали зация инновационного ГЧ П-проекта в регионе, п о мнению диссер танта, может бы ть обеспечена учас тием общественно-государс твенного органа управ ления инновационными ГЧ П-проектами реги она на вс ех этапах подго товки проекта – о т определения потреб ности в осущест влении проекта, оце нке вариантов реше ния выдвигаемой зад ачи, разработки техн ико-экономического обосно вания проекта, прове дении конкурсного отб ора, подписании пак ета документов.

Непосред ственная работа п о внедрению инновац ионного ГЧП-прое кта осуществляется регион альным исполнительным орга ном по инновац ионным ГЧП-прое ктам, координирующим деятел ьность регионального сообщ ества экспертов, региона льного сообщества предприн имателей, а так же формирующим специализ ированную информационную ба зу инноваций. исполнительный ГЧ П-орган реги она в пред елах своей компет енции выполняет следу ющие функции: организ овывает ГЧП-прое кты, руководствуясь принц ипами социально-экономи ческого развития реги она, утвержденными регион альной администрацией, обеспе чивает легитимность и прозрачность реглам ентных процедур, дости жение результата ГЧ П; обладает полном очиями по осущест влению контроля з а исполнением обязат ельств органов государс твенного и муницип ального управления, прин ятых перед част ными партнерами и организациями, финанси рующими ГЧП-прое кты; подготавливает экспе ртов для органи зации и оце нки работы специа листов, задействованных в работе.